Ceny stali obowiązują tylko jeden dzień - pisaliśmy w „PB” 21 czerwca, kiedy cena tony prętów budowlanych wynosiła 4,6 tys. zł po wzroście w miesiąc o około jedną trzecią. Inwestorzy giełdowi już wcześniej zdyskontowali skok i nawet utrzymujące się przez niemal całe wakacje wysokie ceny wyrobów nie powstrzymały przeceny akcji na giełdzie. Kursy dwóch dystrybutorów - Stalprofilu i Drozapolu - nie zbliżyły się już do szczytów z maja (obecnie są o około 30 proc. niżej). Dłużej windowano kurs Bowimu (do początku sierpnia), Cognoru (do połowy sierpnia) i MFO (do początku września), ale również w tych przypadkach odwrócenie trendu cen wyrobów stalowych doprowadziło w końcu do korekty.

» Weź udział w czacie inwestorskim z prezesem Cognoru

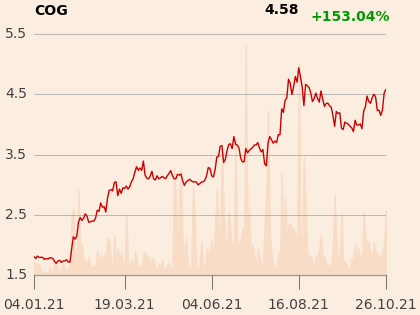

Najbardziej bolesna była ona dla akcjonariuszy Bowimu (-35 proc.), mniej na wartości stracili producenci - MFO i Cognor (-8 proc.).

Analitycy różnicę tę tłumaczą tym, że dystrybutorzy nie będą już mogli sprzedawać tanio kupionych zapasów po znacznie wyższych cenach - ich marże zaczną spadać, co powinno być widoczne w wynikach za IV kwartał. Wstępne rezultaty za III kwartał, opublikowane przez Stalprofil i Bowim, były jeszcze znacznie lepsze niż przed rokiem, ale spółki potwierdziły korektę i ostrzegły, że ewentualny głębszy spadek cen mógłby się odbić negatywnie na wynikach. Jak jednak zastrzeżono, trudno jest przewidzieć rozwój trendu.

W innej sytuacji są producenci, jak Cognor, którzy dłużej utrzymają podwyższone marże.

Cognor, którego kurs od początku roku urósł o 170 proc., jest wyceniany na około 780 mln zł. Kapitalizacja MFO to 331 mln zł (jest o 87 proc. wyższa niż na początku stycznia), zbliżoną wycenę mają Stalprofil i Bowim (około 180 mln zł), przy czym ten drugi urósł w tym roku znacznie bardziej (191 proc. wobec 46 proc.). Wartość rynkowa najmniejszego w tym gronie Drozapolu (38 mln zł) urosła o 237 proc. Dla Cognoru i MFO obowiązują rekomendacje „kupuj” (po jednej), pozostałe spółki pozostają poza obszarem zainteresowania analityków.