Metale ziem rzadkich, określane również pierwiastkami ziem rzadkich, to grupa 17 pierwiastków chemicznych, które mają podobne właściwości. Wśród nich można wymienić dysproz (Dy) oraz neodym (Nd), które służą do tworzenia silnych magnesów oraz laserów. W tej grupie można wskazać również prazeodym (Pr), który znajduje zastosowanie jako składnik domieszkowy w stopach metali i dzięki temu zapobiega ich korozji. Do pierwiastków ziem rzadkich zaliczane są również m.in. lantan, cer, skand, samar, ren, terb oraz iterb. Czasami również wymieniane są w tej grupie lit, nikiel czy kobalt, ze względu na wykorzystanie np. w akumulatorach, chociaż w istocie do te grupy nie należą.

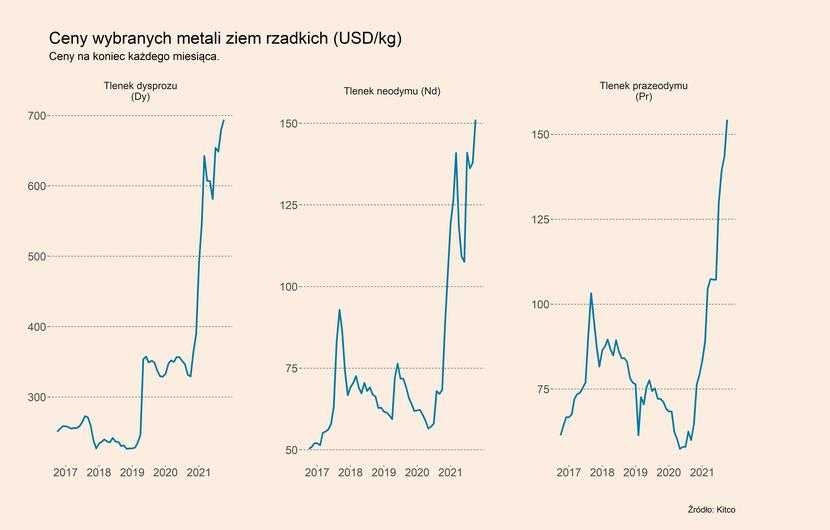

Obecną sytuację na rynku metali ziem rzadkich pokazują ceny tlenków dysprozu, neodymu oraz prazeodymu, a więc trzech szeroko wykorzystywanych metali. Bardzo silnie wzrosły one w ciągu ostatniego roku. Jak wynika z danych Kitco, cena tlenku dysprozu wynosi obecnie 694 USD/kg. W ciągu ostatniego roku wzrosła ona zatem o 110,9 proc., a w stosunku do stycznia 2019 r. wzrosła aż o 206,0 proc. Jeszcze silniejszy był wzrost cen tlenku neodymu, która wynosi obecnie 151,1 USD/kg i w ujęciu r/r są obecnie wyższe o 120,9 proc., a cena tlenku prazeodymu znajduje się na poziomie 154,3 USD/kg, a więc wzrosła o 138,9 proc. r/r. W porównaniu do początku 2019 r. oznacza to poziom cen wyższy odpowiednio o 144,9 proc. oraz 102,0 proc. W podobnym tempie wzrosły ceny pozostałych metali ziem rzadkich.

Obecna hossa na rynkach tych metali jest porównywana do hossy sprzed 10 lat, a więc z lat 2010-2011, kiedy ich ceny były na podobnym, a w przypadku niektórych pierwiastków nawet na wyższym poziomie. Główna różnica pomiędzy tamtą hossą i trwającą obecnie jest taka, że wówczas w dużej mierze napędzały ją czynniki polityczne. Chiny, które kontrolowały wtedy ok. 90 proc. produkcji, wprowadziły czasowe wstrzymanie eksportu tych metali do Japonii, a więc w praktyce embargo, co było reakcją na trwających kryzys w relacjach obu państwa. To ograniczyło chiński eksport metali ziem rzadkich aż o 40 proc. Kiedy jednak te relacje poprawiły się one i embargo zostało zniesione to spadek cen był znaczący i wyniósł ok. 50-75 proc. Obecna hossa też jest w części wywołana polityką Chin, jednak poza nią istnieją silne strukturalne podstawy do trwałego utrzymywania się cen tych metali na wyższym poziomie niż w ostatnich latach.

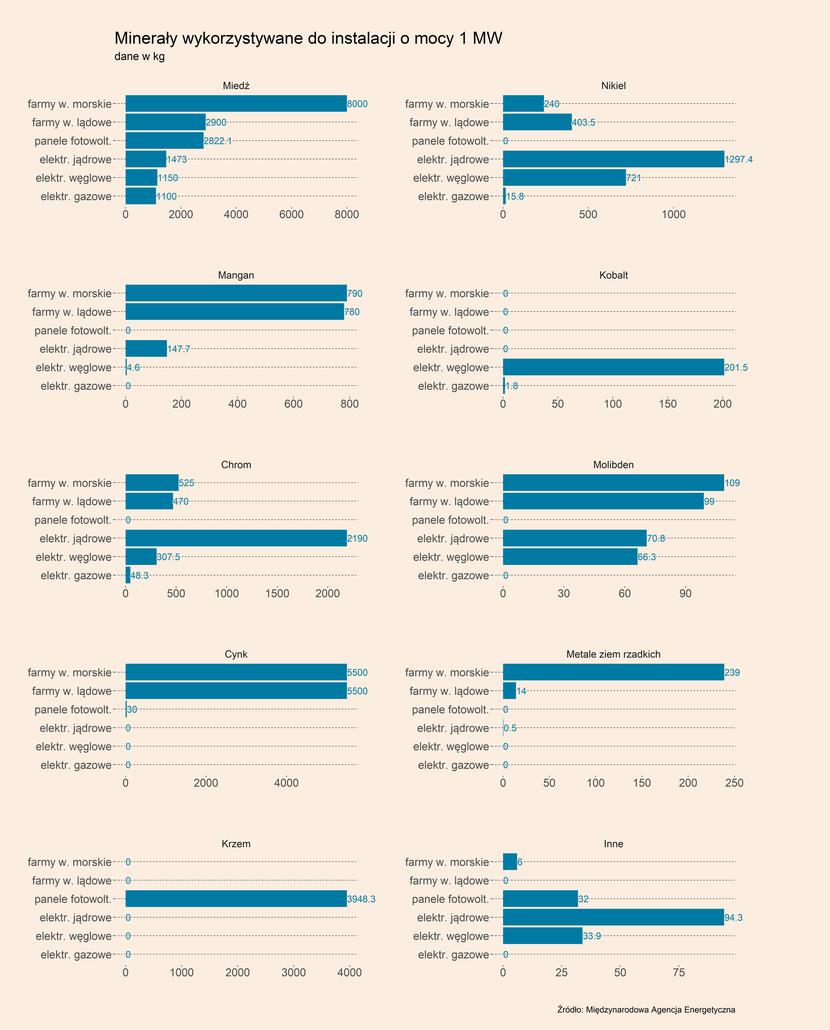

Metale ziem rzadkich są bowiem kluczowe do wytwarzania technologii, na których ma być oparta transformacja energetyczna. Zgodnie z danymi Międzynarodowej Agencji Energetycznej (IEA) do produkcji samochodu elektrycznego, głównie baterii, jest przeciętnie potrzebne ok. 0,5 kg takich metali. Nie są one natomiast wykorzystywane do produkcji samochodów spalinowych. Metale ziem rzadkich są również niezbędne w technologiach, na których oparte są odnawialne źródła energii. Do instalacji 1 MW mocy w morskiej farmie wiatrowej potrzebne jest średnio 239 kg metali ziem rzadkich, a w przypadku lądowych farm wiatrowych jest to 14 kg. Metale ziem rzadkich są również stosowana w elektrowniach jądrowych. Właśnie wysoki popyt ze strony producentów aut elektrycznych, a także technologii energetycznych jest w dużej części przyczyną silnych wzrostów cen metali ziem rzadkich w ostatnich miesiącach.

A to jest tak naprawdę początek wzrostu popytu na te metale, bo zgodnie z prognozami IEA popyt na metale ziem rzadkich w 2040 r., przy założeniu dotychczasowej ścieżki rozwoju gospodarczego będzie trzykrotnie wyższy niż w 2020 r. Jednak już w scenariuszu zrównoważonego rozwoju, który zakłada przyspieszenie tempa transformacji energetycznej, popyt ma być aż siedmiokrotnie wyższy w stosunku do 2020 r.

Chociaż w przypadku baterii do samochodów elektrycznych niezbędne jest znacznie większe wykorzystanie m.in. miedzi (53,2 kg), litu (9,8 kg), niklu (39,9 kg), grafitu (66,3 kg), kobaltu (13,3 kg), czy manganu (24,5 kg), to kwestia metali ziem rzadkich ma równie istotne, a być może nawet ważniejsze znacznie. Podobnie jest w przypadku technologii związanymi z OZE. Wynika to z trzech czynników.

Po pierwsze, bardzo trudne, a w wielu przypadkach niemożliwe, jest ich zastąpienie, ze względu na ich unikalne właściwości chemiczne.

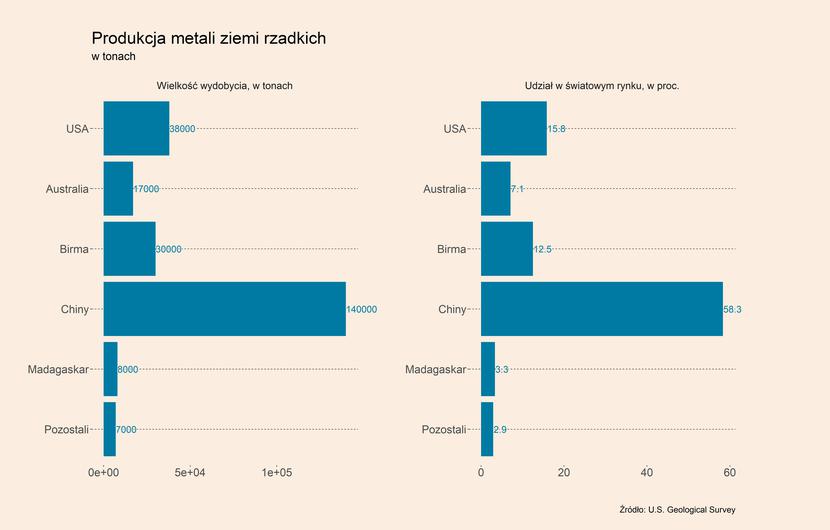

Po drugie, ich produkcja jest bardzo silnie skoncentrowana geograficznie. Największym producentem są Chiny, które w 2020 r. odpowiadały za ok. 58,3 proc. ich światowego wydobycia (140 tys. ton), a także ok. 85 proc. rafinacji tych metali. To oznacza, że udział tego państwa w wydobyciu spadł w ciągu dekady o ok. 1/3, jednak wciąż jest on ogromny. Za niemal całą pozostałą produkcję odpowiadają natomiast jedynie cztery inne państwa – USA z udziałem na poziomie 15,8 proc. w 2020 r. (38 tys. ton), a także Birma – 12,5 proc. (30 tys. ton), Australia – 7,1 proc. (17 tys. ton) oraz Madagaskar – 3,3 proc. (8 tys. ton).

Po trzecie, zwiększenie światowego wydobycia metali ziem rzadkich może być znacznie trudniejsze niż w przypadku wielu innych minerałów, jak m.in. miedzi czy litu, gdzie dostępne są duże złoża, w których eksploatacja może być stosunkowo szybko zwiększona. W przypadku metali ziem rzadkich takie złoża istnieją głównie w Chinach. Dodatkowo perspektywy rozpoczęcia wydobycia takich metali na Grenlandii, gdzie również znajdują się ich duże złoża, po tamtejszych wyborach parlamentarnych w kwietniu br. raczej pozostają negatywne.

W tym kontekście bardzo istotne znaczenie ma nowa polityka władz Chin w stosunku do metali ziem rzadkich. Opierać się ma ona z jednej strony na ograniczaniu wydobycia oraz poprawie warunków wydobycia, w tym m.in. zmniejszeniu środowiskowej szkodliwości wydobycia, a z drugiej strony na konsolidacji państwowych spółek zajmujących się ich produkcją. Obecnie sześć takich spółek posiada koncesję na wydobywanie tych metali (określane „wielką szóstką”), wśród których znajdują się m.in. China Northern Rare Earth Group, China Minmetals Rare Earth Co., Chinalco Rare Earth & Metals Co. oraz China Southern Rare Earth Group. Spośród nich utworzone mają zostać dwie duże spółki – jedna odpowiedzialna za produkcję lekkich metali ziem rzadkich, a druga ciężkich. Właściwie nie ma wątpliwości, że taki ruch ma przede wszystkim poprawić koordynację wydobycia tych pierwiastków przez władze. A to z kolei może przełożyć się na sterowanie ich podażą, w tym okresowe jej ograniczanie, co będzie miało duży wpływ na światowy rynek. Takie ograniczenia wydobycia już obecnie powodują, że wraz z rosnącym popytem na metale ziem rzadkich ich ceny szybko rosną. Chociaż na początku października Chiny zwiększyły limity wydobycia dla swoich spółek na II poł. roku o 20 proc. r/r, a mimo tego ceny metali rosną, co pokazuje, że podaż wciąż jest zbyt ograniczona.

Produkcję metali ziem rzadkich silnie planują zwiększyć inne kraje, na czele z USA i Australią, które obawiają się, że konflikt polityczny z Chinami może w skrajnym przypadku przełożyć się na silne ograniczenie lub nawet brak dostępu do chińskich metali. Również Komisja Europejska dostrzega kluczowe znaczenie gospodarcze metali ziem rzadkich i znajdują się one na liście unijnych surowców krytycznych. KE szacuje, że ich wykorzystanie do 2050 r. może wzrosnąć nawet dziesięciokrotnie. Obecnie jednak w przypadku ograniczenia dostaw z Chin, europejscy producenci samochodów czy turbin wiatrowych mogliby mieć poważne problemy z zapewnieniem dostaw wystarczających ilości metali ziem rzadkich, chociaż w niektórych państwach członkowskich trwają prace nad rozpoczęciem ich wydobywania. Istnieją badania, które wskazują, że także w Polsce mogą istnieć takie złoża Z kolei w czerwcu kanadyjska Mkango Resources porozumiała się z Grupą Azoty „Puławy” w sprawie współpracy przy ocenie wykonalności i budowie rafinerii metali ziem rzadkich Polsce.

Chinom natomiast może zależeć na ograniczeniu podaży metali ziem rzadkich również ze względów ekonomicznych, aby tamtejsze firmy zyskały przewagę nad swoimi rywalami. Beneficjentem mogą być takie spółki jak producent samochodów elektrycznych BYD. W zeszłym roku pakiet 8,2 proc. akcji objął w nim Berkshire Hathaway, holding zarządzany przez Warrena Buffetta. Firma posiada bardzo zaawansowaną technologię produkcji baterii, która plasuje ją w światowej czołówce pod tym względem, obok Tesli i Volkswagena. Ogłosiła ona w marcu br., że tworzyć będzie fabrykę baterii w Europie, chociaż utrzymuje jej lokalizacje w tajemnicy. W ostatnich dniach pojawiły się nawet plotki, że BYD ma zaopatrywać Teslę w ogniwa LFP, co byłoby potwierdzeniem bardzo wysokiego zaawansowania technologicznego tej spółki.

To wszystko powoduje, że ceny metale ziem rzadkich powinny rosnąć w najbliższych latach, na czym zyskiwać przede wszystkim spółki, które zajmują się ich wydobyciem. Chociaż oczywiście nie można wykluczyć, że w związku z silnymi wpływami politycznymi na rynku tych metali, ten rynek będą cechować duże wahania.

Podsumowanie pozostałych trendów w spółkach metalowych

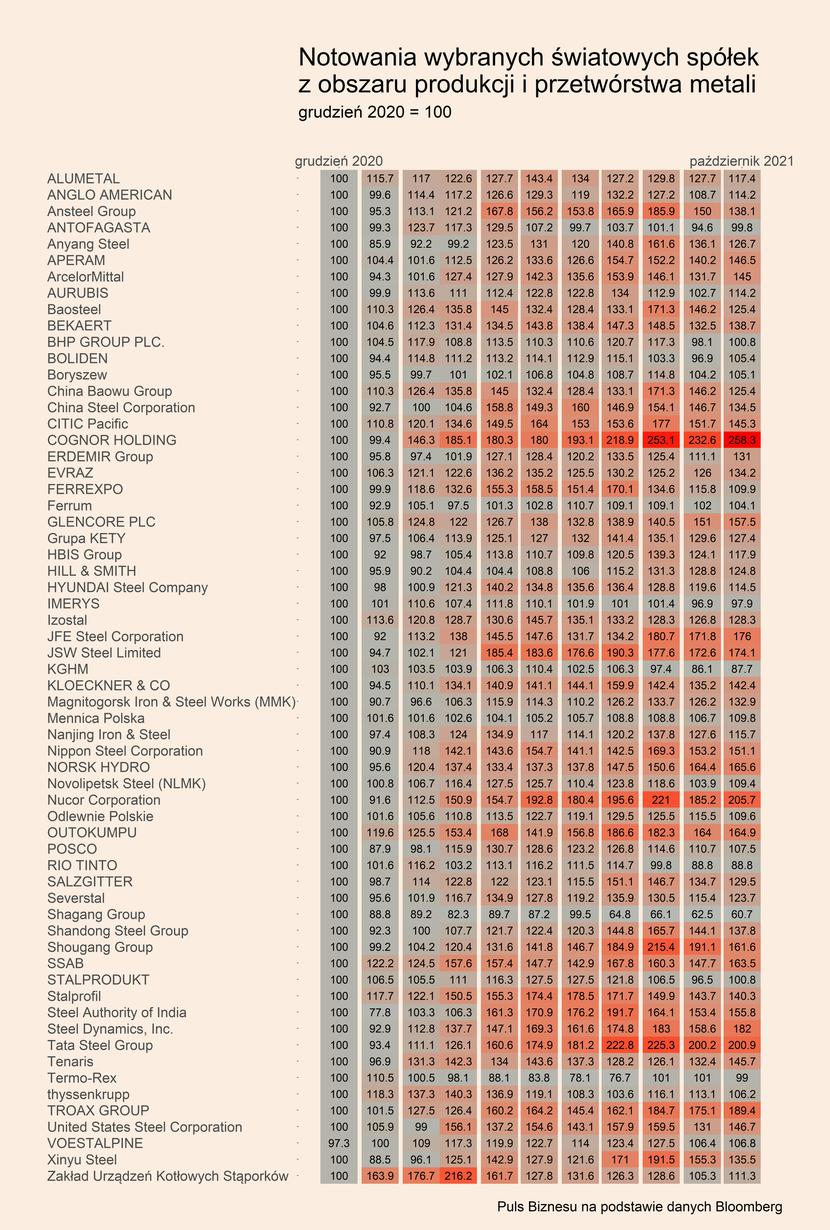

Notowania kilkudziesięciu dużych, światowych i polskich spółek z obszaru produkcji i przetwórstwa metali pokazują, że hossa wyhamowała, ale nie kończy się. Zostało to przedstawione na mapie ciepła, gdzie kursy akcji są odnoszone do poziomu z grudnia 2020 r. (=100).

Notowania sporej części spółek zyskały pomiędzy wrześniem a październikiem – jest to np. Cognor, który zyskał w tym okresie ponad 25 pp. w stosunku do kursu z grudnia ub. r., co oznacza, że łącznie od początku cena jego akcji wzrosła o 158,3 proc. Jest to najlepszy wynik spośród wszystkich analizowanych spółek. W ciągu ostatniego miesiąca znacząco wzrósł również kurs akcji m.in. ArcelorMittal, Nucor Corporation, Steel Dynamics, czy Troax Group. Jest to rezultat przede wszystkim dobrych wyników finansowych tych spółek.