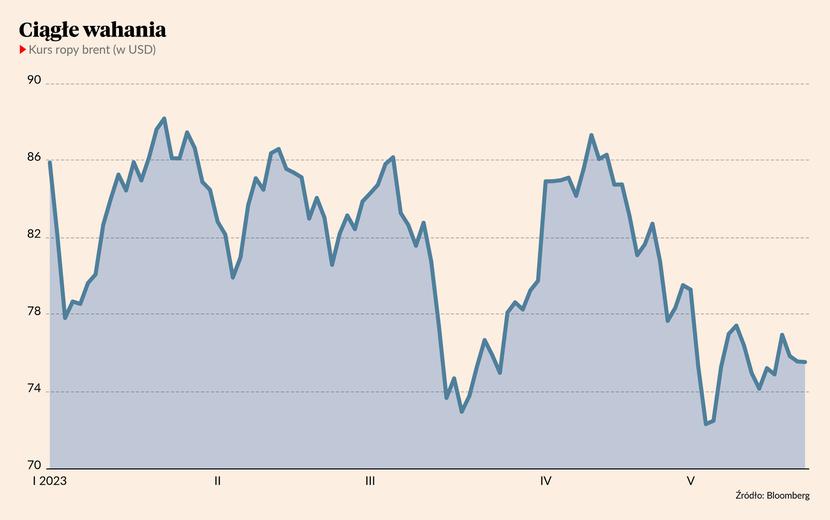

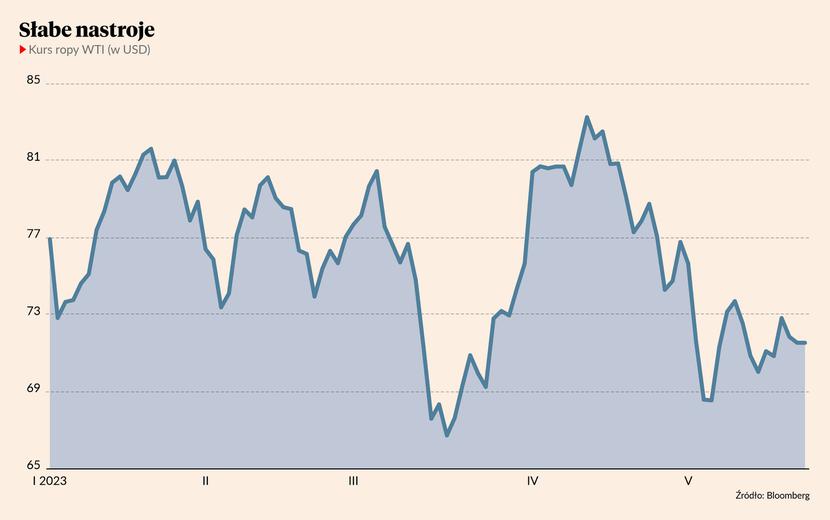

Wszystko wskazuje na to, że po raz pierwszy od sześciu lat ropa Brent spadkiem zamknie piąty miesiąc z rzędu. Tanieje również ropa WTI, która w ciągu ostatniego miesiąca straciła 10 proc. wartości. Wszechobecny pesymizm, który rozprzestrzenia się na rynku surowca od początku 2023 r., ma wiele przyczyn. Zaczęło się od obaw o recesję, wywołaną zbyt dużymi podwyżkami stóp Fedu. Potem okazało się, że gospodarka Chin otwiera się wolniej niż oczekiwano. Teraz najbardziej jednak straszą potencjalne bankructwo Stanów Zjednoczonych oraz niedotrzymanie obietnic kartelu OPEC+ dotyczących zmniejszenia podaży.

Inne spojrzenie

Na rynkach finansowych największy wpływ na kształtowanie się cen kontraktów na ropę mają zarządzający dużych instytucji. Jak wskazują dane agencji Bloomberg, obecnie ich pozycjonowanie na wszelkiego rodzaju derywatach czarnego złota jest najbardziej niedźwiedzie od 2011 r. Specjaliści nie powiązani z fizycznymi dobrami, ale wyłącznie instrumentami finansowymi, stosują wiele strategii - mogą inwestować w tzw. megatrendy w zgodzie z wydarzeniami makroekonomicznymi lub kierować się algorytmami i analizą techniczną. Mimo to większość z nich zgodnie obstawia dalszą przecenę ropy.

- Pozycjonowanie na kontraktach terminowych w ujęciu netto na rynku ropy naftowej wskazuje na ekstremalne wyprzedanie surowca. Wynika ono przede wszystkim z małego zainteresowania rynkiem. W przypadku ożywienia gospodarczego sytuacja najprawdopodobniej ulegnie zmianie - mówi Michał Stajniak, analityk XTB.

Na pierwszy rzut oka może się wydawać, że oczekiwane ożywienie już następuje. Rafinerie wytwarzają najwięcej paliwa od czasu wybuchu pandemii, linie lotnicze raportują rekordową liczbę pasażerów, a popyt na benzynę w USA jest najwyższy od grudnia 2021 r. W tym samym czasie amerykańskie zapasy benzyny i oleju napędowego znajdują się poniżej normy, a OPEC+ realizuje obniżkę podaży.

Fundamenty w tym momencie przemawiają za wyższą ceną ropy, jednak jak na razie rynek je ignoruje.

To nie tak

Takimi wskaźnikami kierują się jednak gracze z rynku komercyjnego, handlujący fizycznymi surowcami. Na rynkach finansowych liczy się to, jakie czynniki będą wpływać na cenę w przyszłości. Odpowiedź nie jest jasna, zwłaszcza że wśród uczestników rynku ropy panuje przekonanie, że popyt w Chinach może się nie odbudować, a w Stanach Zjednoczonych znacząco przygasnąć.

Głównym argumentem przemawiającym za tym spojrzeniem jest istotne prawdopodobieństwo spowolnienia gospodarczego. W cyklicznej ankiecie Bloomberga, przeprowadzonej wśród 27 zarządzających z całego świata, aż 22 specjalistów przyznało, że spodziewa się recesji w ciągu następnych 12 miesięcy. Do podobnego wniosku doszli stratedzy badani przez Bank of America – 65 proc. z nich oczekuje osłabienia gospodarki.

Istnieje też obawa o nadpodaż ropy. Wbrew oczekiwaniom Federacja Rosyjska nadal produkuje znaczną ilość surowca. Kwestią sporną jest też to, czy kraje członkowskie OPEC+, które zobowiązały się uciąć produkcję, rzeczywiście to zrobiły lub zrobią w bliskiej przyszłości.

- Rosja eksportuje droga morską rekordową ilość ropy, głównie do Indii oraz Chin. Powoduje to, że dotychczasowi dostawcy tych państw szukają rynku zbytu w Europie i USA. Co więcej, ogłoszone cięcia celu produkcyjnego przez OPEC+ mają ograniczony wpływ na rynek, gdyż jedynie niektóre kraje z tej organizacji realnie mogą zmniejszyć produkcję - dodaje Michał Stajniak.

Gra pod dołek

Zmniejszenie produkcji przez niektórych członków OPEC+ mogłoby jednak wystarczyć, aby przywrócić kurs ropy na ścieżkę wzrostu. Kartel w swojej historii wielokrotnie pokazywał, że nie ogląda się na interesy innych, jeżeli zależy mu na podbiciu ceny surowca. W lipcu 2022 r. prezydent USA Joe Biden udał się w podróż na Półwysep Arabski, aby wynegocjować brak obniżek produkcji - jednak bez skutku. W październiku OPEC+ obniżył produkcję o 2 mln baryłek dzień przed wyborami połówkowymi do Kongresu USA. Po raz kolejny kartel zaskoczył rynek w kwietniu 2023 r., gdy uciął produkcję o 1,1 mln baryłek dziennie.

- Polityka OPEC+ jest bezkompromisowa. Kwietniowa decyzja o cięciu produkcji nałożyła się na odrębną decyzję o ograniczeniu podaży przez Rosję, która nastąpiła w odpowiedzi na sankcje. Warto również pamiętać o cięciach, które zostały ogłoszone przez kartel w październiku ubiegłego roku. Ich łączny efekt odpowiadający ponad 3 proc. globalnego popytu na ropę sugeruje, że OPEC+ pozostaje silnie zdeterminowany do tego, by w średnim terminie utrzymać ceny baryłki ropy Brent powyżej 80 USD – mówi Patryk Pyka, analityk DI Xelion.

Kolejne ograniczenie podaży może zbiec się w czasie z istotnym zmniejszeniem zapasów. Międzynarodowa Agencja Energetyczna w swoim ostatnim raporcie podkreśliła ostrzegła, że rynek ropy ignoruje znaczne zacieśnienie rynku, które jest już na horyzoncie.

– Popyt może się pojawić ze strony krajów Organizacji Współpracy Gospodarczej i Rozwoju (OECD). Zapasy ropy tych państw spadły poniżej pięcioletniej średniej, a odbudowanie ich może wspierać wyższe ceny. Według wstępnych szacunków, deficyt podaży może wzrosnąć w II połowie 2023 r. do 2 mln baryłek dziennie - mówi Łukasz Zembik, analityk Oanda TMS Brokers.

Notowania surowca wesprze zmiana oczekiwań wobec recesji lub mniej dotkliwe spowolnienie gospodarcze niż oczekiwano. Mogłoby to nie tylko pobudzić nadzieje wobec globalnego popytu, ale też skłonić do zakupów jednego z największych kupujących na rynku.

- Zakładając brak większej globalnej recesji oczekuję, że kurs ropy Brent zaliczy dno na poziomie około 70 USD za baryłkę. Tydzień temu, gdy cena baryłki zjechała do 72 USD, Departament Energii Stanów Zjednoczonych zdecydował się na zakup 3 mln baryłek ropy z dostawą na sierpień, tłumacząc ruch atrakcyjną ceną. Można oczekiwać, że w przypadku kolejnego spadku w pobliżu 70 USD, instytucja dokona kolejnych zakupów - dodaje Michał Stajniak.

Stratedzy Goldman Sachs w liście do klientów stwierdzili, iż bacznie obserwują rynek ropy, ponieważ jakikolwiek istotny wzrost ceny mógłby spowodować napływ nawet 40 mld USD środków od podążających za trendem instytucji zajmujących się doradztwem inwestycyjnym. Co ciekawe, odwrotny istotny spadek ceny ropy ich zdaniem nie wywołałby odpływu środków z rynku, ponieważ jest maksymalnie wyprzedany.