Stany Zjednoczone są jednym z ostatnich demokracji świata, gdzie zachowano chociaż pozory obywatelskiej kontroli nad wydatkami państwa. W Europie już dawno przyzwyczailiśmy się, że parlament gładko przegłosowuje każdy budżet, który wypłynie z rządu. Jeśli akurat o to chodzi, to za Atlantykiem jest dość podobnie. Ale z jedną bardzo ważną różnicą.

Zgodnie z Konstytucją USA tylko Kongres ma prawo ustanawiać podatki i cła oraz pożyczać pieniądze w imieniu państwa. W praktyce władza ta w znacznej mierze scedowana jest na Departament Skarbu, który jednak związany jest limitem zadłużenia (ang. debt ceiling) federalnego. Ten ustalany jest za obopólną zgodą większości w Senacie oraz w Izbie Reprezentantów. To rozwiązanie zaczęto stosować jednak dopiero w roku 1917. Ówczesny limit zadłużenia USA wyznaczono na 15 mld USD. Tylko od 1960 r. ograniczenie to podnoszono już 78 razy. Po raz ostatni w październiku 2021 roku do poziomu… 31,4 bln USD – czyli przeszło dwa tysiące razy wyższego niż 104 lata temu. Limit ten został osiągnięty 19 stycznia. Zatem od czterech miesięcy rządowi Stanów Zjednoczonych nie wolno powiększać zadłużenia, które w relacji do PKB przekracza poziom 120 proc.

Polityczne harce

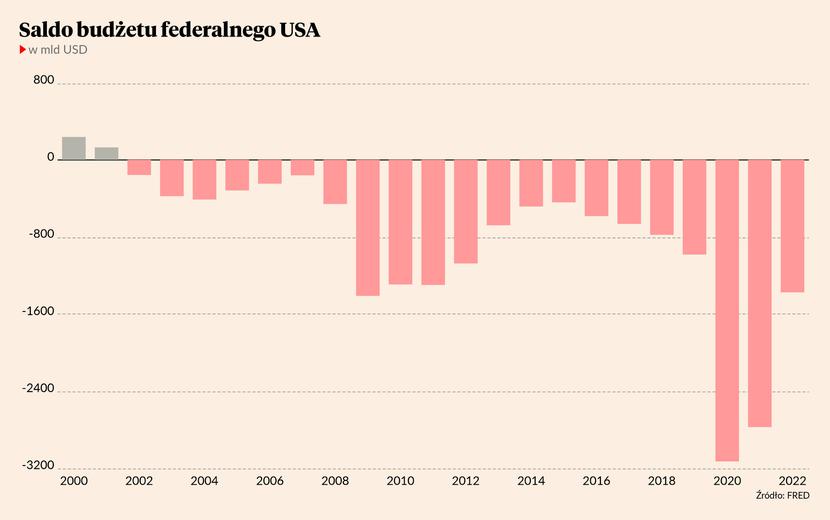

Zwykle kongresowa większość gładko „przyklepuje” żądania kolejnych szefów Departamentu Skarbu, którym permanentnie brakuje gotówki w kasie państwa. Problem istnieje bowiem od dekad. Rząd Stanów Zjednoczonych po prostu wydaje znacznie więcej pieniędzy, niż ściąga w podatkach. Żeby daleko nie szukać, wystarczy zaglądnąć do tegorocznego budżetu USA.

Biały Dom założył w nim, że z podatków zbierze ponad 4,6 bln USD (ok. 18,1 proc. PKB), a wyda niemal 5,8 bln USD. Manko w kasie państwa ma więc wynieść 1,15 bln USD. To sporo nawet jak największą gospodarkę świata – tegoroczny deficyt fiskalny ma bowiem stanowić 4,5 proc. PKB. A zatem Stany Zjednoczone nie spełniłyby kryterium z Maastricht i nie mogłyby przystąpić do strefy euro (zresztą podobnie jak większość obecnych członków Eurolandu) ze względu na zły stan finansów publicznych.

Gdyby rząd USA nie dysponował przywilejem „drukowania” waluty rezerwowej świata, to już dawno byłby bankrutem - każde inne państwo prowadzące taką politykę fiskalną zostałoby postawione pod ścianą przez swoich wierzycieli z rynków finansowych. Jednak w przypadku Ameryki faktyczne możliwości zadłużania obywateli wydają się być nieograniczone. Przecież Rezerwa Federalna może wykreować dowolną ilość dolarów i skupić za nie obligacje emitowane przez Departament Skarbu (co zresztą Fed robił na potęgę w latach 2009-13 oraz 2020-22).

Problem w tym, że republikańska opozycja na Kapitolu nie zamierza ułatwiać życia ekipie Joego Bidena. Po jesiennych wyborach środka kadencji Partia Republikańska uzyskała większość w Izbie Reprezentantów, ale nie udało się jej odzyskać kontroli nad Senatem. Nie zmienia to faktu, że bez zgody Republikanów administracja prezydenta nie może już zwiększać zadłużenia państwa. Przy tak dużym deficycie budżetowym utrzymanie tej sytuacji oznaczałoby pieniędzy na pokrycie ok. 20 proc. wydatków federalnych. Departament Skarbu musiałby więc wybierać: czy wypłacić pieniądze emerytom, czy wstrzymać wypłaty dla żołnierzy czy też oddać pieniądze wierzycielom z tytułu zapadających obligacji. Brak wywiązania z tego ostatniego obowiązku oznaczałby niewypłacalność Stanów Zjednoczonych i – przynajmniej w teorii - spisanie na straty „najbezpieczniejszych na świecie” obligacji o wartość nominalnej 24,6 bln USD Czyli finansową katastrofę o biblijnej skali.

Rynki: przecież i tak się dogadają

Amerykańska sekretarz skarbu Janet Yellen przyznała, że jeśli Kongres wkrótce nie podniesie limitu zadłużenia, to 1 czerwca rządowi Stanów Zjednoczonych skończą się pieniądze.

“Piszę, aby odnotować, że nadal szacujemy, że skarb państwa nie będzie w stanie zaspokoić wszystkich zobowiązań rządu, jeśli Kongres nie podniesie lub nie zawiesi limitu zadłużenia w pierwszych dniach czerwca, potencjalnie nawet 1 czerwca” – napisała 15 maja Janet Yellen w liście do przewodniczącego Izby Reprezentantów Kevina McCarthy’ego.

Po 2008 r. uczestnicy rynków finansowych takie polityczne przepychanki obserwowali regularnie co kilka lat. Była to pochodna coraz silniejszej polaryzacji politycznej w USA jak również coraz gorszej kondycji fiskalnej rządu federalnego. Po prostu Ameryka zadłuża się tak szybko, że limit zadłużenia trzeba podnosić praktycznie co roku (albo i częściej). A zatem przyczyną problemu jest nie tyle krnąbrność partyjnych polityków, co kiepski stan finansów publicznych Stanów Zjednoczonych.

Na razie inwestorzy nie wykazują większego niepokoju. W końcu przez poprzednie lata politycy z Kongresu i Białego Domu prędzej czy później się dogadywali i albo zawieszali, albo podnosili limit zadłużenia. Rząd USA nadal mógł się bezkarnie zadłużać, a rynki finansowe się tym kompletnie nie przejmowały. Tylko raz – w sierpniu 2011 r. – spór o podniesienie limitu zadłużenia spreparował rynkowe perturbacje, gdy agencja S&P poważyła się obniżyć rating kredytowy USA.

To jednak było dawno temu, a teraz rynek jest kompletnie nieprzygotowany na powtórkę tamtego scenariusza. Na Wall Street od miesiąca trwa flauta. Giełdowe indeksy idą w bok, a inwestorzy przyglądają się przede wszystkim wynikom finansowym spółek i snują spekulacje na temat przyszłej ścieżki stóp procentowych w Rezerwie Federalnej. Rentowności amerykańskich obligacji skarbowych pozostają stabilne, a dolar nawet się nieco umocnił względem euro. Jedynie notowania kontraktów CDS ubezpieczających przed bankructwem USA w ostatnich dniach mocno zyskały na wartości.

Wyobrazić sobie niewyobrażalne

Tyle tylko, że akurat w przypadku niewypłacalności Ameryki CDS-y mało komu pomogą. Ktoś kiedyś trafnie porównał ich posiadaczy do pasażerów statku podpisujących polisę ubezpieczenia na życie z innym uczestnikiem rejsu. Krótko mówiąc: w razie takiego finansowego Armagedonu, jak plajta rządu USA, wystawca CDS-a raczej nie byłby w stanie wywiązać się z tego kontraktu.

W praktyce finansowe skutki ewentualnej niewypłacalności rządu Stanów Zjednoczonych byłyby trudne do wyobrażenia. Więcej byłoby tu pytań niż odpowiedzi. Czy agencje ratingowe w ogóle uznałyby to za „zdarzenie kredytowe” i ścięły rating USA do poziomu „D” (albo SD jak w przypadku Grecji)? Czy inwestorzy nagle zaczęliby wyprzedawać obligacje Wuja Sama? A może wręcz przeciwnie – zaczęli masowo kupować papiery o dłuższej zapadalności licząc na „przejściowy” charakter problemów Białego Domu?

Czy dolar nagle straciłby swój status globalnej waluty rezerwowej? To jest mocno wątpliwe. Tak samo jak to, że banki i inne instytucje finansowe nagle spisałyby na straty wszystkie posiadane Treasuries. Bardziej prawdopodobna w mojej ocenie byłaby wyprzedaż ryzykownych aktywów (akcji, walut i obligacji z rynków wschodzących) i ucieczka kapitału do tzw. bezpiecznych obligacji – czyli paradoksalnie do obligacji USA, dolara i złota.

A może taka techniczna niewypłacalność USA na dłuższą metę wszystkim wyszłaby na dobre? Opinia publiczna w Ameryce wreszcie uświadomiłaby sobie, w jak fatalnym stanie są finanse publiczne ich kraju. Politycy musieliby wreszcie okiełznać galopujące wydatki federalne i być może nieco przykręcić śrubę biurokratom z Waszyngtonu. A inwestorzy zrozumieliby, że nie ma długu „wolnego od ryzyka” i że istnieją „dłużnicy niezatapialni”. Wątpliwe jednak, aby taki ozdrowieńczy kryzys nastąpił tego lata.