Wysokie ceny domów i materiałów budowlanych zaczynają odstraszać Amerykanów od zakupu nieruchomości – zauważa Wojciech Matysiak, kierownik działu analiz rynku nieruchomości PKO BP.

Koniunktura najgorsza od roku

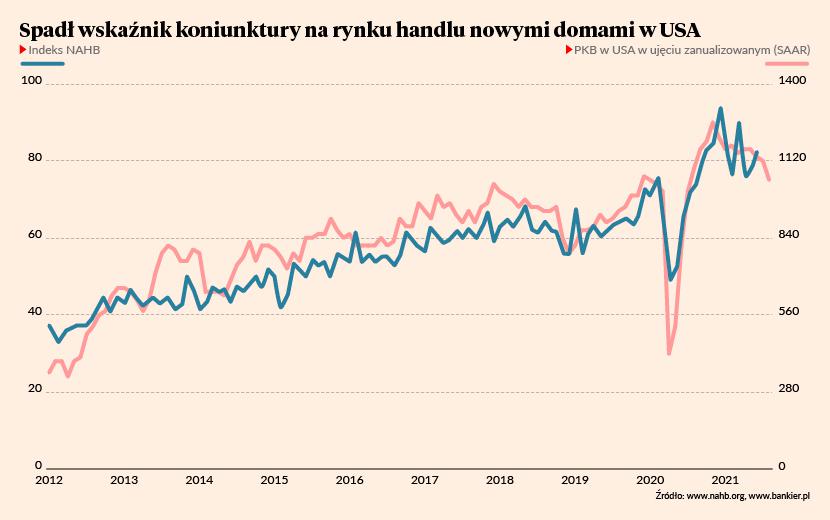

Odzwierciedla to indeks NAHB (wskaźnik opisujący koniunkturę na rynku handlu nowymi domami w USA), który w sierpniu znalazł się na poziomie najniższym od sierpnia minionego roku: wyniósł 75 pkt. wobec 78 pkt rok wcześniej. Od września 2020 r. do minionego miesiąca utrzymywał się na poziomie wyższym bądź zbliżonym do 80 pkt.

- W wyniku silnego wzrostu popytu w 2021 r. ceny nieruchomości mieszkaniowych w USA rosły najszybciej w historii, przekraczając nawet tempo wzrostu notowane podczas Wielkiej Recesji. Dostępność mieszkań obecnie spada – podkreśla Wojciech Matysiak.

Wskaźnik dostępności mieszkań publikowany przez zrzeszenie firm zaangażowanych w obrót nieruchomościami (National Association of Realtors) kształtuje się obecnie na poziomie 15 proc. niższym niż rok temu, co przyczynia się do wyhamowania popytu na rynku nieruchomości w USA.

Menedżer PKO BP podkreśla, że dotychczasowy boom na amerykańskim rynku nieruchomości spowodowany był przede wszystkim niskim oprocentowaniem kredytów hipotecznych. Stopy procentowe zostały wyraźnie obniżone w 2020 r. w wyniku pandemii. W styczniu 2021 r. oprocentowanie osiągnęło rekordowo niski poziom 2,65 proc., ale obecnie urosło do 3 proc., a trend ten może się utrzymać, na co wskazują sygnały z Fedu.

Nie będzie powtórki kryzysu z 2008 r.

Wojciech Matysiak zauważa, że wraz z dalszym wzrostem oprocentowania może dojść do korekty cen nieruchomości.

- Nie będzie to spadek drastyczny. Nie grozi nam powtórka sprzed 13 lat – ocenia analityk banku.

Dodaje, że mamy obecnie do czynienia ze znacznie mniejszym lewarowaniem zakupów. Wyraźnie lepsza niż podczas kryzysu z 2008 r. jest również sytuacja w amerykańskiej gospodarce i, co za tym idzie, na amerykańskim rynku pracy. To również sprzyja stabilizacji cen na rynku nieruchomości w razie znacznego wyhamowania popytu.

- Dużo wolniejszy jest także obecny wzrost podaży mieszkań, co ogranicza potencjał drastycznego spadku cen. Obecnie rocznie przybywa ich około 1,6 mln, podczas gdy wtedy było to około 2 mln. Amerykańscy deweloperzy z ostrożnością podchodzą do zwiększania podaży – wylicza Wojciech Matysiak.

Inna niż w czasie globalnego kryzysu finansowego jest także polityka kredytowa.

- Przypomnijmy, że 13 lat temu boom popytowy był sztucznie pobudzany przez fakt, że osoby o niskich dochodach lub nawet bez dochodów mogły uzyskać kredyt na zakup nieruchomości. Ekspansja ta była więc w dużej mierze wynikiem zaniedbań przy udzielaniu kredytów na rynku subprime - uważa Wojciech Matysiak.

Nieuchronne korekty na rodzimym rynku nieruchomości

Sytuacja na polskim rynku nieruchomości jest zbliżona do tej z amerykańskiego.

- W Polsce popyt i wzrost cen również będzie stopniowo wyhamowywały, a podwyżka stóp procentowych będzie najlepszym stabilizatorem rozgrzanego rynku – ocenia menedżer działu analiz rynku nieruchomości PKO BP.

Zaznacza, że nie należy spodziewać się powtórki z 2008 r.

- Przypomnijmy, że wówczas w wyniku zamknięcia dostępu do nisko oprocentowanych kredytów walutowych efektywne oprocentowanie nowych kredytów bardzo silnie wzrosło. Stało się tak pomimo spadku oprocentowania nowych kredytów złotowych i wpłynęło na istotną redukcję popytu - zaznacza Wojciech Matysiak.

W porównaniu do 2008 r. dobrze wygląda dostępność mieszkań w Polsce, a relacja ich cen w stosunku do wynagrodzeń jest obecnie niższa niż w trakcie globalnego kryzysu finansowego.

- Korzystna jest także sytuacja na polskim rynku pracy i płynność gospodarstw domowych, które charakteryzują się wysoką nadwyżką oszczędności. W tym kontekście zwraca uwagę spadek relacji zadłużenia kredytowego gospodarstw domowych do dochodów do dyspozycji i PKB – podsumowuje Wojciech Matysiak.

Najem nieruchomości w Polsce wraca powoli do poziomu sprzed pandemii, co również jest zjawiskiem pozytywnie wpływającym na cały rynek. Stabilizować go może także rosnący najem instytucjonalny.