Efektem było dalsze — bo ruch ten widoczny był już w poniedziałek — osłabienie się franka względem głównych walut. Na rynku spekulowano też o fizycznej obecności SNB, chociaż trudno było to potwierdzić. W efekcie, w kolejnych godzinach frank odrobił straty. To pokazuje, że werbalne interwencje to za mało, jeżeli nie pójdą za nimi konkretne działania. A to, co mogą już teraz zrobić Szwajcarzy, to przesunąć w dół pasmo wahań LIBOR, na co zresztą od kilku dni liczy rynek. Rynkowe stawki 3M są już poniżej środka przedziału na poziomie -0,75 proc.

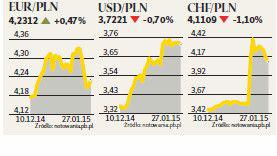

We wtorek frank przez chwilę kosztował nawet 4,06 zł.

Później wróciliśmy wyżej. Niemniej w porównaniu z ostatnimi dniami, kiedy to CHF/PLN oscylował nawet powyżej 4,30 zł, sytuacja uległa widocznej zmianie. Wpływ na to miała też ogólna poprawa nastrojów wokół złotego, co należy wiązać z ogłoszeniem programu QE przez Europejski Bank Centralny. Krajowe dane o stopie bezrobocia w grudniu, sprzedaży detalicznej i PKB za 2014 r. były pozytywne, chociaż nie pomogły w odpowiedzi na pytanie, jak zachowa się Rada Polityki Pieniężnej w lutym. Jeżeli lepsze nastroje wokół złotego się utrzymają, to cięcie stóp stanie się bardziej prawdopodobne. W ten sposób RPP mogłaby odpowiedzieć na ostatni ruch EBC, ale też nawiązać do możliwego spadku konsumpcji przez „frankowe zamieszanie”. © Ⓟ