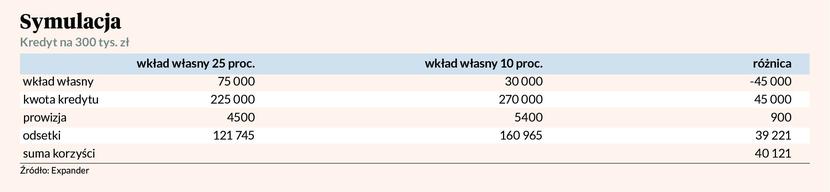

Jak obliczył, jeśli ktoś zbierze 25 proc. wkładu własnego zamiast tylko 10 proc., to jego kredyt będzie tańszy o 40,1 tys. zł. Korzyść bierze się z wysokości oprocentowania kredytów z wysokim i niskim wkładem własnym. Według danych Expandera, różnica w oprocentowaniu jest obecnie rekordowo wysoka.

— Średnia marża kredytu z najniższym (10 proc.) wkładem własnym wynosi obecnie 2,35 proc., a z wkładem przekraczającym 20 proc. jest to 2,02 proc. Różnica wynosi więc 0,33 pkt. proc. i jest najwyższa odkąd obowiązują zasady mówiące, że wkład własny nie może być niższy niż 10 proc., czyli od 2015 r. Oznacza to, że coraz bardziej opłaca się posiadać wysoki wkład własny, gdyż to przynosi coraz większe korzyści. Preferencyjne warunki dla osób posiadających większy wkład własny przynoszą efekty. Jeszcze w II kwartale 2017 r. niemal połowa (49,18 proc.) nowo udzielnych kredytów miało wkład własny niższy niż 20 proc. W II kwartale tego roku udział ten spadł do 41,6 proc., czyli więcej niż 20 proc. wkładu miało już prawie 60 proc. kredytobiorców — mówi Jarosław Sadowski.

W swojej symulacji przyjął, że ktoś chce kupić mieszkanie za 300 tys. zł. W wariancie z 10-procentowym wkładem własnym wysokość w prowizji i odsetkach sumuje się do 40,1 tys. zł. Jak zaznacza jednak analityk, zebranie wysokiego wkładu własnego może oczywiście zająć kilka lat i jeśli w tym czasie trzeba np. płacić za wynajem mieszkania, to opisane korzyści będą zdecydowanie mniejsze.

— Koszt wynajęcia mieszkania w Polsce jest zbliżony do raty kredytu, który trzeba zaciągnąć na jego zakup. To dlatego tak wiele osób decyduje się zaciągnąć kredyt mając jedynie 10 proc. wkładu. Co prawda kredyt będzie droższy, ale pozwala to zaoszczędzić na kosztach wynajmu — mówi Jarosław Sadowski.

Jak dodaje, po kilku latach spłaty, gdy zadłużenie spadnie poniżej 80 proc. wartości mieszkania, możemy negocjować z bankiem obniżenie marży.

— Jeśli on się na to nie zgodzi, to możemy refinansować kredyt, czyli przenieść go do innego banku. W takiej sytuacji jest spora szansa na uzyskanie niższej marży, o ile raty spłacaliśmy wcześniej w terminie i pod warunkiem, że zadłużenie spadło poniżej 80 proc. wartości nieruchomości — podkreśla analityk.