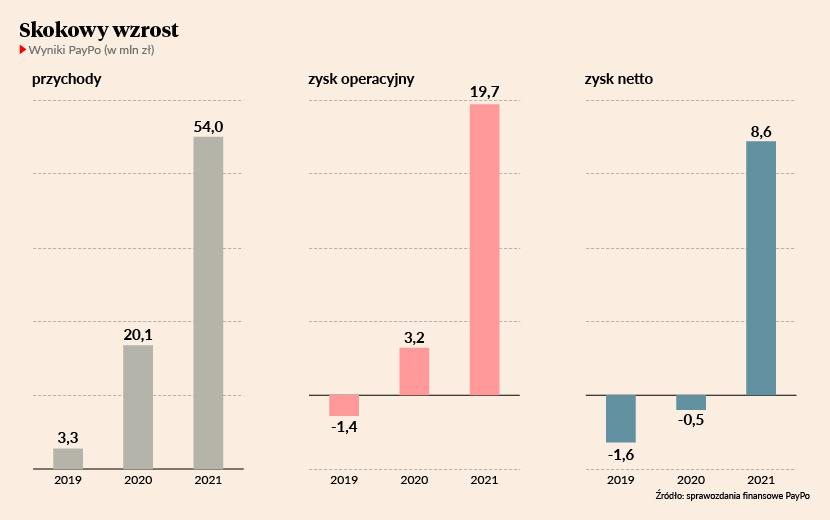

Każda innowacja powinna z czasem przynosić zyski. Odroczone płatności (BNPL z ang. buy now pay later) wciąż pozostają niszą, przynajmniej w Polsce, ale lider rodzimego rynku dowiódł już, że można na nich zarabiać. PayPo miało w 2020 r. 0,5 mln zł straty netto, którą w 2021 r. zamieniło w zysk – i to od razu 8,6 mln zł.

– Osiągniecie rentowności nie było przypadkowe. W Polsce nie będziemy już odnotowywać straty, ale cały zysk zamierzamy reinwestować – komentuje Tomasz Hadzik, współzałożyciel i wiceprezes PayPo.

Rekordy mimo kryzysu i inflacji

Taka skala zysku była możliwa m.in. dzięki skokowemu wzrostowi przychodów – z 20,1 do 54 mln zł. W tym roku spółka utrzymuje zeszłoroczną dynamikę i spodziewa się ponad 120 mln zł przychodów. Ma powody.

– Po pierwsze, odroczone płatności odpowiadają w Polsce dopiero za 4-5 proc. wartości transakcji, a potencjał szacujemy na 20-25 proc. rosnącego szybko rynku e-commerce. Po drugie, zyskujemy na popularyzowaniu odroczonych płatności przez innych graczy, jak Allegro Pay czy Klarna. Po trzecie, w tym roku już wprowadziliśmy usługi w ponad 10 tys. sklepów, w tym u takich liderów w swoich branżach jak Castorama, Rossmann czy RTV Euro AGD. Na koniec roku będzie ich ok. 25 tys. – mówi Radosław Nawrocki, współzałożyciel i prezes PayPo.

Ostatni kwartał roku to standardowo okres żniw, m.in. dla sektora e-commerce, w związku z promocyjnymi i świątecznymi zakupami. Choć według GfK nastroje konsumenckie się pogarszają (gorsze niż w sierpniu były tylko na początku pandemii koronawirusa), to PayPo nastawia się na bardzo dobry IV kwartał – możliwe, że najlepszy w historii pod względem dynamiki r/r.

– Ciągle słyszy się o kryzysie, wysokiej inflacji, wzroście cen itd., a tymczasem obsłużyliśmy we wrześniu transakcje o wartości o ok. 20 proc. większej niż w sierpniu. To duży skok. W dodatku spłacalność naszych kredytów konsumenckich jest wyższa niż w marcu czy w maju, obecnie wynosi ponad 99 proc. Nie widzimy przesłanek, by miało się to zmienić. Poważny wpływ wywarłyby zapewne dopiero masowe zwolnienia – twierdzi Tomasz Hadzik.

Karta i odroczone płatności B2B

W przyspieszeniu rozwoju firmie ma pomóc poszerzenie oferty. Wspólnie z Visą przygotowuje specjalną kartę, którą wprowadzi na polski rynek w II kw. 2023 r. Będzie służyła do wielu celów, m.in. do odroczonych płatności. Wielofunkcyjna karta ma być zupełnie inna niż standardowe, oferowane przez banki czy inne fintechy – na szczegóły jednak za wcześnie.

– Szykujemy sporą rewolucję na rynku, porównywalną z tym, co zrobił Blik w segmencie płatności błyskawicznych. Rynek detaliczny jest aż 10-krotnie większy od e-commerce, więc dzięki karcie wypłyniemy na nieporównywalnie szersze wody. Nasza wielokanałowa współpraca z CCC dowodzi, że rynek potrzebuje tego typu rozwiązań – mówi Radosław Nawrocki.

PayPo otrzymuje też od partnerów wiele pytań o płatności odroczone w modelu B2B (zakupy firmowe), dlatego wprowadzi je w połowie 2023 r. Zwraca uwagę, że poza Allegro (oferującym tę opcję na swojej platformie) nie miałoby bezpośredniej konkurencji.

– Nastawiamy się na małe firmy, w dużej mierze jednoosobowe, i finansowanie zakupów o mniejszej wartości niż w typowym faktoringu. Liczymy się z tym, że nie będzie to łatwy biznes. Będziemy musieli wypracować kryteria, komu i ile pożyczać, by biznes był rentowny. Zrobiliśmy to już na rynku B2C – podkreśla szef PayPo.

Rynek BNPL coraz większy

Spółka ma co robić także w podstawowej działalności. Szacuje swój udział w rodzimym rynku (poza platformą Allegro, które samo oferuje BNPL pod marką Allegro Pay) na 70-80 proc. Twierdzi, że - paradoksalnie - od czasu debiutu Klarny w Polsce (po roku pochwaliła się ona obsłużeniem ponad 1 mln użytkowników i przeszło 4 tys. partnerów) oraz startu Allegro Pay dostrzega paradoksalnie większe zainteresowanie swoją usługą. Plany związane z rynkiem BNPL mają też Blik i PKO BP, miejsca jest jednak dość.

– Szacujemy, że udział odroczonych płatności w e-commerce wzrośnie z kilku do 20-25 proc., a wartość e-handlu też systematycznie rośnie [według Strategy& zwiększy się do 109 mld zł w 2022 r. i do 187 mld zł w 2027 r. – red.], więc mówimy o 20-30 mld zł do zagospodarowania za kilka lat. My natomiast obsłużymy w tym roku transakcje o wartości ponad 2 mld zł, w porównaniu do 1,1 mld zł w 2021 r. – mówi Tomasz Hadzik.

PayPo wśród swoich mocnych stron wylicza ponad 1 mln aktywnych klientów oraz najwyższą w Polsce rozpoznawalność i konwersję. Odsetek finalizowanych transakcji w e-sklepach wynosi w przypadku PayPo 70-80 proc. w takich kategoriach jak elektronika, kosmetyki czy biżuteria, a w modzie często przekracza 90 proc.

– Dla pay-by-link konwersja to ok. 95 proc., a w przypadku Blika - ok. 97 proc., więc nie odstajemy, mimo że spełniamy dodatkową funkcję odroczenia terminu zapłaty. Ponadto nasze odroczone płatności zwiększają wartość koszyka, w zależności od branży o 20-100 proc., a także sprzedaż towarów w pierwszej cenie, co zapewnia sklepom wyższą marżę – przekonuje Tomasz Hadzik.

Taki odsetek największych e-sklepów w Polsce przebadanych przez Twisto oferuje odroczone płatności…

…a tylu Polaków - według tegorocznego badania Gemiusa - skorzystało kiedykolwiek z BNPL przy zakupach w internecie.

Dobrze, gdy firmy są wyspecjalizowane, a PayPo jest. Nie ma też problemów płynnościowych, a jego model biznesowy dobrze wypada na tle konkurencji. Przestrzeń do wzrostu odroczonych płatności B2C wciąż jest ogromna. Czy w tych okolicznościach warto rozszerzać działalność o B2B? Rozwijanie nowych projektów - niezależnie od starań – wymusza dzielenie uwagi, na czym może stracić podstawowy biznes.

Są branże, które doszły już do granicy, jak agenci rozliczeniowi czy operatorzy telekomunikacyjni – w ich przypadku kilkudziesięcioprocentowy wzrost w ciągu roku nie jest możliwy, więc trzeba szukać nowych źródeł przychodów. Tymczasem PayPo idzie jak burza i dalej mogłoby iść bez rozszerzania oferty, ponieważ rynek szybko rośnie. Jestem więc trochę zaskoczony, że szykuje nowości.