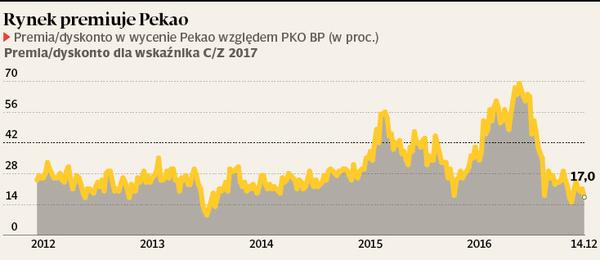

Powszechna Kasa Oszczędności Bank Polski (PKO BP) i Bank Polska Kasa Opieki (Pekao) od dawna rywalizują o miano największego banku w Polsce. Rywalizacja jest tym ciekawsza, że wymowa PKO i Pekao brzmi tak samo i wciąż nie wszyscy odróżniają jeden od drugiego. Tymi, którzy z pewnością odróżniają oba banki, są jednak inwestorzy giełdowi. PKO BP od dawna jest notowany z dyskontem w stosunku do sektora.

Czy to samo grozi Pekao? PKO BP jest przecież od zawsze kontrolowany przez państwo, Pekao — od 1999 r. przez włoski Unicredit. To niedługo się zmieni, bo Powszechny Zakład Ubezpieczeń (PZU) i Polski Fundusz Rozwoju (PFR) uzgodniły już przejęcie kontroli nad Pekao. W efekcie przejdzie on pod kontrolę państwa, tak jak PKO BP. Zdaniem analityków, zmiana własnościowa nie spowoduje jednak wskaźnikowej przeceny Pekao. A jeśli już, to wycena tego banku nie zrówna się z PKO BP. Na dodatek proces przeceny Pekao może być bardzo rozciągnięty w czasie.

— Dyskonto PKO BP tylko częściowo wynika z tego, że jest to bank kontrolowany przez skarb państwa. Do tej pory nie widzieliśmy ewidentnych przykładów tego, że w związku ze strukturą własnościową podejmował działania niekorzystne dla akcjonariuszy mniejszościowych, choć w innych sektorach nie działo się pod tym względem dobrze — zaznacza Michał Konarski, analityk mBanku.

Kotwicą kursu PKO BP są małe kapitały nadwyżkowe, wpływ tzw. podatku bankowego i duży portfel kredytów frankowych. Odbija się to na dywidendach — za 2014 r. jej nie wypłacono, podobnie może być za ten rok.

Siła kapitałów i dywidend

Pekao egzystuje jakby w innym świecie. Samych kapitałów nadwyżkowych ma 5 mld zł, czyli 16 proc. wyceny rynkowej.

— Powinno to gwarantować wypłatę dywidendy w dłuższym okresie. PFR podkreślał zresztą, że kupił akcje Pekao, chcąc otrzymywać dywidendę — mówi Michał Konarski.

— Kapitały nadwyżkowe Pekao to równowartość 2,5-krotności rocznego zysku banku — przypomina Kamil Stolarski z Haitong Banku.

Zysk to w dużej mierze pochodna strategii rynkowej. Ta zaś jest wypadkową składu zarządu. Nie jest tajemnicą, że jeszcze przed formalnym objęciem stanowiska prezesa pierwsze skrzypce w Pekao grał Luigi Lovaglio. Po podpisaniu umowy przejęcia kontroli nad Pekao przedstawiciele PZU i PFR zapewniali, że liczą na owocną współpracę z Włochem. Trudno dociec, czy była to kurtuazja, czy coś więcej. Jeśli nawet, to dotychczasowe wynagrodzenie Luigiego Lovaglia jest raczej nie do zaakceptowania w instytucji kontrolowanej przez państwo. Przyszłość prezesa stoi więc pod znakiem zapytania.

— Obawiać się należy zwłaszcza wtedy, gdy zostanie wymieniona cała ekipa zarządzająca. Odejście samego prezesa miałoby mniejszy wpływ na Pekao — komentuje Kamil Stolarski.

— Obecny zarząd cieszy się zaufaniem inwestorów i stanowi pewną gwarancję, że bank będzie prowadził tak konserwatywną politykę jak do tej pory. Mimo wszystko większy wpływ na wycenę od obsady zarządu będą miały działania dotyczące dywidendy — uważa Łukasz Jańczak, analityk Ipopemy Securities. Nie można oczywiście wykluczyć jakiejś formy roztrwonienia kapitału nadwyżkowego, ale Michał Konarski uważa to za mało prawdopodobne ze względów… politycznych.

— Ani PZU, ani PFR nie stać na to, by drastycznie zmienić profil Pekao. Transakcja określiła pewną wartość godziwą Pekao, uwzględniającą kapitał nadwyżkowy. Na PZU przypada z tego tytułu 2 mld zł. Jeśli bank straciłby na wartości i audytor kazałby odpisać tę kwotę, to powstaje polityczne pytanie: dlaczego PZU przekazał do Mediolanu dodatkowe 2 mld zł — tłumaczy Michał Konarski.

Franki ciążą kasie

Strategię, jaką Pekao obierze po sfinalizowaniu transakcji, trudno wywnioskować na podstawie strategii innego banku, który PZU ma już pod kontrolą.

— Alior Bank ma za mało kapitału, by wpływać na gospodarkę jako narzędzie w rękach rządu — podkreśla Łukasz Jańczak, analityk Ipopemy Securities. To, co będzie wspierało wycenę Pekao względem PKO BP, to zaś kwestia kredytów frankowych.

— Ich wartość w PKO BP to 30,2 mld zł, czyli jedna czwarta tego typu kredytów w Polsce. W Pekao było ich ponad 4 mld zł, a do tego ryzyko ewentualnych przewalutowań w okresie najbliższych trzech lat wziął na siebie Unicredit — podkreśla Kamil Stolarski.