Po świecie krąży wiele mitów dotyczących inwestowania. Większość z nich jest nieprawdziwa. Jak choćby to, że trzeba dużo wiedzieć, bacznie śledzić giełdowe newsy i rynkowe trendy. Do tego trzeba mieć masę pieniędzy na start, dużo szczęścia, wiedzy i doświadczenia. A nade wszystko, że inwestowanie jest magiczną sztuką zarezerwowaną dla nielicznych wtajemniczonych zamieszkujących szklane wieże w londyńskim City czy innym Manhattanie.

To wszystko nieprawda. Prawdziwe są tylko liczby. Oraz ich interpretacja, opierająca się na elementarnej logice i poprawnym wnioskowaniu. W tym celu proponujemy spojrzenie na kilka wykresów, które pozwolą lepiej zrozumieć podstawowe prawa świata inwestycji.

Przyswojenie pięciu wykresów nie sprawi oczywiście, że z dnia na dzień staniesz się mistrzem inwestowania. Ale pozwoli uniknąć całej masy prostych błędów, nagminnie popełnianych nie tylko przez początkujących inwestorów. Warto też mieć świadomość, że nie musisz być inwestorem doskonałym. Bo takowi nie istnieją. Aby zarabiać na rynku, wystarczy być inwestorem dość dobrym.

1.Niech pieniądze zarabiają na ciebie

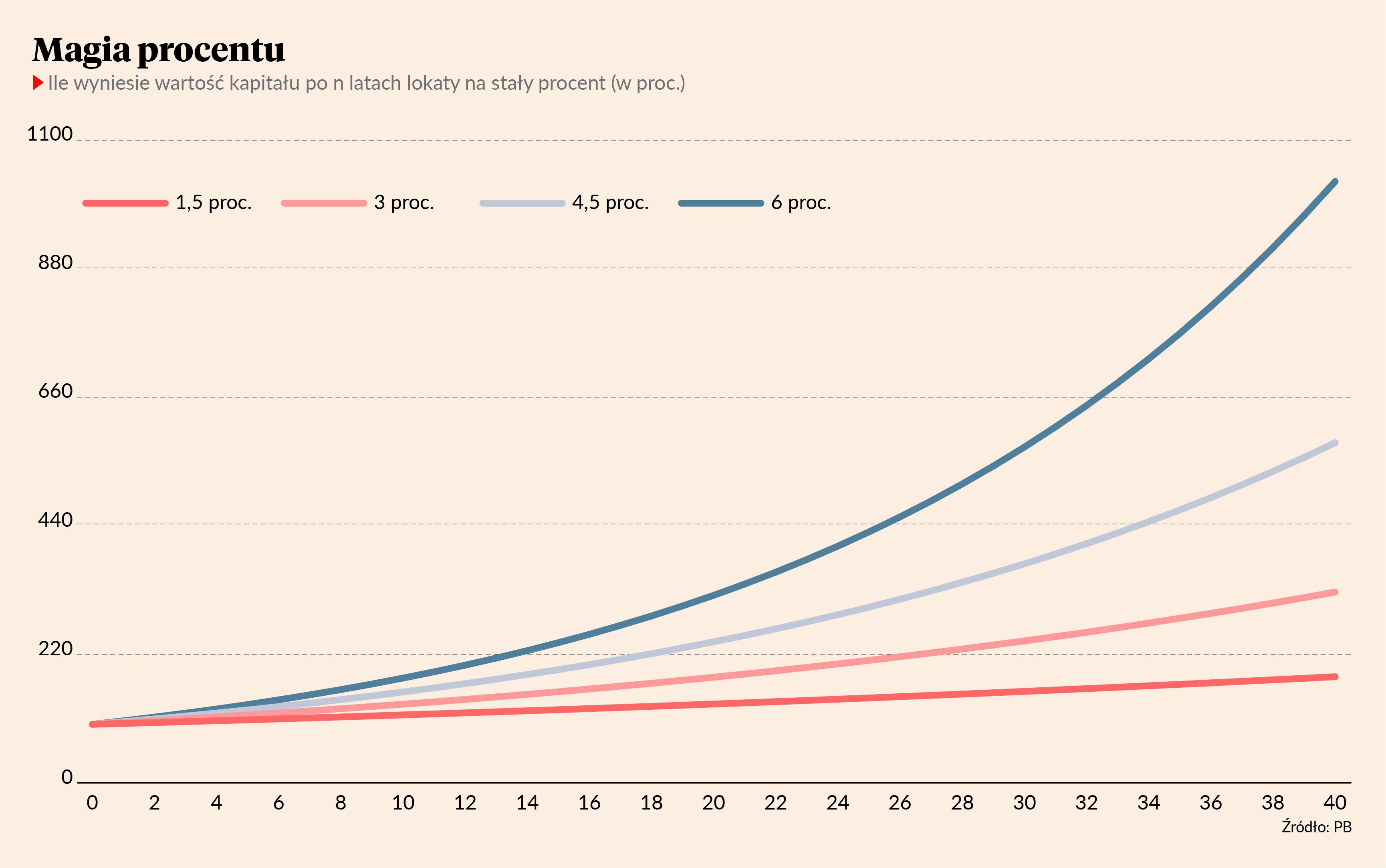

Może to bardzo wyświechtana fraza, ale zwykle lepiej jest, gdy pieniądze pracują dla ciebie, a nie ty dla pieniędzy. Przy czym na początku wcale nie muszą to być duże pieniądze. Ważne jest tylko to, aby cały czas pracowały przy stopie procentowej przewyższającą stopę inflacji. Czyli na realnie dodatniej stopie procentowej. Po drugie, ważny jest czas. Im dłuższy, tym lepiej. Prawdziwa potęga procentu składanego materializuje się dopiero po 20-30 latach. Kapitał pracujący rokrocznie na skromnych 3 proc. w ujęciu realnym (w uproszczeniu to nieco ponad 3 pkt proc. ponad stopę inflacji) pozwala realnie podwoić wartość portfela w 23 lata.

2. Rynek da ci więcej niż ty sam

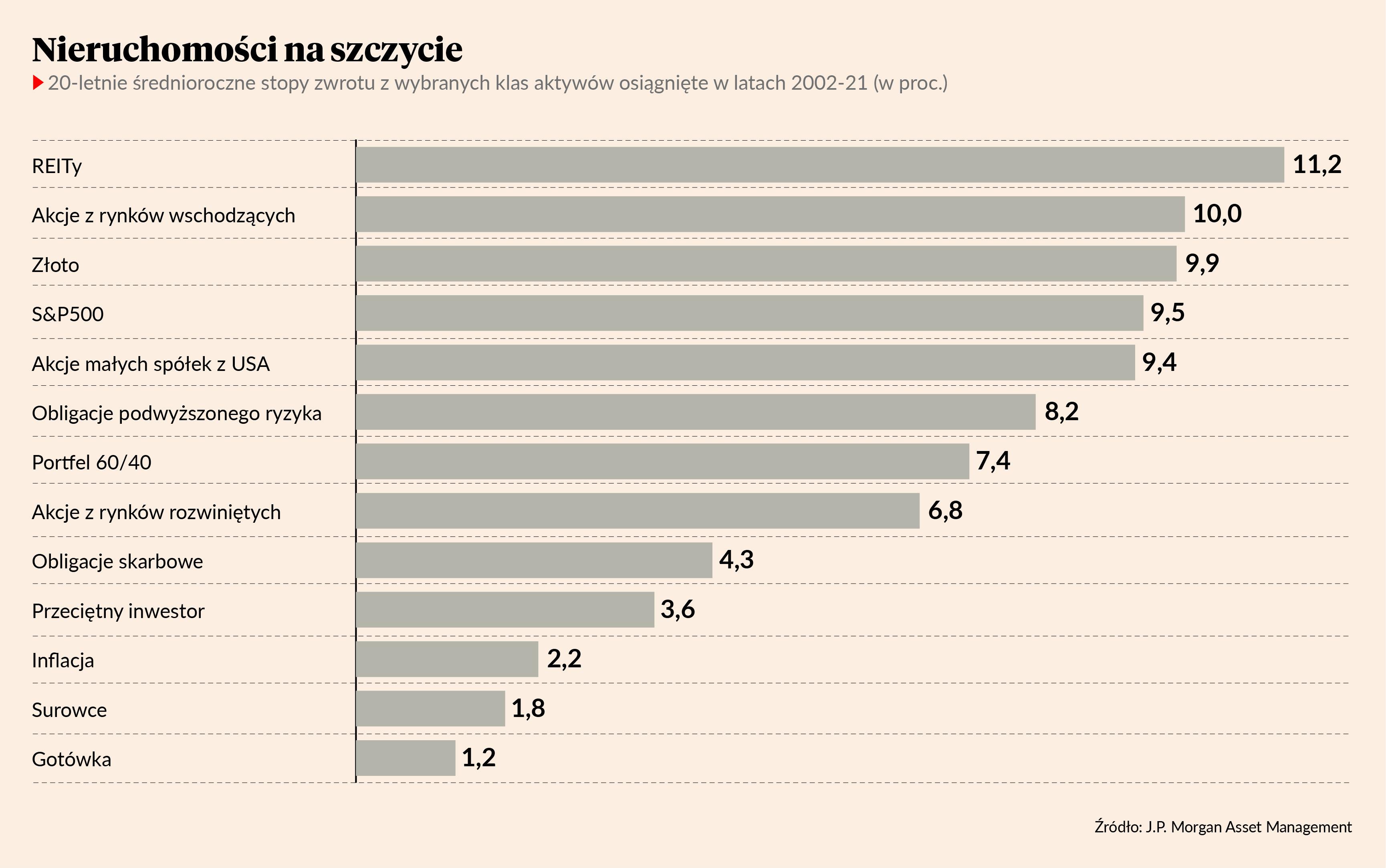

Nikt nie zna przyszłych stóp zwrotu. Wielu zna jednak historię. To znaczy – wiemy, ile w przeszłości oferowały poszczególne klasy aktywów. I opieramy się na założeniu, że przyszłość będzie w pewnym stopniu zbliżona do przeszłości. Przynajmniej w długim okresie czasu - takim od 20 lat w górę. Poniższy wykres prezentuje średnioroczne stopy zwrotu za minione 20 lat wyrażone w dolarze amerykańskim i przy odniesieniu do inflacji CPI dla Stanów Zjednoczonych.

Co z tego wynika? Po pierwsze, że poza surowcami i gotówką (rozumianą jako trzymiesięczne bony skarbowe rządu USA) wszystkie klasy aktywów w średnim i długim terminie przyniosły realnie dodatnie stopy zwrotu. Po drugie, wszystkie instrumenty bardziej ryzykowne od obligacji skarbowych zwróciły znacznie więcej ponad to, co „pożarła” inflacja CPI. Realne średnioroczne stopy zwrotu przez ostatnie dwie dekady zaczynały się tu od 4,5 proc. (akcje rynków rozwiniętych) po 8,8 proc. w przypadku funduszy nieruchomości (REITy).

Ale najważniejszy jest trzeci wniosek. Okazuje się, że przeciętny inwestor osiągnął stopę zwrotu znacznie niższą od prawie wszystkich klas aktywów. Oznacza to, że pasywny udział w rynku niezależnie od koniunktury z reguły popłaca bardziej niż samodzielny dobór walorów do portfela. To bolesna statystyka dla ego niejednego aktywnego inwestora. Na pocieszenie można tylko dodać, że nawet taki z reguły bije inflację.

3. Im dłużej, tym bezpieczniej

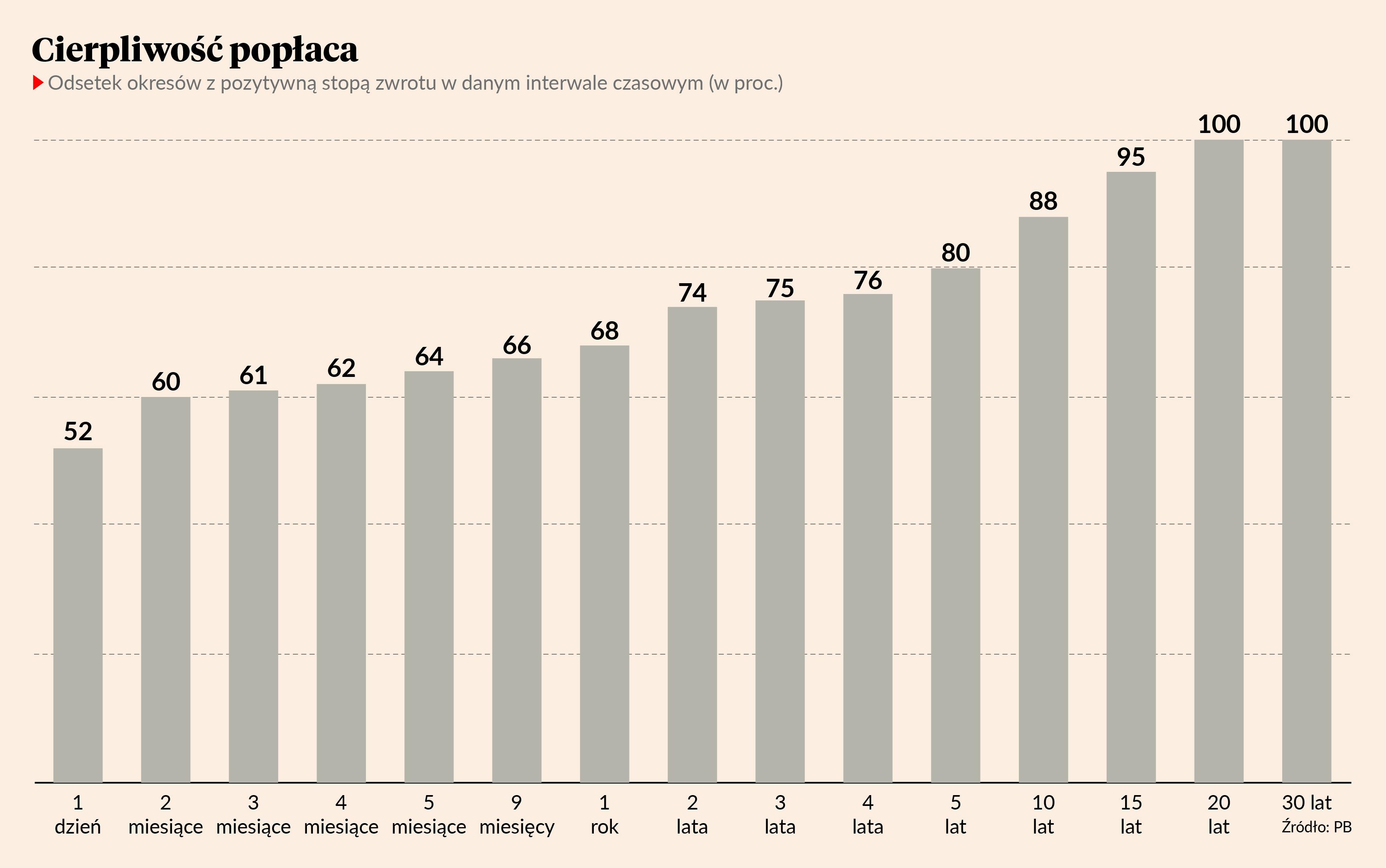

W krótkim terminie rynki finansowe mogą przypominać kasyno. W horyzoncie jednego dnia szansa na to, że rynek wzrośnie jest mniej więcej taka sama jak na to, że spadnie. Obstawianie dziennych zmian rynku akcji jest więc podobne do gry w ruletkę. W obu przypadkach nasze szanse są zbliżone do 50 proc. (w ruletce nieco niższe, na giełdzie ciut wyższe, ale i tak w obu przypadkach na ogół zarabia tylko organizator rozgrywki - kasyno/broker).

Sytuacja diametralnie zmienia się w dłuższym terminie. Przychodząc przez lata codziennie do kasyna mamy dokładnie takie same szanse jak w sytuacji, gdy zagramy tam raz. Natomiast na rynku akcji już w dwuletnim horyzoncie inwestycyjnym nasze szanse na wygrane rosną prawie o połowę. W okresie pięcioletnim statystycznie mamy 80 proc. szans na zarobek – to dane zebrane na podstawie 141 lat historii giełdowy nowojorskiej.

W przypadku horyzontu 20-letniego jeszcze nie zdarzyło się, aby szeroki rynek amerykańskich akcji przyniósł straty w ujęciu nominalnym. Owszem, przytrafiało się w to w innych krajach, np. w Polsce czy w Japonii. Nikt też nie da gwarancji, że historia się powtórzy. Ale zależność jest jasna: im dłuższy horyzont inwestycyjny, tym niższe szanse na poniesienie straty w ramach strategii „kup i trzymaj”.

4. Im wcześniej, tym lepiej

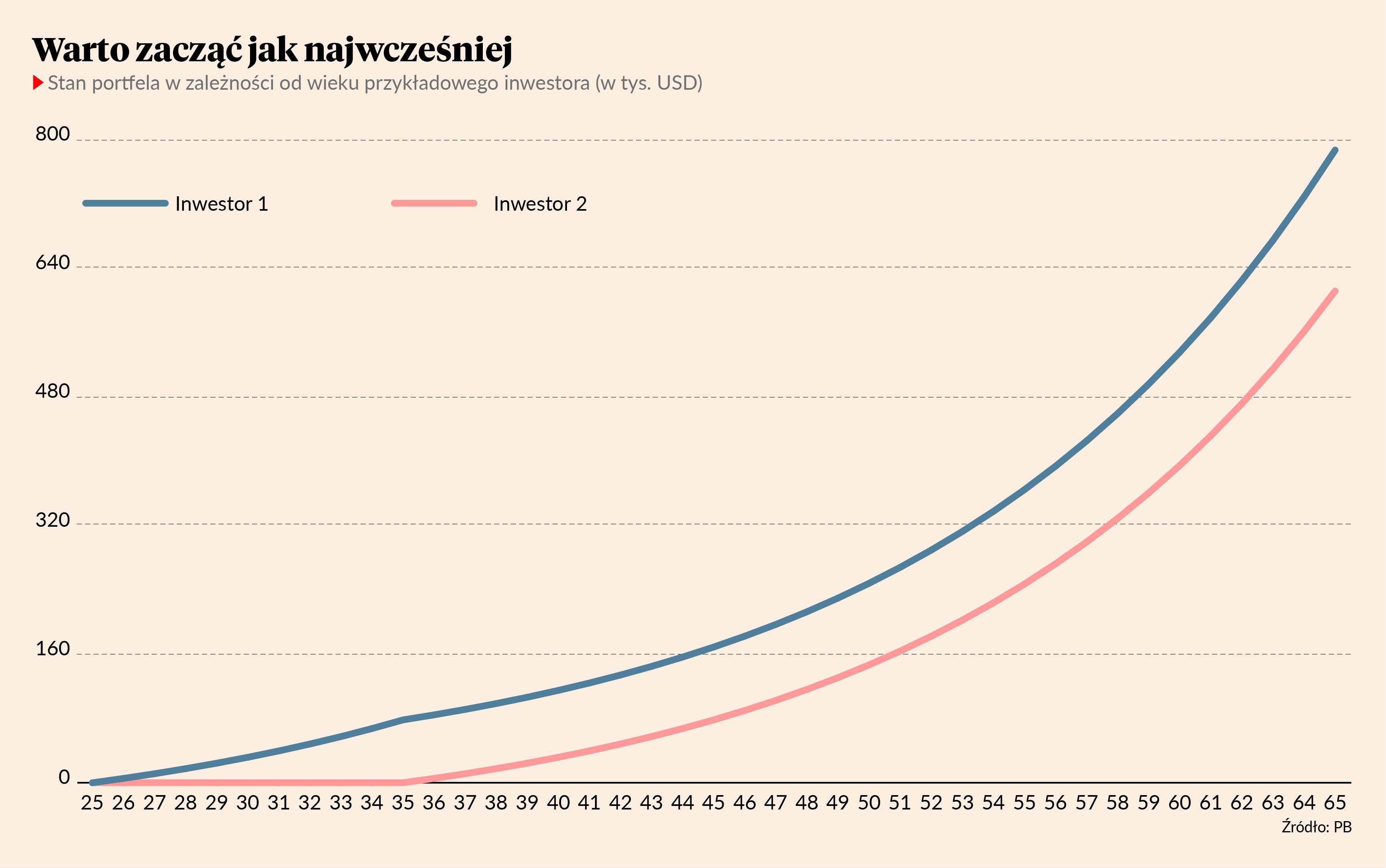

Wyobraźmy sobie dwóch ludzi, którzy rozpoczynają inwestowanie z myślą o zbudowaniu prywatnego funduszu emerytalnego i będą z niego żyli po zakończeniu aktywności zawodowej. Pierwszy z nich rozpoczyna inwestowanie w wieku 25 lat i przez dziesięć kolejnych lat dopłaca do rachunku po 5 tys. USD rocznie. I później zapomina o temacie.

Drugi zaczyna inwestować dziesięć lat później, czyli w wieku 35 lat i zasila rachunek inwestycyjny kwotą 5 tys. USD rocznie przez kolejne 30 lat - czyli aż do momentu osiągnięcia 65. roku życia. Obaj stosują tą samą strategię, kupując pasywny ETF replikujący indeks S&P500. Zakładamy średnioroczną stopę zwrotu na poziomie 8 proc. Który z nich zgromadzi większy kapitał w wieku 65 lat?

Zapewne bazując na intuicji większość z nas odpowiedziałaby, że ten drugi. Wszakże inwestował co roku taką samą kwotę co pierwszy, tyle że przez trzykrotnie dłuższy okres. A jednak byłaby to odpowiedź błędna! Ponieważ większy kapitał zgromadziłby inwestor, który zainwestował znacznie mniej, ale zaczął to robić dekadę wcześniej. To jest właśnie siła czasu i procentu składanego (oraz dodatnie realnej stopy zwrotu). Po prostu, ten pierwszy inwestor dysponował portfelem wielkości 78 227 USD w momencie, gdy ten drugi zaczynał z niczym.

Wniosek: zacznij inwestować tak szybko , jak tylko możesz. Albo mądrze wybierz rodziców, którzy zafundują ci pierwsze sto tysięcy w twoim portfelu.

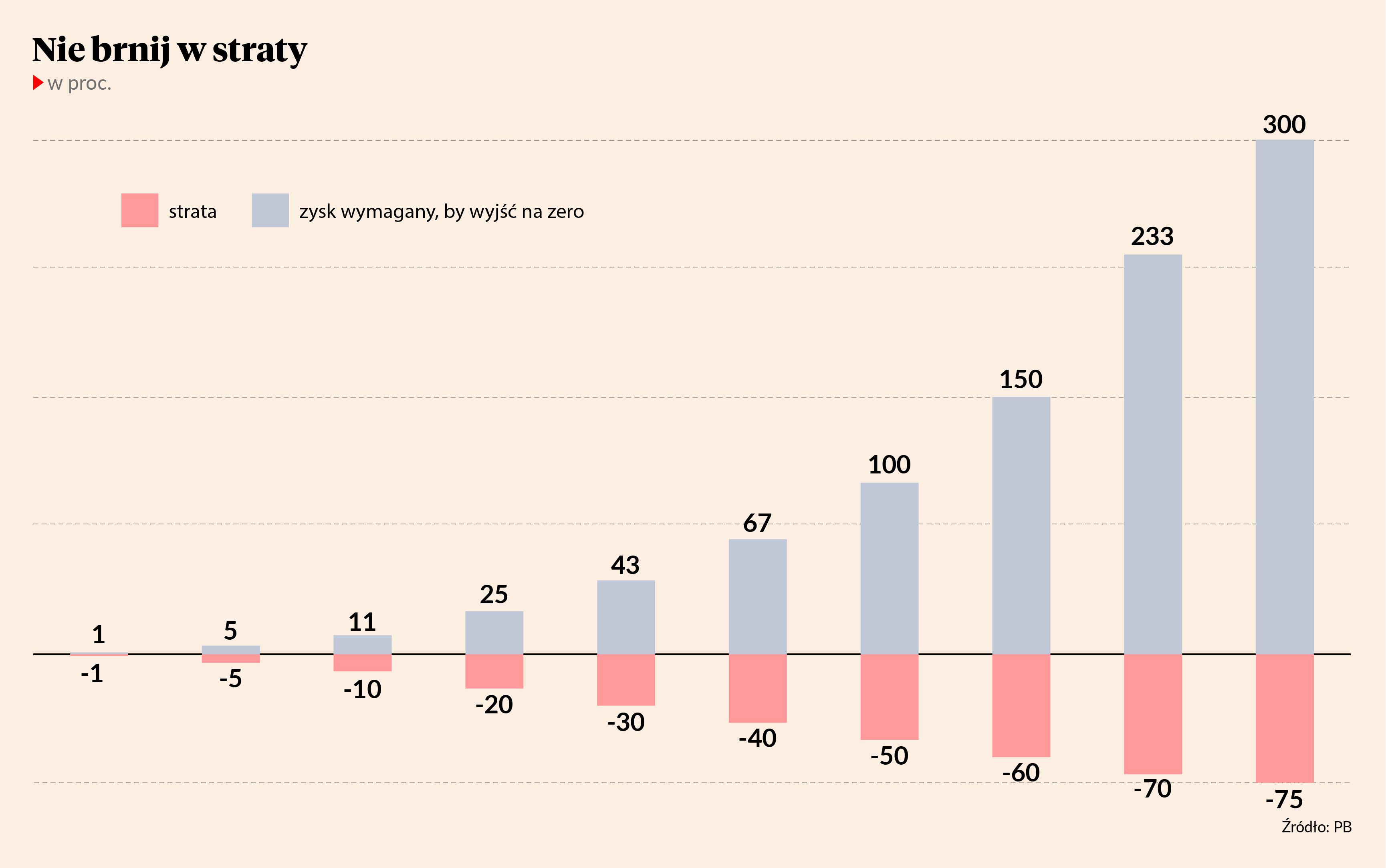

5. Tnij straty. Bez litości!

Straty są nieuniknioną częścią procesu inwestowania. Nie ma inwestora, który by ich nie ponosił. Gra toczy się o to, aby na dłuższą metę straty nie przykryły nam zysków. Dlatego też kluczową kompetencją inwestora powinna być zdolność do szybkiego i zdecydowanego ucinania strat, zanim te zdążą wydrenować go z kapitału. Zatem przy każdej transakcji warto więc przyjąć próg bólu, po przekroczeniu którego natychmiast zamykamy stratną pozycję. Pamiętaj, że trzymając przynoszącą księgowe straty inwestycję tracisz podwójnie: nie dość że trwonisz swój bezcenny kapitał, to jeszcze marnujesz czas, przez który twoje pieniądze mogłyby zarabiać gdzieś indziej.

Ale jak wyznaczyć własną granicę tolerancji na straty? To zawsze jest sprawa indywidalna. Jednak pewne ramy wyznacza tutaj prosta matematyka i statystyka. Jeśli nasza inwestycja notuje stratę 10 proc., to aby wyjść na zero, musiałaby zyskać 11 proc. Jest to scenariusz umiarkowanie prawdopodobny, na który można postawić pieniądze. Jeśli tracimy 20 proc., to potrzebujemy zarobić 25 proc., aby wyjść na zero. Trudne, ale wciąż możliwe. Jeśli jednak jesteśmy “w plecy” 30 proc., to potrzebujemy odrobić 43 proc. Po spadku o 50 proc. nasz papier musiałby się podwoić w cenie, abyśmy odrobili straty, co wydaje się założeniem dość abstrakcyjnym. Aby odrobić stratę 75-procentową, musielibyśmy zarobić 300 proc., co jest już sytuacją w zasadzie beznadziejną.