Obligacje mają odegrać kluczową rolę w 2025 r. – taką tezę stawiają analitycy Pacific Investment Management Company (PIMCO), potentata rynku długu z Wall Street zarządzającego aktywami o wartości ponad 2 bln USD. Ich zdaniem przy coraz większej niepewności związanej z m.in. wyborem Donalda Trumpa na prezydenta USA, inwestorzy powinni rozważyć kupno amerykańskich papierów dłużnych w ramach stabilizacji stopy zwrotu z portfela.

Donald Trump: niepewny i nieprzewidywalny

Zwycięstwo Donalda Trumpa w wyborach prezydenckich zwiększyło poczucie niepewności w wielu sferach globalnej polityki i gospodarki, nie mają wątpliwości analitycy PIMCO. Zaznaczają, że wpływ planów gospodarczych prezydenta-elekta na gospodarkę amerykańską może być i dobry, i zły.

Z jednej strony, plan nałożenia 10-procentowych ceł na import do USA może w krótkim terminie spowodować wyskok inflacji. Z drugiej cięcia kosztów i podatków (szczególnie dla firm) oraz powszechna deregulacja mogą dać gospodarce dodatkowy impuls wzrostowy, poprawiając przy tym wyniki przedsiębiorstw i aktywów ryzykownych (np. akcji lub kryptowalut).

Jedno jest pewne: wprowadzenie ceł w krótkim terminie doprowadzi najprawdopodobniej do wzrostu inflacji, co znacząco utrudni dokonanie dalszych obniżek stóp procentowych przez Rezerwę Federalną. W konsekwencji dłuższe utrzymanie się stóp procentowych na wysokim poziomie (obecnie 4,5-4,25 proc.) może wywierać presję na spadek cen akcji, uważają analitycy PIMCO.

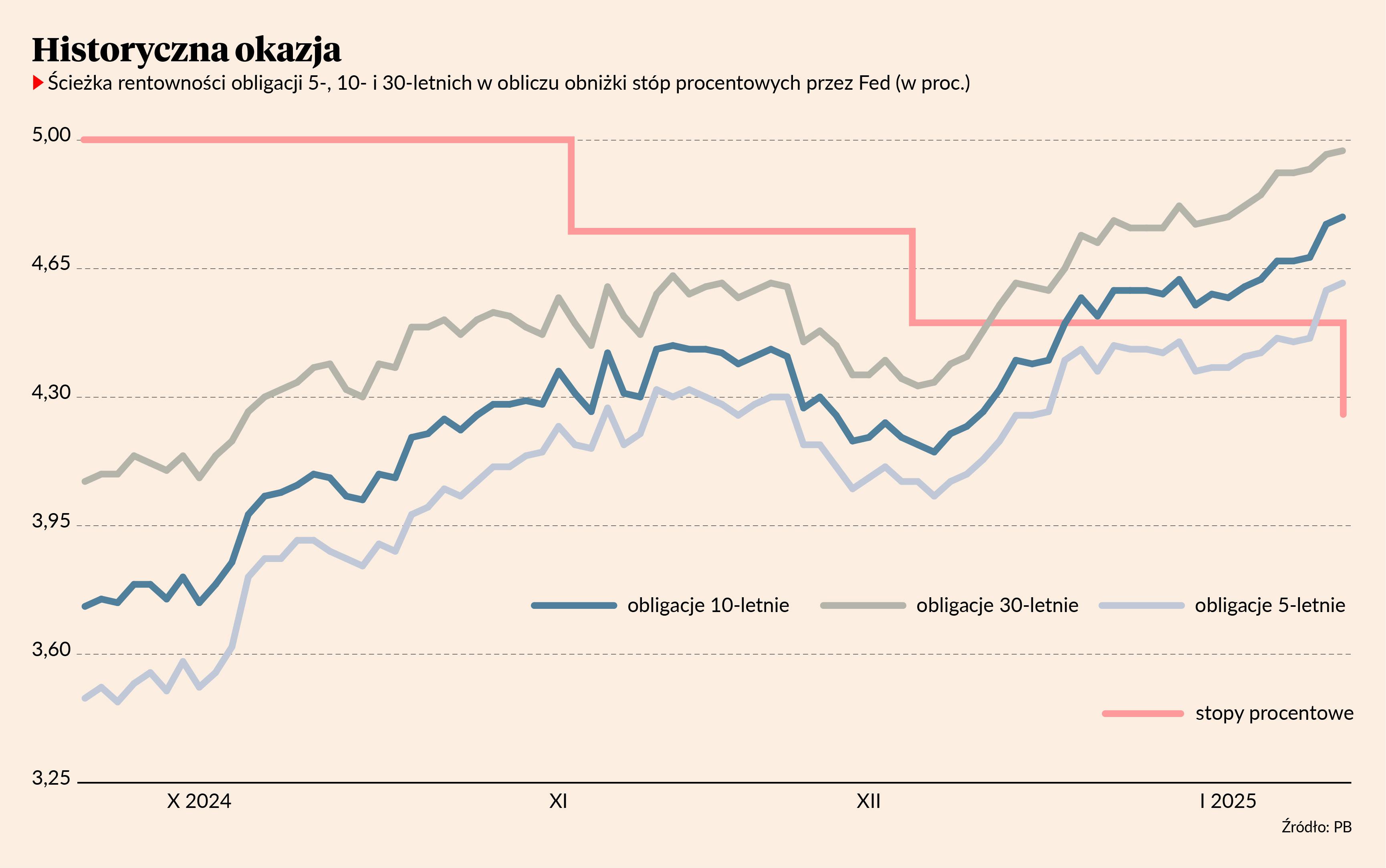

Historyczny trend

W związku z tym, eksperci dostrzegają okazję w instrumentach o stałym dochodzie w Stanach Zjednoczonych i innych krajach rozwiniętych, szczególnie w Wielkiej Brytanii i Australii. Dodają, że w przypadku amerykańskiego długu historyczne trendy przemawiają za zwiększeniem ekspozycji. Od 1973 r. kiedy rentowności podstawowych obligacji (należących do zagregowanego indeksu obligacji Bloomberga) oscylowały wokół 5 proc. lub były wyższe, a wskaźniki CAPE (skorygowany o cykl wskaźnik cena/zysk) dla akcji amerykańskich spółek wynosiły około 30 lub więcej, amerykańskie papiery skarbowe oferowały wyższe zwroty w okresie pięciu lat wynika z obliczeń analityków. Według danych Bloomberga, rentowność 5-letnich obligacji wynosi 4,46 proc., 10-letnich 4,76 proc. (najwięcej od prawie 20 lat), a 30-letnich – 4,96 proc. Natomiast biezacy wskaźnik CAPE dla S&P 500 wynosi obecnie 37, ponad dwa razy więcej niż historyczna średnia.

„Uważamy, że rentowności obligacji są coraz bardziej atrakcyjne w porównaniu z wycenami akcji i spreadami kredytowymi. Podczas gdy dalsze zyski z akcji wymagałyby utrzymania wycen znacznie powyżej długoterminowych norm, obligacje muszą po prostu utrzymać historyczne trendy, aby wygenerować atrakcyjne zwroty zgodne z początkowymi rentownościami” – przekonują analitycy PIMCO.

Dodają, że w portfelu przeważają obligacje o terminie zapadalności od 5 do 10 lat, a amerykańskie papiery skarbowe chronione przed inflacją (ang. TIPS) mogą służyć jako dobre zabezpieczenie przed wyższą inflacją.