W pierwszych miesiącach 2021 r. w branży tworzyw sztucznych w Polsce i Europie narastają coraz większe nierównowagi. Są one spowodowane z jednej strony dużym popytem na wyroby z tworzyw sztucznych, co jest skutkiem dobrej koniunktury w całym przemyśle, a z drugiej strony znaczącymi zaburzeniami w łańcuchach dostaw branży, co skutkuje niedoborem surowców, a przez to dużymi i gwałtownymi wzrostami ich cen. Wzrost cen tworzyw to również efekt niskiej bazy spowodowanej wybuchem pandemii.

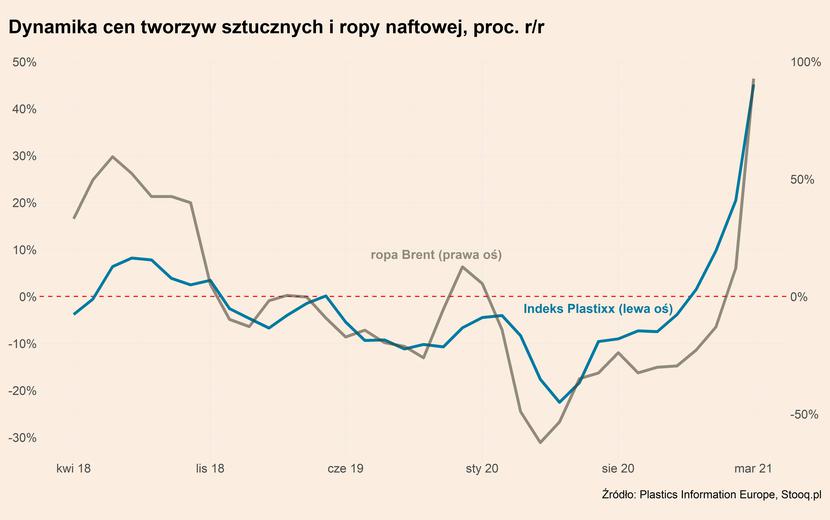

Obecnie poziom cen w branży znajduje się na najwyższych poziomach od wielu lat. Indeks Plastixx mierzący zmiany cen dwunastu najważniejszych tworzyw sztucznych na rynkach Europy Zachodniej osiągnął już poziom niemal połowę wyższy niż przed rokiem, a więc w szczycie pierwszej fali pandemii COVID-19.

Silne wzrosty cen polimerów są symptomem głębszego zjawiska – niedoborów surowców w wyniku zaburzeń w łańcuchach dostaw. Dostawy zostały dotknięte przez chaos w światowej logistyce (braki kontenerów, korki w portach, a ostatnio również zablokowanie Kanału Sueskiego przez kontenerowiec Ever Given), ale również przez spowolnienia w produkcji polimerów oraz uderzenie zimy w Teksasie, co praktycznie zablokowało produkcję surowców w tamtym regionie, który należy do najważniejszych dostawców na świecie. Problemy z podażą polimerów wynikają również po części z szybszego odbicia gospodarczego w Azji, zwłaszcza w Chinach, niż miało to miejsce w Europie. Spowodowało to wzrost zamówień z tamtego regionu, który producenci surowców zaczęli realizować, co w dużej mierze wyczerpało ich moce produkcyjne i uniemożliwiło dalsze zwiększenie produkcji, aby zaspokoić popytu z Europy i USA. Wzrostowi cen polimerów to również efekt niskiej bazy – ze względu na wybuch pandemii ceny ropy naftowej, a w rezultacie również tworzyw mocno spadły wskutek załamania popytu.

Oczekiwania europejskiej branży przetwórców tworzyw sztucznych odnośnie dostaw i cen pozostają negatywne. Dla przykładu, w Niemczech na początku marcu br. aż 3/4 firm, które wzięły udział w ankiecie przeprowadzonej przez Niemieckie Stowarzyszenie Producentów Opakowań Plastikowych i Folii (IK) sygnalizowało niedostateczne dostawy surowców. Jednocześnie jeszcze więcej, bo 80% badanych przedsiębiorstw spodziewało się, że sytuacja w kolejnych tygodniach nadal pozostanie trudna lub nawet pogorszy się. Z kolei w badaniu Europejskiego Stowarzyszenia Przetwórców Tworzyw Sztucznych (EPC) przeprowadzonym na początku kwietnia br. ponad 90% firm wskazało, że zmaga się z problemami w dostawach. Problemy są na tyle znaczące, że pojawiały się obawy nawet o to, czy producenci opakowań i tworzyw do przewozu szczepionek przeciw COVID-19 będą w stanie terminowo realizować zamówienia.

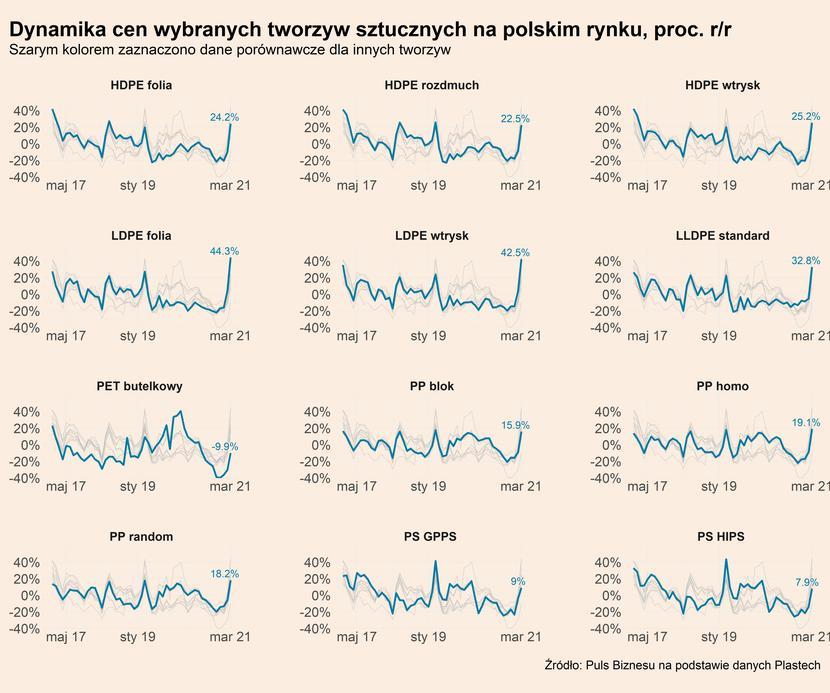

Sytuacja branży przetwórców tworzyw sztucznych w Polsce jest podobna do tej w Europie Zachodniej. Na naszym rynku również miał miejsce znaczący wzrost cen, który rozpoczął się pod koniec 2020 r. i przybrał na sile od początku 2021 r. Dotyczył on wszystkich podstawowych rodzajów materiałów wykorzystywanych w branży. Największy wzrost notuje polietylen niskiej gęstości (LDPE), którego ceny w zależności od rodzaju są o 32 do 45% wyższe. Wysokie wzrosty cen dotyczą również polietylenu wysokiej gęstości (HDPE), który w porównaniu do kwietnia 2020 r. jest droższy o 22-25%. Mniejszymi wzrostami wykazują się ceny polipropylenu (PP), które w ujęciu rok do roku wzrosły o 15-19%. Ceny polistyrenu (PS) w ciągu ostatniego roku wzrosły o 7-9%, natomiast ceny PET butelkowego znajdują się ok. 10% poniżej ceny z kwietnia ubiegłego roku. Warto zwrócić uwagę, że jeszcze na koniec 2020 r. niemal wszystkie rodzaje tworzyw znajdowały się znacznie poniżej cen z końca 2019 r., po czym nastąpił bardzo szybki wzrost w pierwszych miesiącach tego roku, wynoszący nawet kilkadziesiąt procent w ujęciu m/m.

Wzrost cen może silnie negatywnie odbić się na rentowności przedsiębiorstw działających w Polsce, które działają głównie jako przetwórcy tworzyw sztucznych. Surowce są głównym kosztem firm działających w Polsce i w ostatnich latach ich udział wraz z kosztami energii oscylował w przedziale 55-75% całości kosztów. Część firmy ponadto zmuszona była już wstrzymać lub zmniejszyć produkcję, co negatywnie wpłynie na terminową realizację ich kontraktów. Średnioterminowe perspektywy branży pozostają jednak pozytywne, przede wszystkim ze względu na wysoki popyt na jej wyroby.

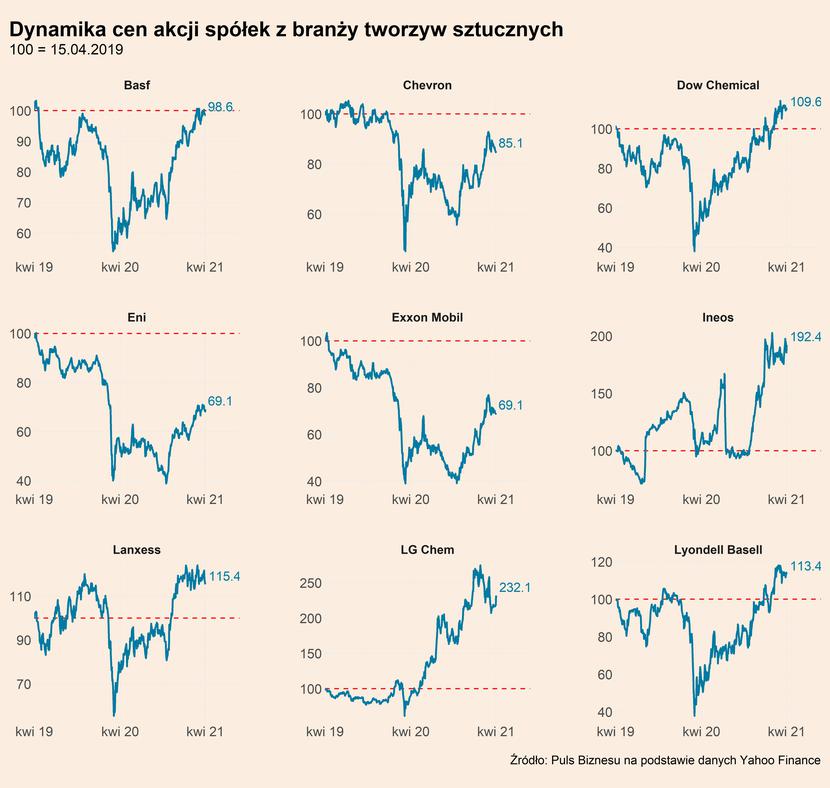

Wysokie ceny surowców znajdują swoje odzwierciedlenie we wzrostach kursów akcji największych na świecie producentów tworzyw. W przypadku wszystkich dziewięciu przeanalizowanych firm, ceny akcji rosną i w większości z nich są już powyżej poziomu z kwietnia 2019 r. Wzrosty są największe dla przedsiębiorstw zajmujących się głównie produkcją i przetwórstwem tworzyw sztucznych, z kolei w przypadku firm działających silnie również w branży paliwowej (Eni, Exxon Mobil, Chevron), znajdują się one wciąż mocno poniżej poziomów sprzed dwóch lat. Widać więc wyraźnie, że pomimo problemów z dostawami, inwestorzy wyraźnie liczą, że największe firmy z branży będą w stanie przerzucić rosnące ceny na swoich kontrahentów.

Firmy reagują na wzrost cen surowców podwyżkami cen swoich wyrobów. BASF podniósł ceny produktów z tworzyw sztucznych nawet o 20 proc., Lanxess zdecydował się na podobny ruch już w grudniu 2020 r. Z kolei prezes firmy LyondellBasell wskazywał pod koniec marca, że firma nie jest w stanie sprostać wszystkim zamówieniom i że trudna sytuacja zaopatrzeniowa może utrzymywać się nawet do IV kwartału 2021 r.

Co dalej? Branża zmaga się obecnie z trudną sytuacją, w której niedobór podaży spowodowany w dużej mierze przez czynniki zewnętrzne spowodował gwałtowny i silny wzrost cen większości surowców. Wypowiedzi przedstawicieli branży studzą optymizm i wskazują, że trudna sytuacja może utrzymywać się nawet do końca obecnego roku.

Z drugiej strony jest też kilka pozytywnych sygnałów. Poziom cen zaczyna się powoli stabilizować. Wskazują na to doniesienia o spadających w ostatnich dniach cenach niektórych surowców, w tym zwłaszcza cen surowców innych niż polietylen wysokiej gęstości (HDPE). Średnioterminowa sytuacja branży pozostaje dobra, ze względu na bardzo dobrą koniunkturę w przemyśle, który jest głównym odbiorcą produktów branży.