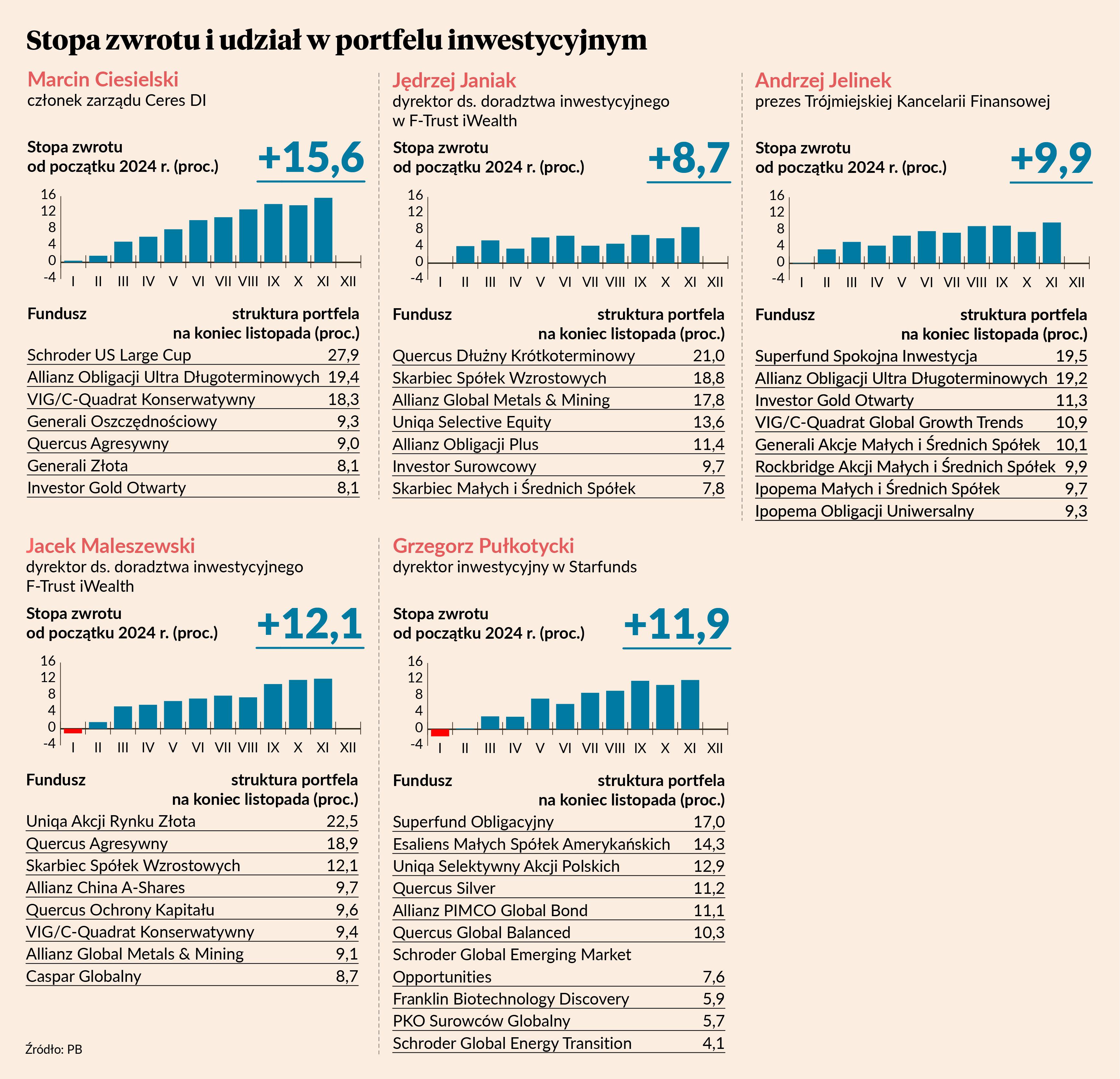

Cztery z pięciu funduszowych portfeli prowadzonych na łamach PB zakończyło październik z niższą stopą zwrotu niż na koniec września. Listopad był zdecydowanie lepszy dla propozycji przedstawicieli firm doradczych. Każda z kompozycji funduszy wypracowała dodatnią stopę zwrotu, na koniec miesiąca osiągając najwyższą stopę zwrotu, licząc od początku roku.

W ubiegłym miesiącu najlepiej poszło portfelowi Jędrzeja Janiaka, jednego z dwóch dyrektorów ds. doradztwa inwestycyjnego F-Trust iWealth (przed fuzją reprezentowali dwie różne firmy). Jego listopadowa stopa zwrotu to 2,7 proc. Nawet tak dobry wynik miesięczny nie zmienił tego, że portfel Jędrzeja Janiaka legitymuje się najniższą stopą zwrotu po jedenastu miesiącach. Przy tej okazji warto zauważyć, że od końca maja Jędrzej Janiak nie ma już możliwości dokonywania korekt w swoim portfelu. Wystarczyło mu bowiem pięć miesięcy, by wykorzystać dwie dopuszczalne w ciągu roku zmiany w strukturze portfela.

Tylko jedna zmiana w roku

Na przeciwległym biegunie znajduje się propozycja Marcina Ciesielskiego, członka zarządu Ceres Domu Inwestycyjnego. Tak jak trenerzy w sportach drużynowych wyszedł on z założenia, że nie zmienia się zwycięskiego składu i na koniec listopada nie skorzystał z drugiej możliwości zmiany struktury portfela. Tym samym przepadła mu druga szansa korekty w ciągu roku. Tyle że to akurat jego portfel legitymuje się najwyższą stopą zwrotu na koniec listopada. Jako jedyny zarobił już co najmniej 15 proc.

Z końcem listopada na wykorzystanie drugiej opcji korekty portfela zdecydowali się Jacek Maleszewski, drugi z dyrektorów ds. doradztwa inwestycyjnego F-Trust iWealth, oraz Andrzej Jelinek, prezes Trójmiejskiej Kancelarii Finansowej. Portfel pierwszego ma drugą co do wysokości stopę zwrotu po jedenastu miesiącach, ale tylko o włos wyprzedza kompozycję Grzegorza Pułkotyckiego, dyrektora inwestycyjnego w firmie Starfunds, który ostatnią dopuszczalną szansę korekty wykorzystał miesiąc wcześniej. Portfel Andrzeja Jelinka jest natomiast jednym z dwóch, których zysk liczony od początku roku nie osiągnął jeszcze 10 proc.

W przeciwnych kierunkach

Jacek Maleszewski postanowił na sam grudzień przenieść do Quercusa Agresywnego połowę aktywów powierzonych dotychczas Quercusowi Ochrony Kapitału.

- Jesteśmy już po pięciu miesiącach korekty na polskim rynku akcji, podczas której WIG przecenił się o prawie 10 proc., a w ujęciu dolarowym znacznie więcej. Spodziewam się powrotu zagranicznych inwestorów do polski, gdzie wyceny są bardzo niskie – uzasadnia Jacek Maleszewski.

Andrzej Jelinek wykonał ruch odwrotny, tzn. z rynku akcji przetransferował kapitał na rynek obligacji. Wszystko, co miał w Skarbcu Małych i Średnich Spółek, przesunął do Ipopemy Obligacji Uniwersalnego.

- Drugie półrocze na warszawskiej giełdzie rozczarowuje. WIG stracił w okresie lipiec-listopad ponad 10 proc., mamy za sobą niezbyt udane IPO Żabki, odwołane IPO Studenaca. Jesteśmy też coraz bliżej rozpoczęcia rynkowego cyklu obniżek stóp procentowych. W obecnej sytuacji szukałbym analogii do roku 2012, co oznacza dla inwestorów szansę, która na rynku długu zdarza się raz na kilkanaście lat. Nawet ostrożnościowe podejście do tempa spadku inflacji i cyklu obniżek stóp procentowych w Polsce pozwala liczyć na dwucyfrowe wyniki najlepszych funduszy obligacji w latach 2025-26. Ta zmiana jest więc pierwszym ruchem budowy portfela na czas, w którym rynek obligacji w Polsce ma szansę zarobić więcej niż rynek akcji. Jeśli tak się stanie, to dodatkowo odbędzie się to przy nieporównanie mniejszej zmienności, co jest ważne dla inwestorów – tłumaczy Andrzej Jelinek.

Korekta portfela może dotyczyć zarówno jednego, jak również wszystkich zawartych w nich funduszy. Istotne jest to, że niezależnie od tego, jaka będzie skala zmiany, można jej dokonać tylko dwa razy w roku. Fundusze nie są bowiem instrumentami tradingowymi, ale do inwestowania raczej w dłuższym terminie. U progu 2024 r. prosiliśmy zaś o przedstawienie propozycji portfeli na cały rok, ewentualne korekty traktując wyłącznie jako opcję umożliwiającą reakcję na istotną zmianę sytuacji makroekonomicznej lub zdarzenia zupełnie nadzwyczajne.

W obecnej sytuacji szukałbym analogii do roku 2012, co oznacza dla inwestorów szansę, która na rynku długu zdarza się raz na kilkanaście lat.

W każdym portfelu może znajdować się maksymalnie dziesięć pozycji. Muszą to być fundusze otwarte, rozliczane w złotych i niewypłacające dywidend, aczkolwiek niekoniecznie prowadzone przez krajowe TFI. Dopuszczamy fundusze zagraniczne, o ile mają jednostki rozliczane w złotych, bo rodzima waluta stanowi punkt odniesienia dla większości Polaków.

Proponowane kompozycje funduszy miały być propozycją dla cierpliwych inwestorów, niepodejmujących decyzji pod wpływem krótkoterminowych zawirowań, zamożnych i nieco ponadprzeciętnie skłonnych do ryzyka (4 w skali 1-6). Nie jest to więc wyścig wyłącznie o uzyskanie jak najwyższej stopy zwrotu bez oglądania się na zagrożenia.