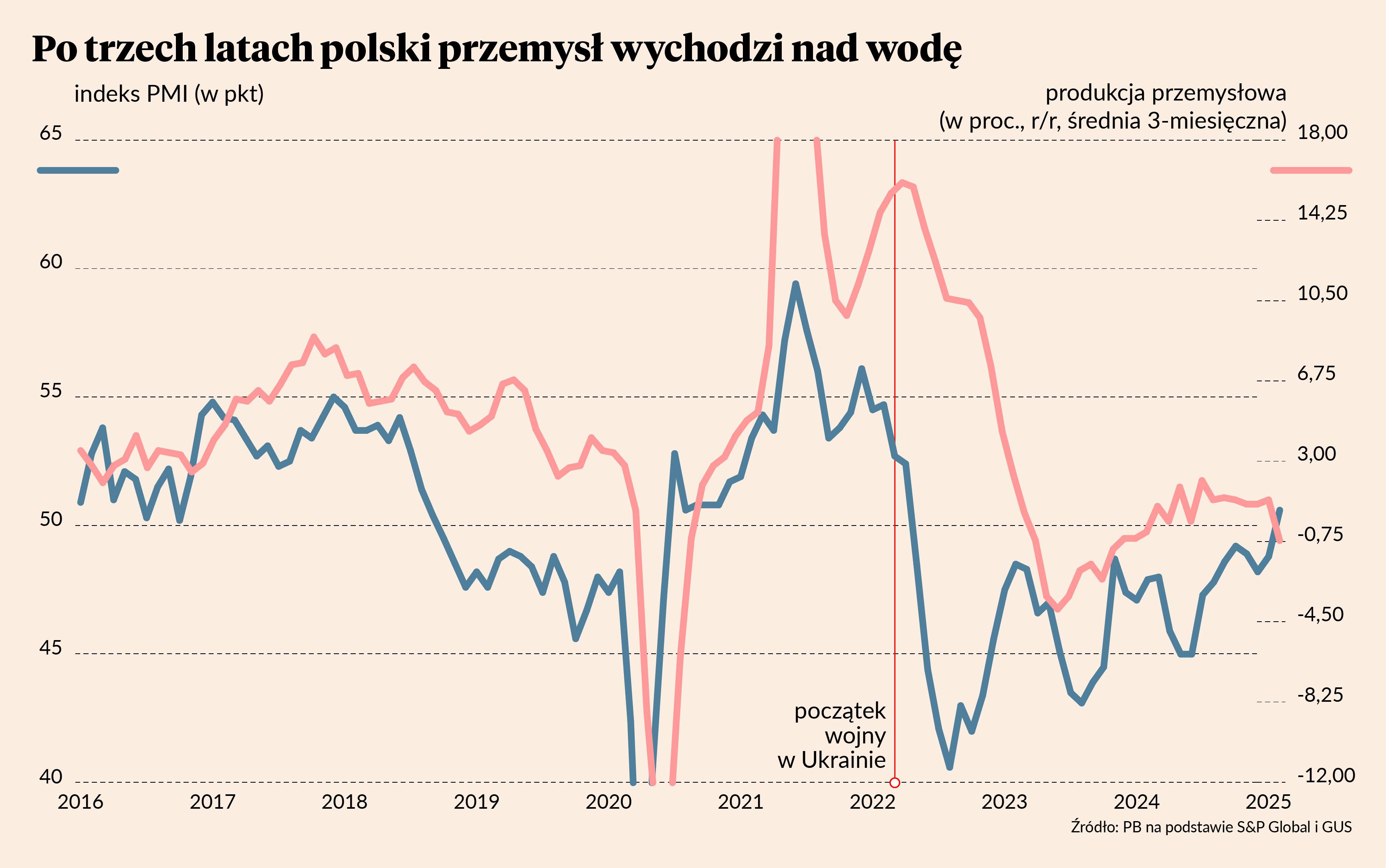

W lutym polski PMI, powstający na podstawie ankiet wśród menedżerów zamówień, wzrósł do 50,6 pkt wobec 48,8 pkt w styczniu. Jest to najwyższy poziom od kwietnia 2022 r. Badanie jest skonstruowane w ten sposób, że każdy odczyt powyżej granicy 50 pkt oznacza ekspansję sektora produkcyjnego. Jest ono o tyle ważne, że pojawia się szybko po końcu miesiąca, w wielu firmach ten wskaźnik jest obserwowany uważniej niż wiele innych danych makroekonomicznych.

Są dwa główne filary poprawy nastrojów. Pierwszym jest wzrost zamówień — szczególnie z rynku krajowego. Dziś popyt krajowy jest znacznie ważniejszym źródłem pozytywnych impulsów niż popyt zagraniczny. Drugim filarem jest wzrost cen. Dla firm ceny są często ważniejsze niż wolumen sprzedaży, ponieważ to od cen zależą marże.

Natomiast w kilku miejscach raportu analitycy S&P Global podkreślają, że poprawa warunków w biznesie jest „marginalna”. Nie mamy do czynienia z nagłym przełomem, lecz raczej z bardzo stopniową poprawą. Na przykład ogólne zamówienia eksportowe wciąż spadały w lutym, choć wolniej niż w poprzednich miesiącach.

Słowo „przełom” znajduje jednak większe uzasadnienie, kiedy spojrzymy na szerszy kontekst makroekonomiczny. Widać kilka sygnałów wskazujących, że mamy do czynienia z początkiem lepszego trendu dla producentów.

Wyraźna poprawa PMI nastąpiła nie tylko w Polsce, ale w większości krajów europejskich. W Europie Zachodniej indeksy PMI są jeszcze poniżej granicy 50 pkt, ale wyraźnie odbiły się od dna w minionych dwóch miesiącach.

Innym powodem, dla którego można mówić o przełomie, jest nadchodząca stymulacja fiskalna związana ze zbrojeniami. Przyciśnięte do muru przez USA kraje Unii Europejskiej zaczynają deklarować odważne plany w tym zakresie. Na przykład w weekend Reuters poinformował, że w niemieckim parlamencie wykuwa się plan funduszu obronnego o wartości 500 mld EUR, czyli około 10 proc. PKB Niemiec. Na razie są to tylko deklaracje, ale inwestorzy giełdowi już grają pod scenariusz stymulacji fiskalno-militarnej. W poniedziałek spółki zajmujące się produkcją sprzętu obronnego zyskiwały na giełdach 10-20 proc., a spółki zajmujące się produkcją stali 5-10 proc.

Natomiast jeżeli rzeczywiście dojdzie do stymulacji fiskalnej wspierającej produkcję zbrojeń czy też inwestycje infrastrukturalne, to może to oznaczać również wyższą presje inflacyjną i mniej redukcji stóp procentowych. To z kolei może oznaczać pogorszenie w branżach związanych z nieruchomościami, mieszkaniami, trwałymi dobrami konsumpcyjnymi. Zbrojenia wymagają relokacji popytu i zdolności produkcyjnych między branżami — jedni zyskają, inni nie.