Analizując ofertę kredytów hipotecznych, należy przede wszystkim skupić się na wyborze konkretnego banku, który nie tylko zapewnia najlepsze warunki finansowe, ale też cieszy się zaufaniem wśród klientów. Istotna wydaje się również waluta, w której denominowane będzie zobowiązanie kredytowe. Kolejnym czynnikiem, jaki powinien zostać rozpatrzony przez przyszłych kredytobiorców, jest wybór raty kredytu: stałej lub malejącej.

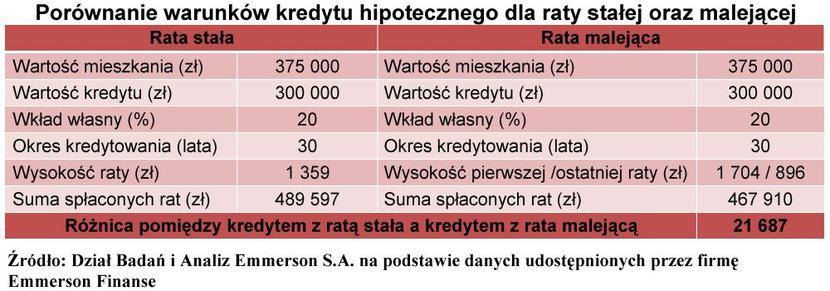

W poniższej analizie sprawdzono, jak kształtują się warunki kredytu hipotecznego w wypadku raty stałej oraz malejącej dla młodej rodziny 2+1, która dysponuje dochodami równymi dwóm przeciętnym wynagrodzeniom brutto w sektorze przedsiębiorstw za listopad 2010 r. Obliczony na tej podstawie łączny dochód netto wynosi 5 047 zł. W omawianym wypadku rodzina ta pragnie uzyskać kredyt hipoteczny w wysokości 300 tys. zł, stanowiący 80% wartości mieszkania, na okres 30 lat. Założono brak innych obciążeń kredytowych oraz brak negatywnej historii kredytowej. Prezentowana tabela przedstawia warunki kredytowe, jakie można było uzyskać w najkorzystniejszych ofertach dla raty stałej oraz malejącej, wyselekcjonowane spośród 16 największych banków działających na polskim rynku w pierwszej połowie grudnia 2010 r., wychodząc od najniższej łącznej wysokości odsetek. W obu przypadkach był to kredyt denominowany w walucie europejskiej.

Łączna suma spłaconych rat okazuje się mniejsza w wypadku kredytu z ratą malejącą, a dokładna różnica wynosi 21 687 zł. Na tej podstawie można sformułować tezę, że to właśnie takie kredyty są bardziej korzystne. W tym miejscu należy jednak podkreślić specyfikę takiego rozwiązania. Po pierwsze, wysokość raty w pierwszym miesiącu wynosi w tym wypadku 1 704 zł, a pierwsza miesięczna opłata na rzecz banku niższa od stałej (1 357 zł), występuje dopiero w 155 miesiącu okresu kredytowania. W tej sytuacji trzeba więc przez 13 lat trzeba liczyć się z większymi obciążeniami finansowymi. Oczywiście po upływie tego czasu wydatki ulegną zmniejszeniu (ostatnia rata jest dwukrotnie niższa od pierwszej), jednak wybierając kredyt z ratą zmienną, należy się zastanowić, czy aby na pewno domowy budżet będzie w stanie udźwignąć spore wydatki w pierwszych latach spłat.

Wybierając pomiędzy kredytem z ratą stałą a malejącą, warto wziąć pod uwagę jeszcze jeden czynnik – mianowicie koncepcję tzw. kosztu utraconych możliwości. Przez 13 lat modelowa rodzina będzie musiała sięgać głębiej do portfela, realizując comiesięczne zobowiązania kredytowe. W tym czasie pieniądze stanowiące różnicę pomiędzy ratą zmienną oraz stałą mogłyby być odkładane i pracować na korzyść właścicieli, choć oczywiście takie samo podejście można przyjąć dla okresu, kiedy to rata zmienna znajdzie się już na niższym poziomie. Możliwości lokowania kapitału jest oczywiście bardzo dużo – rynek finansowy oferuje obecnie wiele alternatywnych sposobów zagospodarowania wolnych środków, począwszy od zwykłych lokat, poprzez fundusze oraz powiązane z nimi różnego rodzaju produkty inwestycyjne, na bezpośrednim inwestowaniu na giełdzie kończąc. Naturalnie, z racji nieustannie zmieniającej się sytuacji gospodarczej, nie da się ze stuprocentową dokładnością wyliczyć spodziewanych obciążeń z tytułu kredytu ani też dochodów z poszczególnych inwestycji kapitałowych. Takie podejście pokazuje jednak, jak wiele czynników należy wziąć pod uwagę, rozważając wybór pomiędzy stałymi a malejącymi płatnościami. Decyzja taka powinna opierać się głównie na przewidywanym kształtowaniu się zestawienia dochodów oraz wydatków w czasie spłacania obciążeń wobec banku.

Należy również zaznaczyć, że – podpisując umowę kredytową, której skutki będą odczuwalne najczęściej przez kolejnych kilkadziesiąt lat, czy to w euro, franku szwajcarskim, czy w złotówce – trzeba również uwzględnić uwarunkowania, które nie zostały rozpatrzone w przedstawionej analizie. Do takich czynników należy zaliczyć ryzyko kursowe, koszty ubezpieczenia kredytu, wymóg zakupu dodatkowych produktów banku (karta kredytowa, otwarcie ROR-u) itp.

Podsumowując, można stwierdzić, iż ostateczna decyzja odnośnie do wyboru określonych parametrów kredytu powinna zostać poprzedzona możliwie dokładnymi obliczeniami oraz wynikać z możliwości finansowych gospodarstwa domowego i podejścia jego członków do ryzyka.