„Recesja jest wtedy, gdy twój sąsiad traci pracę, a kryzys wówczas, gdy ty tracisz pracę” — głosi stare amerykańskie powiedzenie. Ekonomiści na sprawę patrzą trochę inaczej. Recesja jest cyklicznym spadkiem aktywności gospodarczej, objawiającym się wzrostem bezrobocia, bankructwami firm, cięciem inwestycji i ograniczeniem konsumpcji. To taka kuracja odchudzająca dla delikwenta, który przez poprzednie lata za bardzo się roztył.

Zwiastuny recesji

O recesji mówi się dużo od kilku miesięcy. Przede wszystkim dlatego, że w USA pojawiło się kilka sygnałów, które w przeszłości ją poprzedzały. Po pierwsze, obecna ekspansja gospodarcza w USA jest najdłuższa od zakończenia II wojny światowej i prawdopodobnie najdłuższa w całej ich historii. Wzrost gospodarczy trwa od 122 miesięcy, czyli od czerwca 2009 r. Równocześnie jest to druga najsłabsza ekspansja po 1945 r. — skumulowany wzrost PKB USA przez ostatnią dekadę wyniósł tylko 25 proc.

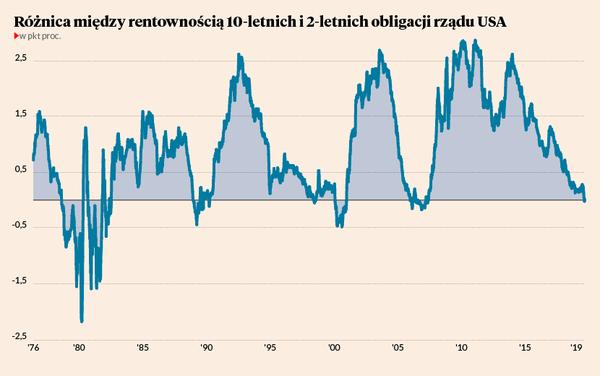

Po drugie, w sierpniu doszło do odwrócenia krzywej rentowności amerykańskich obligacji skarbowych. Zwykle obligacje o dłuższym terminie zapadalności charakteryzują się wyższą rentownością niż krótkoterminowe. To sytuacja normalna, bo pożyczanie na dłuższy termin wiąże się z wyższym ryzykiem. Teraz jest odwrotnie — to 3-miesięczne bony skarbowe płacą więcej niż 10-letnie. Tak jest od maja. Pod koniec sierpnia natomiast poniżej zera znalazła się różnica (spread) między obligacjami 10-letnimi i 2-letnimi. Taka sytuacja w ciągu ostatnich 50 lat poprzedzała każdą recesję w USA. Na tej podstawie nowojorski oddział Rezerwy Federalnej szacuje prawdopodobieństwo recesji w USA w ciągu następnych 12 miesięcy na 37,9 proc. Co ciekawe, gdy wskaźnik przekraczał wartość 30 proc., recesja materializowała się w 7 na 8 historycznych przypadków.

Po trzecie, w kwietniu stopa bezrobocia w USA spadła do najniższego poziomu od 50 lat. Dlaczego to źle? Bo wieloletnie minimum tego wskaźnika pojawiało się przed recesją i świadczyło o tym, że cykl koniunkturalny wszedł w „późną” fazę. Równocześnie rynek pracy w USA wciąż jest daleki od przedkryzysowej formy. Stopa zatrudnienia wynosi tylko 60,9 proc., podczas gdy w szczytach poprzednich trzech cykli było to 63,4 proc. (2006 r.), 64,7 proc. (2000 r.) i 63,2 proc. (1990 r.). W liczbach bezwzględnych przekłada się to na ponad 100 mln Amerykanów w wieku produkcyjnym pozostających bez pracy.

Po czwarte, w ostatnich miesiącach doszło do spadku aktywności w sektorze wytwórczym. W Europie jest to już regularna przemysłowa recesja, ale USA do niedawna wydawały się na to odporne.

Do niedawna, gdyż w sierpniu wskaźnik ISM dla amerykańskiego sektora wytwórczego spadł poniżej 50 punktów, czyli poniżej granicy rozdzielającej wzrost od regresu. Wskaźnik ISM, podobnie jak PMI, powstaje na bazie ankiet przeprowadzanych wśród menedżerów odpowiadających za logistykę. Jeśli oni twierdzą, że fabryki produkują mniej niż przed miesiącem, że zamawiana jest mniejsza ilość surowca lub maleją zamówienia klientów, to zwykle mają rację, zauważając nadchodzącą dekoniunkturę, jeszcze zanim ona pojawi się w „twardych” danych z urzędów statystycznych.

Po piąte, źle się dzieje w światowym handlu. Trudno się temu dziwić, skoro władze dwóch największych gospodarek świata wzajemnie okładają się zaporowymi cłami i grożą embargami wymierzonymi przeciwko największym firmom technologicznym. Trwająca ponad rok wojna celna między USA a Chinami zbiera już pierwsze ofiary. Jedną z nich jest właśnie globalny handel. Roczna dynamika wolumenu światowego handlu już jest ujemna — wynika z danych holenderskiego Centralnego Biura Planowania.

Recesja jest nieunikniona?

Odpowiedź na to pytanie brzmi: tak, tylko że nikt nie potrafi przewidzieć, kiedy się rozpocznie, jak długo potrwa i jak będzie głęboka. W przypadku USA najczęściej mówi się o roku 2020, czyli jest to kwestia kilku miesięcy. USA już obecnie są w fazie dezinflacyjnego spowolnienia gospodarczego — maleje, choć na razie nieznacznie, zarówno wzrost PKB, jak też inflacja CPI.

Polska natomiast jest wyraźnie opóźniona względem trendów w krajach rozwiniętych. Inflacja cenowa wciąż rośnie (i prawdopodobnie będzie rosła przez następne miesiące), a dynamika PKB spada już od roku. Oznacza to, że znajdujemy się jeszcze w inflacyjnej fazie spowolnienia gospodarczego i do dna cyklu mamy jeszcze daleko. Sytuacja komplikuje się tym bardziej, że Polska od ćwierć wieku nie doświadczyła recesji rozumianej jako dwa kwartały z rzędu spadku PKB. Dla nas recesja w USA może skutkować „tylko” drastycznym spowolnieniem wzrostu, co jednak na rynku pracy pewnie będzie oznaczało spadek zatrudnienia i wzrost bezrobocia.

Zdrowa recesja zwykle nie trwa zbyt długo. Według danych NBER średni czas trwania recesji w USA w latach 1945-2019 wynosił 11,1 miesiąca. Dla porównania: przeciętna ekspansja gospodarcza trwała 58,4 miesiąca. Recesje różnią się także swoją „głębokością”. W dojrzałych gospodarkach nawet w najgorszych kwartałach spadek PKB zwykle nie przekracza 3 proc. r/r. Amerykanie mieli też „recesję”, podczas której nawet nie odnotowano spadku PKB (wzrosła natomiast stopa bezrobocia i spadło zatrudnienie). W Polsce przez ostatnie 23 lata roczna dynamika PKB ani razu nie znalazła się poniżej zera, ale przeciętna „droga hamowania” od szczytu koniunktury do dna spowolnienia wynosi u nas -5,6 pkt proc. na rocznej (niewyrównanej sezonowo) dynamice PKB. Ponieważ szczyt obecnego cyklu wypadł na poziomie 5,5 proc. (5,6 proc. na danych wyrównanych sezonowo), to najbliższy dołek może wypaść poniżej zera.

Po co nam recesja

Mało kto lubi dekoniunkturę. Ludzie tracą pracę, w firmach cięte są premie i bonusy, a niektóre przedsiębiorstwa bankrutują. Z punktu widzenia ekonomii recesja jest jednak nie tylko potrzebna, ale wręcz konieczna, aby utrzymać wzrost gospodarczy w dłuższym terminie. Recesja oczyszcza gospodarkę z błędnych (trwale nierentownych) inwestycji i biznesów, w ten sposób uwalniając zasoby, które ktoś inny będzie mógł wykorzystać w bardziej produktywny sposób. Banki ograniczają kredytowanie, eliminując w ten sposób najbardziej zlewarowane firmy, ale też wymuszając na klientach ograniczenie wydatków. Za sprawą spadku dochodów i przykręcenia kurka z tanim pieniądzem klienci także rozpoczynają „restrukturyzację” swoich finansów, tnąc najbardziej niepotrzebne wydatki konsumpcyjne. To nie jest proces przyjemny, ale na ogół konieczny.

Zatem recesja nie tylko przywraca gospodarce równowagę utraconą podczas poprzedzającego ją boomu, ale też zasiewa ziarno pod nową fazę ekspansji ekonomicznej. Przedsiębiorcy mogą skorzystać z tańszych surowców, zwolnionych pracowników oraz majątku upadłych konkurentów. Rozpoczyna się ożywienie gospodarcze, podczas którego z nawiązką odrabiane są straty z koniunkturalnego dołka.

Jak się przygotować?

Pogorszenie koniunktury niesie za sobą różne rodzaje ryzyka. Dla pracowników jest to przede wszystkim groźba utraty pracy i trudności ze znalezieniem nowego źródła dochodu. Oznacza to wyrwę w budżecie gospodarstwa domowego. Jeśli nie mamy oszczędności lub — co gorsza — jesteśmy zadłużeni, to sytuacja robi się bardzo niebezpieczna. Pracownik ma zasadniczo dwie możliwości przygotowania się na recesję. Pierwszą jest zgromadzenie oszczędności, które pozwolą przetrzymać okres dekoniunktury. Drugą jest poprawienie swojej pozycji na rynku pracy: zdobycie nowych kompetencji zawodowych, kontaktów, referencji lub przeniesienie się do firmy o mocniejszej kondycji finansowej lub działającej w branży odpornej na wahania koniunktury.

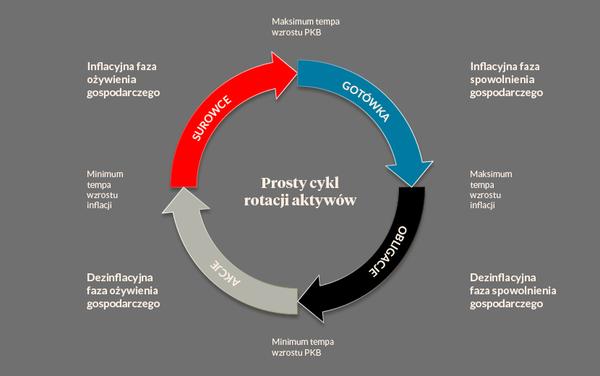

Dla inwestora recesja jest najlepszym czasem na zarabianie pieniędzy. To wtedy można tanio kupić dobre aktywa. Okazje pojawiają się przede wszystkim na rynku akcji, na którym spanikowani inwestorzy wcześniej wyprzedali papiery firm o mocnych fundamentach. Ciekawych ofert można też szukać na rynku nieruchomości lub w sektorze surowcowym. Jest jednak jeden warunek: trzeba mieć wolną gotówkę. Jak mawiają Amerykanie, podczas bessy „gotówka jest królem”. Zatem z inwestorskiego punktu widzenia przygotowanie na recesję sprowadza się do wyprzedania ryzykownych aktywów (akcje, obligacje korporacyjne, surowce) i zgromadzenie zapasów gotówki lub płynnych papierów skarbowych. Przechodząc na pozycje gotówkowe zbyt wcześnie, inwestor ryzykuje jednak, że ominie go najbardziej „soczysta” część hossy.

Najtrudniej mają przedsiębiorcy. Oni muszą być nieustannie gotowi na nadejście dekoniunktury i równocześnie cały czas pozostawać w grze. Zwykle nie da się zwinąć interesu i tak po prostu wrócić na biznesu po recesji. Są przecież koszty stałe, są pracownicy, których nie da się „wyłączyć”, i są klienci, którzy przecież nie wrócą do firmy z dnia na dzień znikającej z rynku. Zatem przygotowanie firmy do recesji jest podobne jak w przypadku pracownika. Trzeba uważać z poziomem zadłużenia, inwestować w rozwój produktów oraz dbać o płynność finansową. Jeszcze żaden przedsiębiorca drżący przed dekoniunkturą nie odniósł sukcesu. W tej branży zwykle wygrywają rozsądni optymiści.