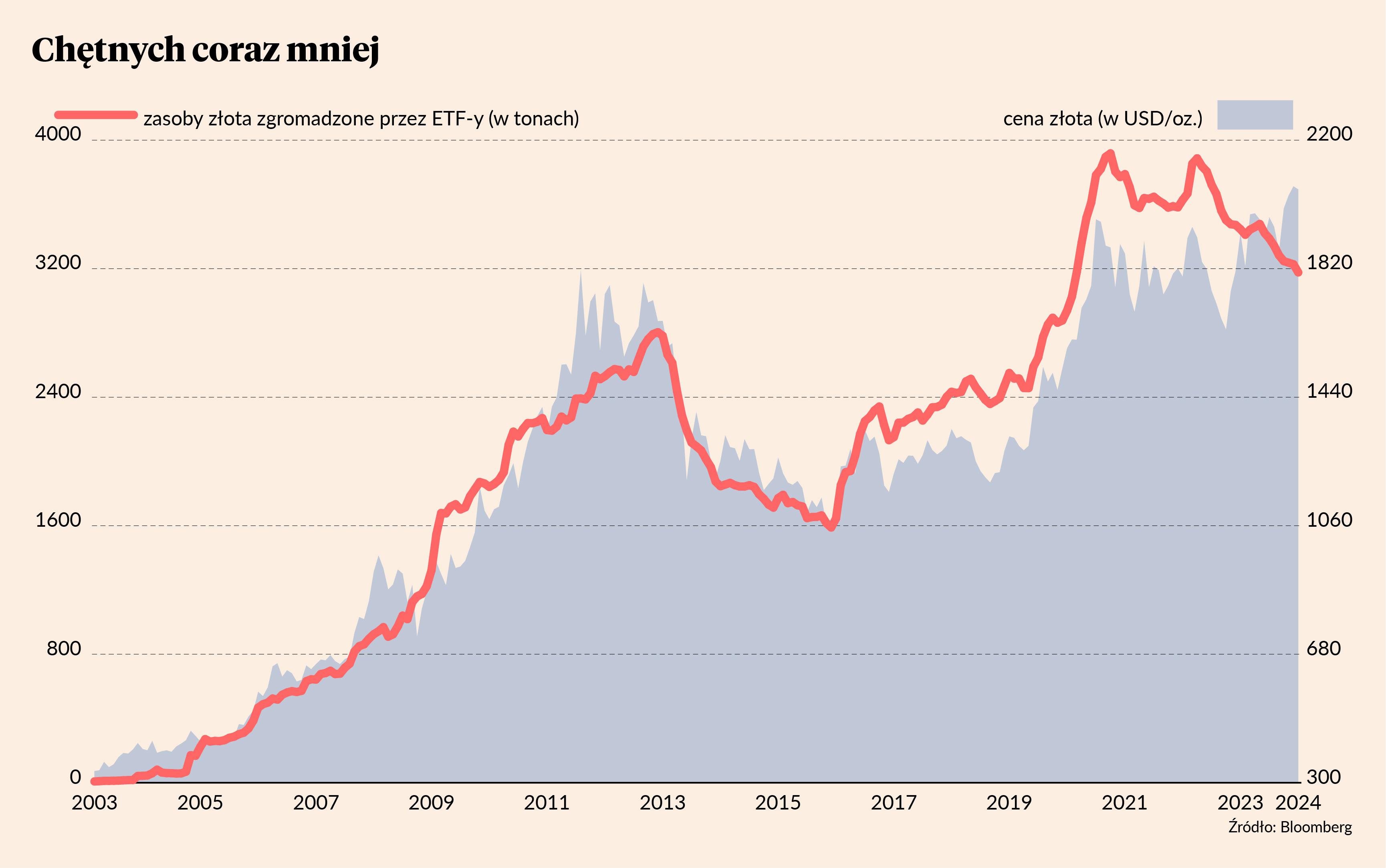

Patrząc tylko przez pryzmat dolarowych cen, rok 2023 był dla złota nieszczególny. Owszem, żółty metal zyskał ponad 13 proc. względem dolara i pod koniec roku ustanowił nawet nowy nominalny rekord wszech czasów (aczkolwiek w mocno naciągany sposób). Nie zmienia to jednak faktu, że w szerszym horyzoncie czasowym dolarowe notowania złota od połowy 2020 r. utknęły w długiej i męczącej konsolidacji.

Już od prawie czterech lat dolarowa cena złota waha się w przedziale 1 600-2150 USD za uncję trojańską (ok. 31,1035 gramów), przez większość tego okresu mieszcząc się w strefie 1685-2000 USD/oz. Co prawda w wielu innych walutach (np. w euro, jenie japońskim czy funcie brytyjskim) notowania złota co roku wyznaczają nowe maksimum, ale ogólny obraz sytuacji nie jest zbyt zachęcający z perspektywy inwestora poszukującego szybkiej i spektakularnej aprecjacji kapitału.

Spadające sztabki złota

Na rynkach finansowych mówi się, że w długotrwałych okresach marazmu lub bessy to tzw. słabe ręce wypuszczają walor, a mocne ręce go akumulują. Rynkowi „silnoręcy” to zwykle doświadczeni lub profesjonalni inwestorzy, obdarzeni sporym kapitałem i długim horyzontem inwestycyjnym. Natomiast słabeusze szybko upuszczający nierosnący walor to z reguły szybki kapitał spekulacyjny lub mniej doświadczeni inwestorzy indywidualni.

Słabe ręce kupują i sprzedają kompulsywnie, nierzadko pod wpływem emocji i zwykle nie trzymają się planu (jeśli w ogóle go mają). Mają tendencję do zamykania pozycji, gdy rynek zachowuje się niezgodnie z ich oczekiwaniami. Nie wierzą oni w długoterminowy wzrost wartości swojej inwestycji i łatwo wytrząsnąć im walor z rąk poprzez silniejsze wahania cen lub długotrwały trend boczny. Ich przeciwieństwem są mocne ręce, które trzymają raz zakupiony walor niezależnie od tego, co dzieje się z ceną. A to dlatego, że są przekonani, że nabyte aktywa mają solidne fundamenty do długoterminowej aprecjacji. Nie przejmują się zatem nawet bardzo gwałtownymi wahaniami cen, ponieważ mają bardzo długi horyzont inwestycyjny i silne przekonanie do własnych analiz.

Na rynku złota uosobieniem słabych rąk są fundusze typu ETF. To zwykle pasywnie zarządzane podmioty, które automatycznie kupują lub sprzedają aktywa reagując na przepływy pieniężne od swoich klientów. Jeśli ci masowo sprzedają dany instrument (w tym wypadku złoto), to taki ETF rzuca towar na rynek, redukując swój stan posiadania.

Z taką sytuacją na rynku złota mieliśmy do czynienia już trzeci rok z rzędu. W 2023 r. ETF-y zmniejszyły swoje zaangażowanie o 244,4 tony – wynika z corocznego raportu Światowej Rady Złota (WGC). Rok wcześniej ETF-y pozbyły się netto 109,5 ton kruszcu, a w 2021 r. zredukowały swój stan posiadania o 188,8 ton. Stało się to po tym, jak w 2020 r. złote ETF-y nabyły rekordowe 892,5 tony żółtego metalu. W danych WGC widać też, jak stabilnym zjawiskiem jest odpływ kapitału z segmentu ETF. W 2023 r. ETF-y sprzedawały złoto w każdym kwartale, a w roku poprzednim wyjątkiem był drugi kwartał, gdy Rosja napadła na Ukrainę. Generalnie odpływy gotówki na tym froncie rozpoczęły się już w końcówce 2020 r. i trwają do teraz. W styczniu 2024 r. z ETF-ów inwestujących w złoto odpłynęło 2,8 mld USD, co przełożyło się na redukcję stanu posiadania o 51 ton.

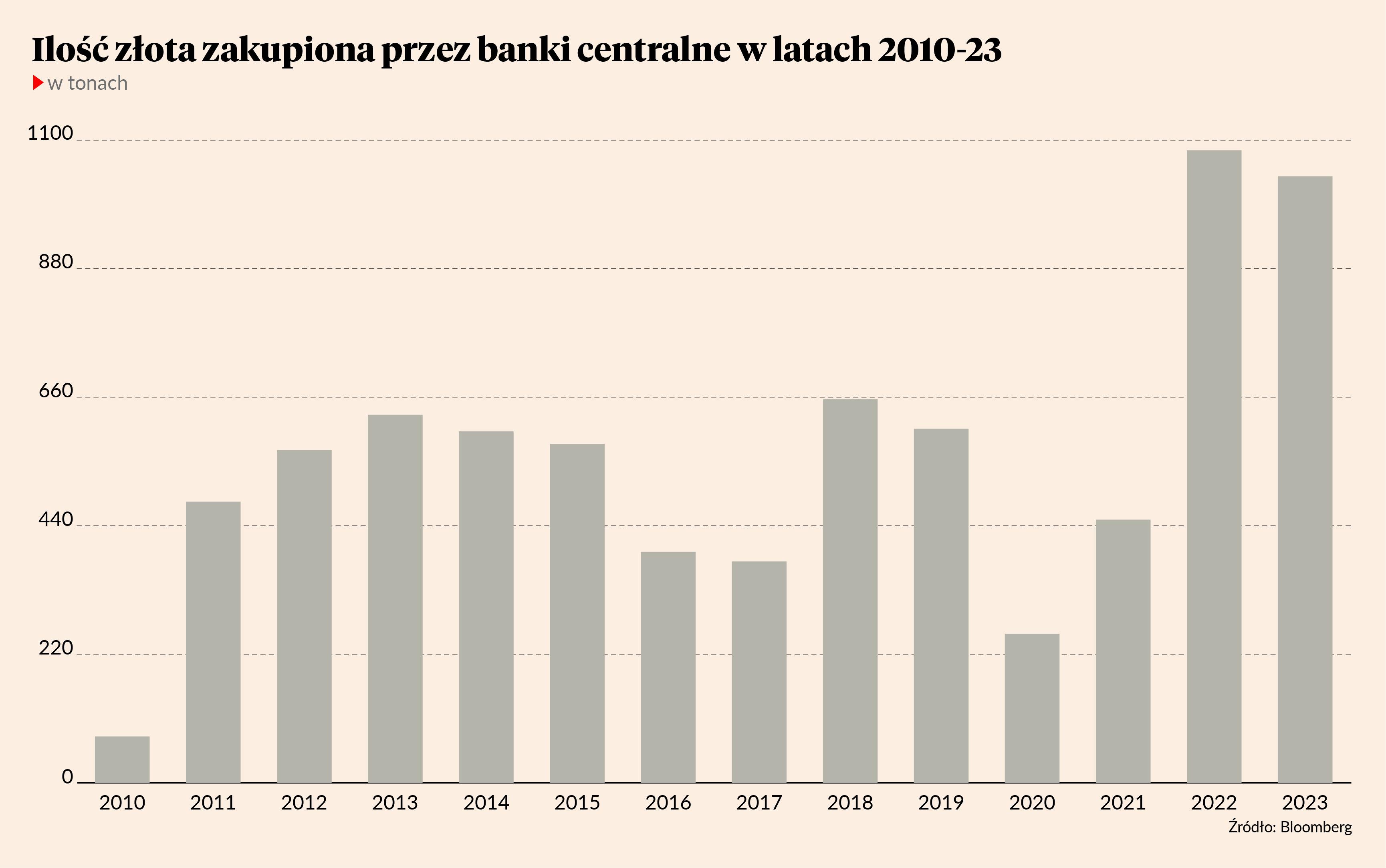

Banki centralne na zakupach

Na rynku w każdej transakcji mamy dwie strony: ktoś sprzedaje, ale też zawsze ktoś kupuje. Od kilku lat tym kimś regularnie bywają banki centralne. W 2023 r. władze monetarne zwiększyły swój stan posiadania o 1037 ton złota. To niewiele mniej od historycznego rekordu, jaki padł rok wcześniej. Wtedy w bankowych skarbcach przybyło 1082 ton żółtego metalu. Do poprawienia tego wyniku zabrakło zatem ledwie 45 ton.

Po 2008 r. banki centralne Zachodu nagle przestały wyprzedawać rezerwy złota, których pozbywały się przez poprzednie 20 lat. Królewski metal na znaczącą skalę zaczęły za to skupować kraje rozwijające się – przede wszystkim Chiny, Rosja, Indie, Turcja i Kazachstan. W 2018 r. do tego grona dołączyły Polska i Węgry dokonujące pierwszych od 20 lat zakupów złota w Unii Europejskiej. O ile jednak w latach 2010-21 zakupy bankierów centralnych były stosunkowo stabilne i raczej umiarkowane (średnio było to prawie 500 ton rocznie), to w poprzednich dwóch latach można wręcz mówić o „złotej gorączce”, jaka opanowała współczesnych władców pieniądza.

Oficjalnie największych zakupów dokonał Ludowy Bank Chin, który powiększył swoje rezerwy o 225 ton. Drugie miejsce zajął… Narodowy Bank Polski, który kupił prawie 130 ton królewskiego metalu pomiędzy kwietniem a listopadem 2023 r. Oznaczało to powiększenie polskich rezerw kruszcowych o 57 proc., do prawie 359 ton. Co więcej, prezes NBP Adam Glapiński publicznie ogłosił plany zwiększenia udziału złota do 20 proc. ogółu rezerw dewizowych. Na koniec stycznia 2024 r. złoto stanowiło 12,4 proc. oficjalnych aktywów rezerwowych Polski – wynika z najnowszych danych NBP.

Osiągnięcie 20-procentowego udziału w ogóle rezerw oznaczałoby konieczność kupienia kolejnych 220 ton kruszcu. Oczywiście przy założeniu, że stan całości rezerw walutowych nie ulegnie zmianie i cena złota pozostanie na obecnych poziomach. Patrząc na wielkość światowego rynku złota fizycznego oraz niedawne zakupy w wykonaniu NBP założony udział „barbarzyńskiego reliktu” można by osiągnąć w niespełna dwa lata.

Ponadto Singapur był jedynym krajem rozwiniętym, który w zeszłym roku zdecydował się na powiększenie rezerw kruszcowych (o 77 ton). Pierwszych od ćwierć wieku zakupów dokonał bank centralny Libii (30 ton). Po żółty metal ruszył też Narodowy Bank Czech, który nabywając 19 ton więcej niż podwoił swoje rezerwy kruszcowe (do 31 ton). Były to pierwsze zakupy kruszcu w historii współczesnych Czech (tj. od roku 1993). Niewielkie ilości metalu dokupiły także władze monetarne Indii oraz Iraku. Aktywa Europejskiego Banku Centralnego powiększyły się o niemal dwie tony za sprawą transferu sztabek z Chorwacji, która przystąpiła do strefy euro.

Sprzedaż złotych rezerw prowadziły jedynie banki centralne Kazachstanu (-47 ton) oraz Uzbekistanu (-25 ton). Oba kraje są znaczącymi producentami złota i w poprzednich latach zwiększały swój stan posiadania, skupując krajowe wydobycie. Narodowy Bank Kazachstanu zapowiada, że zamierza zredukować udział złota w swoich rezerwach do 50-55 proc. względem 58 proc. raportowanych na koniec listopada.

Reasumując, od przeszło trzech lat z rynku złota odpływa spekulacyjnie nastawiony kapitał, operujący za pośrednictwem ETF-ów. Za to długoterminowi (by nie powiedzieć, że wręcz bezterminowi) inwestorzy w postaci banków centralnych przez ostatnie dwa lata dokonali bezprecedensowo dużych zakupów. W rezultacie „barbarzyński relikt” przeszedł ze słabych rąk w silne ręce, czemu towarzyszył długi i męczący trend boczny w wykonaniu dolarowych cen złota.