Co miesiąc porównujemy notowania giełdowych indeksów branżowych, co pozwala na szybką ocenę bieżącej sytuacji i perspektyw w różnych częściach gospodarki. W analizie wykorzystujemy indeksy Stoxx Europe Total Market, z których każdy grupuje od kilkudziesięciu do nawet ponad stu dużych, europejskich (w tym również polskich) spółek działających w dwudziestu trzech branżach. Obecna analiza została przeprowadzona kilka dni przed inwazją Rosji na Ukrainę, ale sądzimy, że fundamentalne wnioski z niej wypływające mogą się utrzymać, dlatego ją zamieszczamy.

W ciągu ostatniego miesiąca najmocniej zyskały spółki produkujące i przetwarzające metale przemysłowe (7,3 proc. w stosunku do notowań z końcówki stycznia), banki (6,8 proc.) oraz spółki działające w przemyśle lotniczym i obronnym (6,0 proc.). W przypadku pierwszej branży głównym czynnikiem napędzającym te wzrosty jest trwająca hossa na rynku metali, dodatkowo napędzana obawami o obniżenie ich podaży na europejskich rynkach na skutek wojny na Ukrainie. Perspektywa wojny jest też czynnikiem napędzającym przemysł lotniczy i obronny, z kolei banki rosną przede wszystkim dzięki zacieśnianiu polityki monetarnej.

Ciekawsze jednak od tego, które spółki zyskują jest to, które najmocniej tracą. W stosunku do notowań z ostatniego tygodnia stycznia, największy spadek zanotował indeks obrazujący notowania wytwórców tzw. produktów rekreacyjnych, w tej grupie znajdują się m.in. producenci gier komputerowych (-7,9 proc.). Silnie straciły również indeks grupujący spółki informatyczne (-6,8 proc.) oraz spółki z zakresu inżynierii przemysłowej (-5,4 proc.).

Wymienione trzy indeksy odzwierciedlają notowania kluczowych branż w kontekście szeroko pojętej cyfryzacji gospodarki, w tym przede wszystkim cyfryzacji przedsiębiorstw (IT, inżynieria przemysłowa). Dlaczego więc te spółki tracą w ostatnim czasie?

Pierwszym wyjaśnieniem, jakie może się nasuwać jest to, że następuje weryfikacja co do tempa cyfryzacji gospodarki oraz poszczególnych branż. I w toku tej weryfikacji okazuje się, że realne tempo cyfryzacji okazuje się wolniejsze niż pierwotnie oczekiwane przez inwestorów.

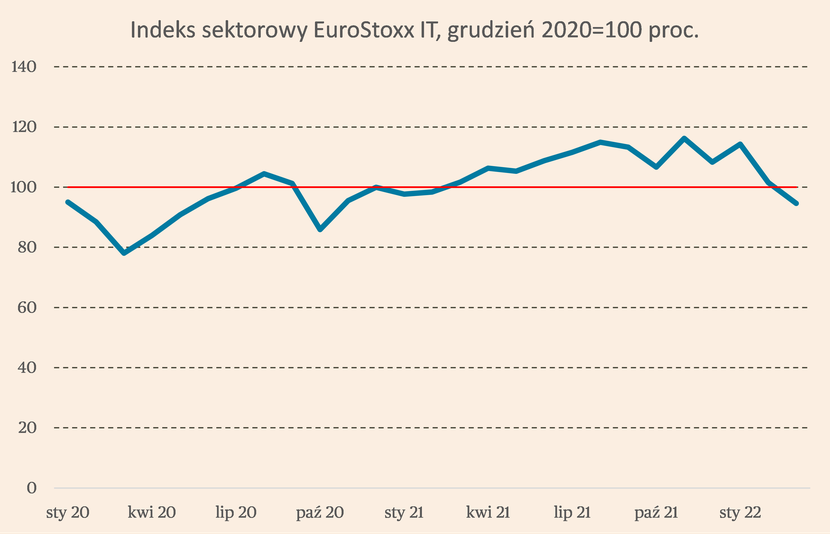

Kursy akcji omawianych spółek, zwłaszcza z obszaru IT, zyskały od początku pandemii, jednak wzrosty te nie były spektakularne na tle wzrostów spółek z wielu pozostałych branż. W szczytowym momencie, który przypadł na listopad 2021 r. indeks obrazujący notowania spółek informatycznych znajdował się ok. 22 proc. powyżej poziomu sprzed pandemii, czyli ze stycznia 2020 r. oraz ok. 17 proc. powyżej poziomu ze stycznia 2021 r. W dodatku od wspomnianego szczytu indeks stracił już prawie 19 proc. i znajduje się na poziomie sprzed wybuchu pandemii. Jeśli więc założyć, że inwestorzy faktycznie zweryfikowali oczekiwane tempo cyfryzacji i na tej podstawie oceniali potencjał spółek IT oznaczałoby to, że jest ono mniej więcej takie samo jak przed pandemią.

Można oczywiście argumentować, że za spadkami cen stoi wzrost rentowności obligacji skarbowych i przecena wszystkich spółek technologicznych na świecie, ale inne europejskie sektory technologiczne nie zostały przecenione tak mocno. Co więcej, europejskie spółki IT to nie są firmy o niskich zyskach, które całą swoją wartość opierają na obietnicach przyszłego wzrostu zysków. W takim przypadku wzrost rentowności obligacji może być rzeczywiście destrukcyjny dla wyceny firmy. Ale to nie musi być w tym przypadku główna przyczyna.

Czy faktycznie pandemia nie przyspieszyła rozwoju cyfryzacji? Nie ma jednej miary tego procesu, jednak można posłużyć się wskaźnikami pokazującymi np. kwartalne przychody branży IT w UE (lepszą miarą byłby nakłady firm na cyfryzację, które jednak publikowaną są przez Eurostat z roczną częstotliwością). Dane o przychodach spółek IT pokazują, że cyfryzacja przyspieszyła, obecny wzrost jest wyraźnie powyżej trendu sprzed pandemii. Czynniki stojące za spadkami notowań spółek informatycznych mogą być więc prawdopodobnie inne.

W tym kontekście warto spojrzeć na wyniki finansowe spółek IT. Przenalizowaliśmy dane dla 25 spółek o największej kapitalizacji w indeksie Stoxx w ciągu ostatnich pięciu kwartałów, a więc od III kw. 2020 r. do III kw. 2021 r. (wyniki za IV kw. i cały 2021 r. większość spółek opublikuje dopiero w marcu). W tych danych widać szczególnie jedno zjawisko – wyraźnie pogorszyła się rentowność analizowanych przedsiębiorstw. W III kw. 2020 r. mediana rentowności operacyjnej dla tej grupy wyniosła 22,5 proc., w IV kw. 2020 r. wzrosła do 23,2 proc., a później zaczęła się wyraźnie obniżać. W III kw. 2021 r. wyniosła 17,8 proc., w ujęciu r/r pogorszyła się dla 16 spośród 25 analizowanych spółek. W tym okresie mediana przychodów w III kw. wzrosła o 12,5 proc. r/r, podczas gdy mediana zysku operacyjnego spadła o 1,3 proc.. Przyczyną obniżenia rentowności był zatem wzrost kosztów przedsiębiorstw.

Dlaczego rentowność spółek informatycznych pogarsza się, podczas gdy gospodarka jest w procesie przyspieszonej cyfryzacji i wykazuje wysoki popyt na usługi IT? Istnieją dwa wyjaśnienia tego zjawiska – pierwszy jest korzystny dla spółek informatycznych, drugie może świadczyć o tym, że nie radzą sobie one z przerzucaniem rosnących kosztów na klientów.

Pierwszym wytłumaczeniem jest wzrost nakładów inwestycyjnych dokonywanych przez spółki informatyczne. Jest to korzystny scenariusz, bo inwestycje powinny umocnić ich pozycję i zwiększyć konkurencyjność w długim okresie, nawet jeżeli w krótkim oznaczają spadek rentowności. Jeśli ten scenariusz jest prawdziwy to nie ma dalekosiężnych implikacji dla całej gospodarki, a raczej świadczy o tym, że inwestorzy przykładają większą uwagę do krótkoterminowego zysku niż do długoterminowego potencjał wzrostowego spółek IT.

Drugą możliwością jest wzrost kosztów pracy, a więc konieczność podniesienia pensji pracownikom. To by oznaczało, że w całej europejskiej gospodarce występuje silna konkurencja o informatyków, która zmusza firmy do wysokich podwyżek pensji. Może to nawet oznaczać, że spółki informatyczne mogą przegrywać walkę o informatyków z innymi branżami i próbują nadążyć za wzrostem rynkowych płac w tym zawodzie. Nie są także, przynajmniej w krótkim okresie, w stanie przerzucić rosnących kosztów na ceny, co może wynikać z długoterminowego charakteru większości kontraktów w tej branży. W tym scenariuszu, korzyści, jakie dla spółek informatycznych miały wynikać z przyspieszania cyfryzacji są w całości zjadane przez wzrost płac, a więc w pełni przejmowane przez pracowników.

Obecnie za mało jest danych, aby stwierdzić, które z tych wyjaśnień jest bliższe rzeczywistości. Dokładne dane o inwestycjach dla giełdowych spółek będą dostępne w ich raportach rocznych za 2021, a dane dla całej europejskiej gospodarki zostaną opublikowane przez Eurostat dopiero za kilka miesięcy. Dostępne są dane o wynagrodzeniach w sektorze informacji i komunikacji w UE, pokazują co prawda, że płace rosną nieco wolniej niż płace w sektorze przedsiębiorstw. Jest to jednak szeroki sektor, gdzie poza spółkami IT, znajdują się spółki telekomunikacyjne czy medialne. Nie wykazują one wysokiego popytu na specjalistów, a wiele z nich redukuje zatrudnienie, co negatywnie wpływa na płace. Dane o całym sektorze nie dają więc dostatecznych podstaw, aby odpowiedzieć na pytanie o przyczynę wzrostu kosztów przedsiębiorstw informatycznych.

Załóżmy więc, że wyraźny wzrost płac informatyków w całej UE występuje, ale nie jest widoczny w danych dla całego sektora informacji i komunikacji. Może to mieć szerokie implikacje zarówno dla branż opartych o pracę informatyków, jak również dla całej gospodarki.

Po pierwsze, dla spółek informatycznych czy w dużym zakresie korzystających z pracy informatyków i programistów, może oznaczać wysokie wzrosty kosztów pracy. Ze względu na wysoki udział długoterminowych kontraktów w branży IT, wyzwaniem może być przerzucenie tych wzrostów na ceny. A to może trwale obniżyć rentowność tych przedsiębiorstw w najbliższych latach.

Po drugie, w skali całej gospodarki silne rosnące płace informatyków mogą osłabić tempo cyfryzacji. Dla firm oznaczało wzrost nakładów koniecznych do poniesienia w związku z tym procesem, co w słabszych finansowo branżach może mocno ograniczyć możliwości przeprowadzenia cyfryzacji.

Po trzeciej, stanowi to wyzwanie dla polityki gospodarczej, aby nie dopuścić do spowolnienia cyfryzacji w UE, co negatywnie wpłynęło na konkurencyjność firm względem firm z Ameryki czy Azji. W tym celu oczywiście konieczne byłoby zwiększenie liczby kształconych informatyków w długim terminie, a w krótszym czasie zwiększenie podaży informatyków dzięki imigracji.

Podsumowując, za spadkami kursów akcji europejskich spółek informatycznych stoi spadek ich rentowności, którego główną przyczyną może być znaczny wzrost nakładów inwestycyjnych lub wzrost kosztów pracy, czyli pensji informatyków. Pierwszy scenariusz oznaczałby, że spółki IT powinny w dłuższym okresie zyskać na konkurencyjność, co przełoży się pozytywnie na ich wyniki i kurs akcji. Drugi scenariusz wskazywałby na duży niedobór informatyków, a taki wniosek ma szerokie implikacje, ponieważ wskazuje na ryzyko ograniczenia tempa cyfryzacji w całej gospodarce.

Na koniec warto zwrócić uwagę na widoczny tutaj paradoks. Spółki IT, które miałby być motorem napędowym cyfryzacji i silnie na niej zyskać, na razie okazują się przegranymi tego procesu. Zarówno pod względem pogarszających się wyników finansowych, jak i notowań giełdowych. Czy zdołają się obronić? To się dopiero okaże, a istotna będzie odpowiedź o przyczyny wzrostu ich kosztów w ostatnich kwartałach.