Jest to oznaka stabilności makroekonomicznej kraju i sygnał, że nie powinniśmy się za bardzo obawiać o traktowanie przez inwestorów finansowych. Może to pomóc w okresie, gdy potrzeby pożyczkowe rządu będą ogromne.

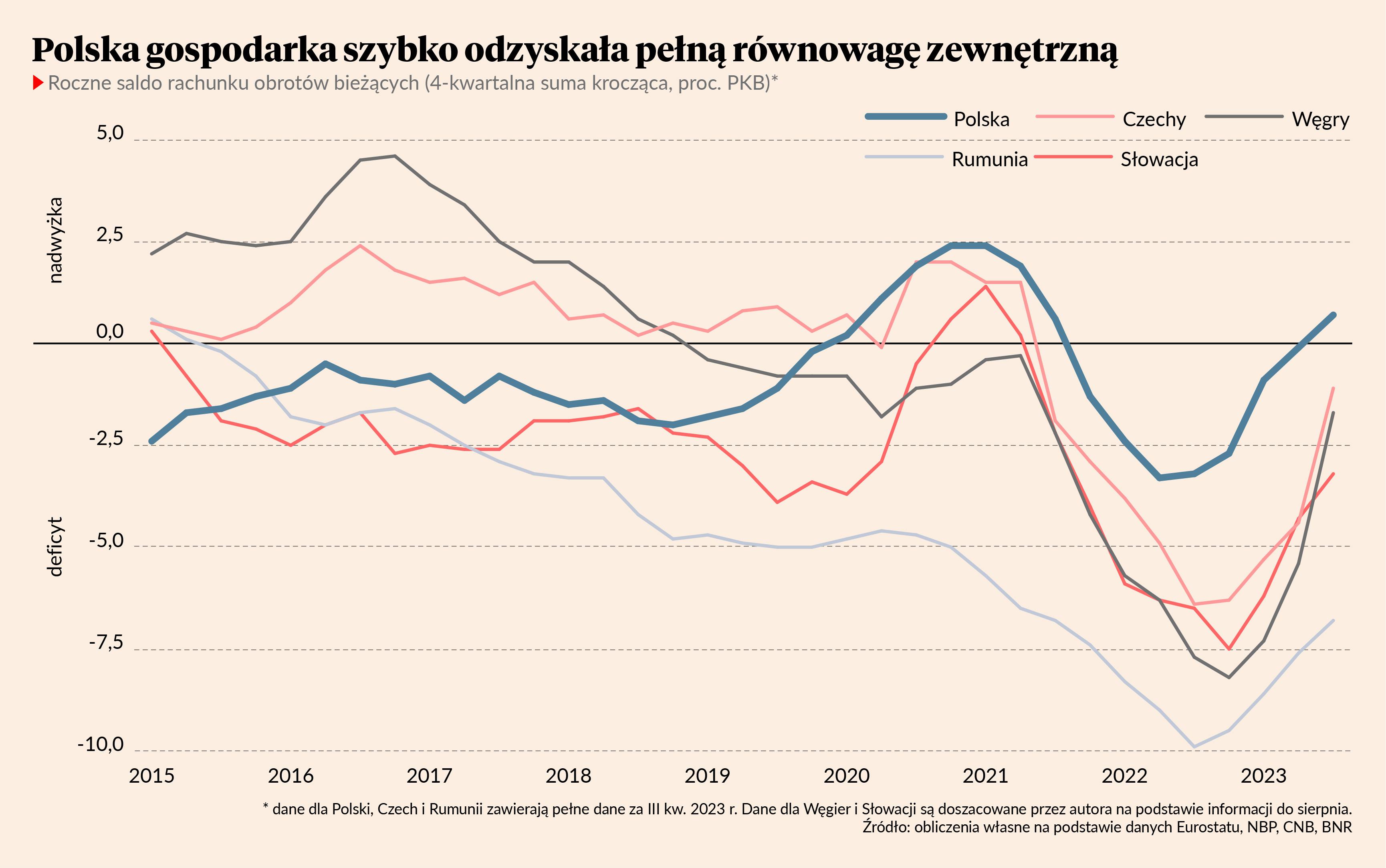

NBP podał, że we wrześniu nadwyżka Polski na rachunku obrotów bieżących wyniosła 394 mln EUR, co podniosło roczny wynik do 4,6 mld EUR. Polska jako jedyna w regionie wyszła z rocznym saldem na plus (stało się to już w lipcu, ale teraz widać to w danych kwartalnych). W ujęciu rocznym wynosi ono +0,7 proc. PKB, podczas gdy w innych krajach waha się od -1,1 proc. PKB w Czechach do -7 proc. PKB w Rumunii. Powoli kończy się kryzys bilansów płatniczych w regionie wywołany wstrząsem energetycznym i potężnym wzrostem popytu po pandemii.

Jeżeli ostatni rok czegoś nas nauczył, to że na saldo (nadwyżkę lub deficyt) rachunku obrotów bieżących powinniśmy patrzeć dużo bardziej uważnie niż na saldo fiskalne. To drugie przyciąga większą uwagę obywateli, bo ogniskuje spory polityczne i wizje polityki gospodarczej, ale to pierwsze lepiej obrazuje stabilność gospodarki jako całości. To dlatego zagraniczni inwestorzy finansowi ławą powrócili na rynki Europy Środkowej w 2023 r., mimo że sytuacja fiskalna krajów wcale nie zaczęła się bardzo istotnie poprawiać (w przypadku Polski możemy wręcz mówić o pogorszeniu sytuacji fiskalnej kraju). Dostrzegli, że równowaga makroekonomiczna stopniowo wraca dzięki spadkowi cen energii i restrykcyjnej polityce pieniężnej, która zrównoważyła wydatki i dochody.

Rachunek bieżący pokazuje przepływy finansowe kraju związane z dochodami z handlu zagranicznego (eksport, import), dochodami z inwestycji (dywidendy, odsetki) oraz dochodami z transferów bieżących (przekazy wynagrodzeń, transfery rządowe z UE itp.). Można go porównać z relacją dochodów i wydatków człowieka – jeżeli saldo jest na plusie, to zarabiamy więcej, niż wydajemy, i inwestujemy nadwyżki, a jeżeli na minusie - odwrotnie, stopniowo się zadłużamy. W przypadku rachunku bieżącego jest to suma dochodów i wydatków wszystkich podmiotów w kraju: gospodarstw domowych, firm i instytucji niekomercyjnych, rządu i samorządów.

W gospodarce całkowicie zamkniętej suma dochodów musi się równać sumie wydatków, a wielkość inwestowanych przez oszczędzających nadwyżek musi się równać podejmowanym przez dłużników zobowiązaniom. Dlatego dług jednych podmiotów oznacza aktywa innych podmiotów krajowych, dług jest kwestią dystrybucji zobowiązań między obywatelami. W takiej sytuacji dług, na przykład rządu, nie stanowi dużego zagrożenia dla stabilności gospodarki, choć oczywiście nawet zobowiązania między obywatelami mogą stać się trudne do wypełniania gdy nie przystają do struktury dochodów.

Natomiast w gospodarce otwartej wydatki i dochody nie muszą się równać. Gdy wydatki są wyższe niż dochody, gospodarka zaciąga zobowiązania za granicą, a gdy wydatki są niższe niż dochody – gospodarka lokuje nadwyżki za granicą lub redukuje dług. W przypadku dużego zadłużenia zewnętrznego inwestorzy finansowi zwykle domagają się premii za ryzyko, tak samo jak bank gorzej traktuje osobę, która notorycznie się zapożycza.

Dlatego wzrost deficytów na rachunku obrotów bieżących krajów Europy Środkowej mocno wystraszył inwestorów finansowych w drugiej połowie 2022 r. Zaczęli oni domagać się wysokiej premii za ryzyko inwestowania, co widać było na przykład po tym, że bez podwyżek stóp procentowych waluty wielu krajów mocno się osłabiały. Później to się jednak odwróciło i inwestorzy wrócili z większym apetytem na aktywa finansowe z regionu. Kluczowym czynnikiem wywołującym zmianę sentymentu z negatywnego na pozytywny była wyraźna zmiana trendu w saldzie rachunku obrotów bieżących.

Wniosek z tego jest taki, że będąc krajem o nadwyżce na rachunku bieżącym będziemy łatwiej przyciągali inwestorów finansowych. A musimy ich przyciągać, bo rząd maduże potrzeby pożyczkowe, które trudno będzie zaspokoić wyłącznie poprzez krajowy system bankowy.