W I półroczu roku finansowego 2022/2023 (Synektik ma przesunięty względem normalnego kalendarza rok finansowy i zamyka go we wrześniu) przychody spółki wyniosły 209,5 mln zł, o 25 proc. więcej r/r. Zysk netto wzrósł natomiast ponad dwukrotnie, do 23,1 mln zł. Miało to jednak bezpośredni związek z powiększeniem działalności o przedsiębiorstwa nabyte w Czechach i Słowacji. Powtarzalny zysk EBITDA, który jest w takiej sytuacji bardziej miarodajny, przekroczył 40 mln zł i był o 26,6 proc. wyższy r/r. Dodatkowo wyniki wsparło umocnienie się walut lokalnych względem dolara.

Nadal będzie mocno

Podstawą biznesu Synektika są roboty chirurgiczne da Vinci. Przez ostatnie pięć lat firma była ich głównym dystrybutorem w Polsce, a na początku 2022 r. przejęła podmioty zajmującą się ich sprzedażą w Czechach i Słowacji. Każdy z tych rynków jest bardziej rozwinięty od polskiego, co miało istotny wpływ na wyniki spółki. Przychody ze sprzedaży sprzętu medycznego w II kwartale roku finansowego 2022 podniosły się o 49 proc. r/r do 26 mln zł. Wartość pozyskanych zamówień, które oczekują na realizację, wzrosła w tym samym okresie o 330 proc., do 60 mln zł.

Stale rośnie również roczna liczba zabiegów chirurgicznych dokonywanych przy asyście da Vinci. W I kwartale kalendarzowego 2023 r. przekroczyła 1400 – dla porównania, rok wcześniej była mniejsza niż 700. Jak przekonują przedstawiciele spółki, trend wzrostowy powinien się utrzymywać. W kolejnych kwartałach zostaną zrealizowane trzy kolejne umowy na dostawę systemów da Vinci w Polsce. Łączna wartość backlogu to 178,2 mln zł.

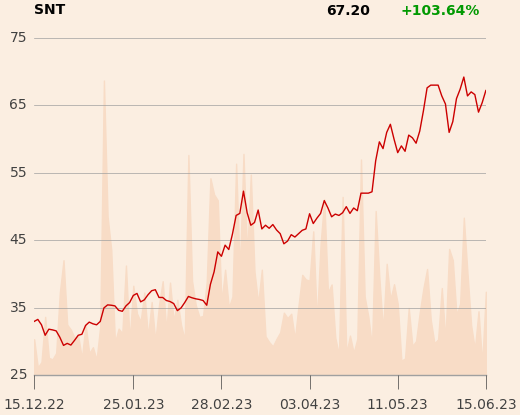

Synektik w rankingu Giełdowa Spółka Roku otrzymał najwyższe oceny w kategorii „Sukces w roku 2022”. Docenili go również inwestorzy, którzy podnieśli wycenę rynkową do 570 mln zł i teraz liczą, że proporcjonalnie wzrośnie dywidenda. Za 2022 r. wyniesie 60 gr na akcję, jednak kluczowe jest to, co dalej.

- Można się spodziewać się większej dywidendy w kolejnych latach, biorąc pod uwagę dynamikę naszego rozwoju i osiągane wyniki. Nie będzie wypłacana w zaliczkach, raczej w jednej transzy po zakończeniu roku finansowego, gdyż konieczna może się okazać analiza posiadanej gotówki. Jedyne potrzeby finansowe, jakie teraz mamy, związane są z rozwojem radiofarmacji i wydatkami na badania i rozwój, dlatego akcjonariusze spokojnie mogą oczekiwać pokaźnej wypłaty z zysku - mówi Dariusz Korecki, wiceprezes Synektika.

Schowane w cieniu

Największe zainteresowanie budzi obszar działalności spółki związany z robotyką chrurgiczną, gdyż to on wyniósł spółkę na nowy poziom, zarówno pod względem wyników, jak i wyceny giełdowej. Synektik ma jednak w zanadrzu też inne rozwiązania niż da Vinci. Mocno działa w segmencie rozwiązań IT. Rozwija platformę Zbadani.pl, obsługującą wszelkiego rodzaju badania. W jej ramach stworzył aplikację SynDose, służącą do monitorowania i raportowania dawki promieniowania, stosowaną w diagnostyce obrazowej. Platforma nie jest jeszcze rentowna.

- Głównym kosztem było stworzenie platformy, a każda kolejna umowa przybliża nas do dodatniej stopy zwrotu z inwestycji. Abonamenty są długoterminowe, dzięki czemu przychód jest stabilny, jednak nie jednorazowy. Koncept Zbadani.pl przygotowany jest do komercjalizacji na rynkach zagranicznych. Chcemy wykorzystać w pełni potencjał rynku lokalnego, zbieramy opinie na temat naszych rozważań i dostosowujemy je przed ekspansją zagraniczną - dodaje Dariusz Korecki.

W ofercie Synektika ważne miejsce zajmuje też ZAP-X, system do stereotaktycznej radiochirurgii (SRS), którego spółka chce być wyłącznym dystrybutorem. Wkrótce zamierza też rozpocząć obrót produktu leczniczego FLT, służącego do określania lokalizacji nowotworów złośliwych. Próbuje też uzyskać zgodę na badania kliniczne III fazy w Stanach Zjednoczonych.