Poziom odbicia w konsumpcji w Polsce nie napawa na razie optymizmem, słabo wygląda m.in. sprzedaż odzieży. To w pewnym stopniu tłumaczy, dlaczego za wzrost sprzedaży i pozytywny wynik notowanej na GPW spółki VRG odpowiada w tym roku tylko jeden z dwóch segmentów.

Sprzedaż lepsza, wyniki gorsze

W II kw. jej przychody wyniosły 335 mln zł i były nieznacznie niższe od ubiegłorocznych i konsensu prognoz analityków według PAP. Gorzej wypadła na poziomie operacyjnym (43,3 mln zł) i EBITDA (75 mln zł). W pierwszym przypadku wynik jest gorszy o 28,1 proc. r/r i o 8,7 proc. od oczekiwań ekspertów, a w drugim o odpowiednio o13,9 i 2,7 proc. Na plus wypadł wyłącznie zysk netto, który wyniósł 48 mln zł — to jednak pozytywny wpływ różnic kursowych.

W całym półroczu przychody wzrosły o 2,9 proc. — do 602,3 mln zł, a zysk netto o 39,8 proc. — do rekordowych 50,9 mln zł. Wynik operacyjny spadł jednak z 65,2 do 48 mln zł, a EBITDA ze 119,6 do 110,3 mln zł.

Inwestorzy przyjęli te informacje z umiarkowanym optymizmem. Od początku piątkowej sesji kurs był nieznacznie ponad kreską — w okolicy 3,4 zł.

W.Kruk zostawia Vistulę i Bytom w tyle

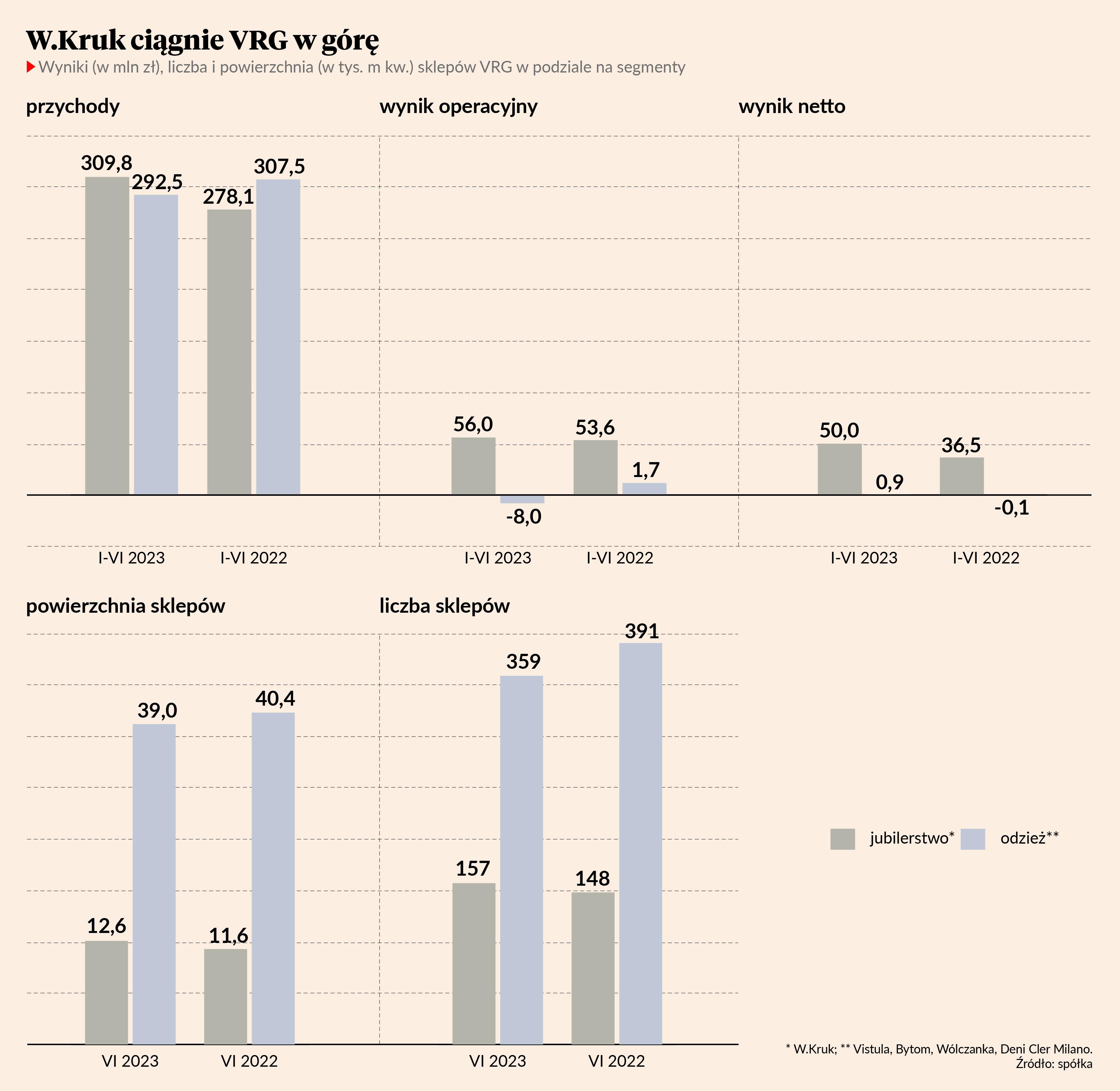

Skonsolidowane dane nie dają pełnego obrazu sytuacji VRG. Segment odzieżowy (Vistula, Bytom, Wólczanka, Deni Cler Milano) wyraźnie odstaje od jubilerskiego (W.Kruk). W ciągu sześciu miesięcy pierwszy zmniejszył przychody ze 307,5 do 292,5 mln zł, a 11,7 mln zł zysku operacyjnego zamienił w 8 mln zł straty. Drugi natomiast zwiększył sprzedaż ze 278,1 do 309,8 mln zł, a zysk operacyjny z 53,5 do 56 mln zł. To oznacza, że W.Kruk odpowiada już nie tylko za większość zarobku VRG, ale też przychodów.

W lipcu, według szacunków, segment jubilerski zwiększył sprzedaż o 9,7 proc. — do 57 mln zł. Grupa odnotowała jednak 9,2-procentowy spadek — do 100,5 mln zł — przez 26-procentowy spadek segmentu odzieżowego do 43,5 mln zł. Dla porównania: w lipcu 2020 r. przychody marek odzieżowych wyniosły 50,7 mln zł. To oznacza kolejny z rzędu miesiąc ze sprzedażą w odzieżówce niższą niż w pierwszym roku pandemii, w którym stacjonarne biznesy modowe poważnie ucierpiały.

– Jedną z przewag naszego modelu biznesowego jest oparcie na dwóch segmentach. Jubilerski od lat potwierdza odporność w trudnym otoczeniu makroekonomicznym. W odzieżowym natomiast sprzedaż w pierwszym półroczu była pod silnym wpływem nie tylko obniżonego popytu i słabych nastrojów konsumenckich, ale też negatywnej reakcji klientów na wyższy udział produktów ze starszych kolekcji w ofercie oraz na mniejsze niż zwykle rabaty. Zakładamy poprawę sytuacji gospodarczej, obniżenie inflacji i zwiększenie apetytu konsumentów. Wraz ze strategicznymi zmianami w markach pozwoli nam to stopniowo wracać do optymalnego dla nas stanu, czyli równowagi między segmentami. Jednak dopiero w 2024 r., bo w drugim półroczu W.Kruk odnotowuje zazwyczaj wysokie wyniki z powodu sezonu świątecznego — mówi Janusz Płocica, prezes VRG.

Spadek w odzieży hamuje strategiczne plany

W przyjętej w czerwcu strategii na lata 2023-25 spółka zakłada, że w 2025 r. osiągnie 1,9 mld zł przychodów wobec 1,3 mld zł w 2022 r., co wymagałoby rokrocznie dwucyfrowej dynamiki. Zysk netto ma wzrosnąć z 93 do ponad 150 mln zł, a marża operacyjna z 11 do co najmniej 12 proc.

Analitycy BM Banku Millennium, którzy podtrzymują rekomendację „kupuj” z ceną docelową akcji 5,41 zł, nie są jednak równie optymistyczni. Na 2025 r. prognozują 1,6 mld zł przychodów, 108,3 mln zł wyniku netto i 9,4 proc. rentowności na poziomie EBIT.

— W segmencie premium, obejmującym W.Kruka i Deni Cler, mamy dobrą dynamikę sprzedaży i oczekujemy, że nowe kolekcje oraz rozwój oferty luksusowej wpłyną na utrzymanie tego stanu. W segmencie odzieżowym dążymy do tego, by pozytywne zmiany były jak najszybciej widoczne. Od września w pełni wprowadzimy we wszystkich markach odzieżowych najnowszą kolekcją i liczymy, że wraz z efektem powrotu do pracy przyczyni się to do większej dynamiki sprzedaży. Ponadto do końca roku otworzymy kolejne duże sklepy Vistuli i Wólczanki w nowych konceptach w najlepszych galeriach handlowych. Dużo będzie zależało od otoczenia, ale wierzymy, że stopniowo będzie się poprawiało — mówi Janusz Płocica.

Wyniki były spójne z naszymi oczekiwaniami. W kluczowym segmencie jubilerskim, za który odpowiada W.Kruk, utrzymuje się niezmiennie dobra sytuacja. W odzieżowym przychody spadły, co przy wzroście kosztów w warunkach inflacji i wyższych wynagrodzeń doprowadziło do spadku zysku operacyjnego tego segmentu i całej grupy.

Bardzo słaba sprzedaż odzieży w lipcu, czerwcu i częściowo w maju była dużym zaskoczeniem. Okazuje się, że poza czynnikami makroekonomicznymi wpłynął na to wyraźnie niższy niż standardowo udział nowej kolekcji w ofercie. Od sezonu jesień/zima ma on jednak być wyraźnie wyższy, a struktura asortymentu spójna z nową strategią, m.in. więcej produktów premium w Bytomiu, a Vistula skierowana na młodszego klienta. Daje to nadzieję, że od września i października sytuacja się poprawi. Wiele zależy jednak od przyjęcia nowej strategii przez klientów — zmienionej oferty i wprowadzanych stopniowo nowych formatów sklepów.