Od początku grudnia wystawiono 19 rekomendacji dla spółek z indeksu WIG-Odzież, z czego aż 12 to rekomendacje „kupuj”. Jedyne dwie rekomendacje „sprzedaj” dotyczą CCC, co pokazuje, że analitycy widzą spory potencjał w sektorze. Pięć rekomendacji “kupuj” wystawił Łukasz Bryl, analityk DM BPS.

– Zakładałem w przypadku każdej spółki, poza Silvano, że przychody będą wyższe w 2023 r. niż w roku poprzednim. Jeszcze pół roku temu miałbym większe obawy związane ze spowolnieniem gospodarczym czy podwyżkami stóp procentowych, a obecnie widać, że te czynniki ryzyka się nie zmaterializowały i jeśli będzie recesja, to raczej będzie to miękkie lądowanie. To przekładać się będzie na wyższe przychody, będące wypadkową prawdopodobnych spadków wolumenowych równoważonych jednak wzrostem cen – mówi Łukasz Bryl.

Najlepsze wzrosty poza odzieżą

Przychody rosną najszybciej w spółkach, które nie są typowo odzieżowe.

– Wittchen miał w 2022 r. rewelacyjny wzrost o 45 proc. – Polacy powrócili do podróżowania i kupowali m. in. nowe torby – prognozuję, że w 2023 r. przychody wzrosną o 20,8 proc., czyli niewiele ponad obecną inflację. Sam prezes zapowiada dwucyfrowy wzrost, a jeśli nawet spadną zakupy w Polsce w ujęciu ilościowym, to będziemy kupować mniej, ale za więcej – mówi Łukasz Bryl.

Jego rekomendacja przewiduje cenę docelową dla spółki na poziomie 40,8 zł, co daje ponad 50-procentowy potencjał wzrostu.

– Wzrost przychodów będzie jednak hamować – w przypadku Wittchena w 2024 r. zakładam spowolnienie i wzrost już tylko o 6,8 proc., a w 2025 r. o 5,8 proc. Problemem, który sygnalizują prezesi firm, będzie raczej dyscyplina kosztowa. Inflacja będzie wpływać na wynagrodzenia, mamy też wyższe ceny energii, co przełoży się na niższą rentowność w 2023 r. – mówi Łukasz Bryl.

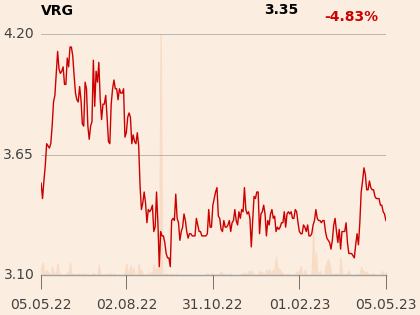

Także w VRG wzrost w dużej mierze został wypracowany przez segment jubilerski.

– O ile w IV kwartale 2022 r. nie wystąpiły jakieś nieprzewidziane koszty, to według nas VRG osiągnie w ostatnim kwartale roku rekordowy zysk netto, a tym samym rekordowy będzie również cały rok. Byłaby to przede wszystkim zasługa bardzo dobrej rentowności segmentu jubilerskiego, tj. salonów W.KRUK, choć segment odzieżowy po słabych pandemicznych latach 2020-21 także odzyskał kondycję – mówi Seweryn Żołyniak, analityk BM Banku Millennium.

VRG wypada bardzo dobrze na poziomie operacyjnym, jednak na poziomie zysku netto szkodzą mu różnice kursowe.

– Strata z tytułu różnic kursowych w trzech pierwszych kwartałach 2022 r. wyniosła aż 30,7 mln zł i wynikała w istotnej części z wyceny zobowiązań z tytułu wynajmu lokali, których czynsz opłacany jest w euro, a jego kurs w tym okresie mocno wzrósł. Również dolar i frank szwajcarski, w których kupowany jest towar, zanotowały w tym okresie wyraźny wzrost kursu. Sprzedaż realizowana jest natomiast w prawie 100 proc. w złotym – mówi Seweryn Żołyniak.

W IV kwartale nastąpiło odwrócenie sytuacji ze względu na umacnianie się złotego przy bardzo dobrych przychodach i marżach, jednak straty na walutach w całym roku nie uda się zrekompensować.

– Różnice kursowe są komponentem kosztowym, na który nie powinniśmy raczej patrzeć, oceniając długoterminowy potencjał do generowania zysków, gdyż nie są powtarzalne – jednego roku mogą być dodatnie, drugiego ujemne i raczej nie jesteśmy w stanie przewidzieć ich zachowania w długim okresie. W naszym raporcie założyliśmy, że saldo różnic kursowych w kolejnych latach będzie równe zero – mówi Seweryn Żołyniak.

On sam ustawił cenę docelową VRG na poziomie 5,11 zł, podczas gdy obecnie kurs jest w okolicy 3,30 zł.

Inne spółki też niedocenione

Ponad 50-procentowy potencjał wzrostu kursu akcji Łukasz Bryl widzi także w spółce Esotiq&Henderson, wyceniając akcje na 47,2 zł. Ostrożniejsza jest Anna Tobiasz z DM BDM, która ustawiła cenę docelową na poziomie 32,8 zł.

– W IV kwartale spodziewam się straty netto, głównie ze względu na wzrost kosztów operacyjnych. Czekam na raport i komentarz spółki odnośnie do wzrostu kosztów w 2023 r. Gdyby udało się zablokować koszty na poziomie z 2022 r., to perspektywy są pozytywne. W 2021 r. zysk netto wynosił 16 mln zł, natomiast na 2022 r. prognozuję ponad 7 mln zł, w kolejnych latach te dobre wyniki będą wracać – mówi Anna Tobiasz.

Analityczna jest dobrej myśli, mimo że ostatnio marże były niższe.

– Spółka pokazuje, że mimo tak dużego wzrostu inflacji i kursu USD/PLN udało się utrzymać marżę na satysfakcjonującym poziomie – nie była może tak wysoka jak w 2021 r., ale jednak powyżej 60 proc. To świadczy, że spółka nie traci klientów, chociaż podnosi ceny. W III kwartale marża spadła poniżej poziomu 60 proc. Głębokie wyprzedaże były motywowane m.in. wysokim stanem zapasów, ale w mojej opinii spółka dzięki temu miała możliwość pozyskać nowych klientów, którzy zostaną z nią na dłużej – mówi Anna Tobiasz.

Najważniejsze, że podwyżki nie odstraszają klientów.

– Inflacja będzie sprzyjać przychodom – wiele spółek już podwyższyło ceny i zamierza to robić także w tym roku. Cocodrillo zwiększyło ceny w zeszłym roku o 10 proc. i w tym roku planuje kolejny wzrost o 10-15 proc. – mówi Łukasz Bryl.

Analityk DM BPS wycenił akcje firmy sprzedającej odzież dziecięcą na 26,8 zł, podczas gdy w marcu jej kurs krąży wokół 18 zł. Podobny potencjał wzrostu widzi w Monnari (notowania są nieco powyżej 5 zł, a cena docelowa wynosi 8,6 zł), choć nie spodziewa się wzrostu zysku.

– Specyficzną spółką jest Monnari, która w 2022 r. wypracowała prawdopodobnie fenomenalny zysk netto, dzięki zbyciu niezabudowanej części działki Ogrodów Geyera, co dodało 40 mln zł do zysku, oraz dzięki umorzeniu pożyczki z PFR. Natomiast w 2023 r. zakładam, że zysk netto wyniesie 18 mln zł, czyli znacznie mniej niż w 2022 r. wg prognoz, mimo wzrostu przychodów – mówi Łukasz Bryl.

Wszystkim spółkom powinien sprzyjać spadek kosztów frachtu z Azji, który w 2022 r. wyniósł 90 proc.

Ryzyko nie tylko finansowe

Przy obecnym poziomie stóp procentowych warto zwracać uwagę na zadłużenie spółek.

– Wittchen ma stopę zadłużenia na poziomie 0,46 (stan na koniec III kwartału 2022), do tego sporo gotówki, co sprawia, że pod względem płynności jest to bezpieczna spółka. Małe zadłużenie ma też Monnari, które jednak w styczniu 2023 pozbyło się części gotówki, udzielając Rank Progressowi dwuletniej pożyczki na 8 proc. Natomiast w Cocodrillo stopa zadłużenia jest spora – wynosi 0,79, a przyjmuje się, że nie powinna przekraczać 0,7 – mówi Łukasz Bryl.

Wojna w Ukrainie sprawia także, że wzrosło ryzyko prowadzenia biznesu na Wschodzie.

– Wycenę Silvano - z uwagi na to, że większość biznesu jest na Białorusi i w Rosji (w 2022 r. 86 proc. przychodów) - opierałem na bardzo konserwatywnych założeniach, zakładając utrzymanie przychodów i wzrost PKB prognozowany przez MFW. Mimo wojny Silvano odnotowało jednak zwyżkę przychodów o ponad 23 proc., ma duże zasoby gotówki, jest w dobrej sytuacji finansowej. Rynek najwyraźniej uważa, że ten biznes jest ryzykowny – mówi Łukasz Bryl.

Ryzyko może dotyczyć także największych spółek. Choć trzech analityków widzi potencjał wzrostu kursu akcji LPP w zakresie 40-60 proc., to czwarty wydał rekomendację „trzymaj”.

– Zakładam wzrosty przychodów i rozwój poszczególnych marek, ale w mojej ocenie najsilniej rozwija się Sinsay, co jest zagrożeniem, gdyż towary pod tą marką są tańsze i sprzedawane z niższą marżą. Dodatkowo warto zwrócić uwagę na poziom zadłużenia. Obecnie nie stanowi dużego ryzyka, natomiast w ciągu dwóch najbliższych lat koszty finansowe będą ciążyć na wyniku – mówi Artur Wizner, analityk DM BPS.