Notowane na GPW CCC rozwija swoje najmłodsze koncepty z rozmachem. Powstałe w marcu 2019 r. Modivo (e-commerce z modą premium, będący wraz z eObuwiem częścią kontrolowanej przez CCC grupy Modivo) zakończyło rok obrotowy 2022/23 z 901,2 mln zł przychodów – dane za IV kw. są szacunkowe. Oznacza to wzrost r/r o dwie trzecie. Jeszcze dynamiczniej rozwija się HalfPrice, który podobną sprzedaż osiągnął znacznie wcześniej.

Nowy koncept przebije miliard

Uruchomiona w maju 2021 r. sieć oferuje głównie odzież i obuwie (łącznie kategorii jest jednak trzynaście) w w tzw. modelu off-price (produkty znanych marek w niższych cenach), znanym w Polsce m.in. dzięki sklepom TK Maxx. Choć amerykański gigant zbudował przez lata nad Wisłą mocną pozycję, rodzimy konkurent depcze mu po piętach. W pierwszym, niepełnym roku działalności jego przychody wyniosły 237,1 mln zł, a w ubiegłym już 863,2 mln zł. W 2025 r. ma to już być, zgodnie ze strategią grupy CCC, co najmniej 3-4 mld zł.

– W pierwszym pełnym roku działalności prawie osiągnęliśmy próg miliarda złotych przychodów, więc w tym roku chcemy go wyraźnie przekroczyć. To ogromne osiągnięcie, świadczące o wypracowaniu dobrego modelu biznesowego i zbudowaniu silnego zespołu zarządzającego. Mamy bardzo solidne fundamenty pod dalsze wzmacnianie pozycji na rynku. Jesteśmy już rozpoznawalną marką [z badania CCC wynika, że 49 proc. dorosłych Polaków zna markę HalfPrice – red.], a sieć 95 sklepów w regionie zapewnia nam swobodę działania. Ponadto stale rozwijamy e-commerce, który w ubiegłym kwartale odpowiadał za kilka procent przychodów w Polsce – komentuje Adam Holewa, wiceprezes CCC i prezes HalfPrice’a.

Spółka zamierza dalej szybko się rozwijać, a sprzyja jej m.in. to, że model off-price zyskuje w ciężkich czasach.

– Można było zaobserwować ten trend m.in. w wielu cyklach dekoniunktury w USA, a także w ubiegłym roku w Europie Środkowej i Wschodniej. W wyniku wysokiej inflacji konsumentom zostało w portfelach realnie mniej pieniędzy, dlatego jeszcze chętniej kupują produkty dobrych marek w atrakcyjnych cenach. A my im to zapewniamy – stwierdza Adam Holewa.

Przyznaje, że sieć szczególnie korzysta w okresach okołoświątecznych, bo klienci szukają w niej okazji, z którymi ją kojarzą.

Mający ok. 4,7 tys. sklepów w dziewięciu krajach TJX Companies działa w Europie, w tym w Polsce, jako TK Maxx. To bezpośredni konkurent HalfPrice’a, obecny w naszym kraju od 2009 r. W roku obrotowym zakończonym w styczniu 2022 r. powiększył sieć o trzy lokalizacje do 49. Od tego czasu otworzył jeszcze trzy sklepy – ostatni w październiku w Koszalinie – i ma ich już 52.

W roku obrotowym 2020/21 jego przychody w Polsce spadły, m.in. z powodu lockdownu, o 33,5 proc. do 0,98 mld zł. Strata netto wyniosła 19,75 mln zł (53,46 mln zł zysku rok wcześniej), a operacyjna –15,4 mln zł (vs. 65,18 mln zł zysku). W roku obrotowym 2021/22 sprzedaż była minimalnie niższa od rekordu, wyniosła 1,47 mld zł. Połowę przychodów przyniosła spółce męska i damska odzież. Kolejną pod względem wielkości kategorią było wyposażenie wnętrz (17,5 proc.), a następną akcesoria (13,1 proc.).

Zysk był jednak daleki od historycznego poziomu: operacyjny sięgnął 41,1 mln zł, a netto 27,9 mln zł. Koszty operacyjne wyniosły 1,4 mld zł, w tym 110,8 mln zł najem powierzchni handlowej, 111,7 mln zł koszty pracownicze, a 12,2 mln zł marketing i promocja sklepów oraz marki.

Zysk szybciej od oczekiwań CCC

Najmłodszy koncept odpowiadający za ok. 10 proc. przychodów grupy ma w ostatnim czasie istotny wkład w jej wyniki. CCC oszacowało stratę operacyjną w minionym kwartale na 57 mln zł, a zysk EBITDA na 86 mln zł. Sam HalfPrice miał odpowiednio: 13 i 36 mln zł.

– Doprowadzenie HalfPrice’a do rentowności wymagało zainwestowania kilkuset milionów złotych w nieco ponad półtora roku. Dzięki już osiągniętej skali działalności wydatki będą przyrastać coraz wolniej w porównaniu do tempa rozwoju sieci. Pierwotny plan zakładał osiągnięcie rentowności na koniec 2022 r. – dokonaliśmy tego już w trzecim kwartale, a czwarty potwierdził skuteczność naszego modelu. Koncept bardzo dobrze się przyjął, a liczba klientów przekroczyła nasze oczekiwania tak samo jak średni przychód ze sklepu – mówi Adam Holewa.

Marża EBITDA w IV kw. roku obrotowego 2022/23 wyniosła 12,6 proc., a cel na 2025 r. to 18-20 proc. Obecny poziom zadowala firmę, a poprawie rentowności ma sprzyjać m.in. lepsza rotacja towaru w sklepie i magazynie oraz spadek cen frachtu.

– Większość produktów sprowadzamy z Europy i USA, mamy bardzo dobry dostęp do towaru. Planujemy utrzymywać marżę EBITDA powyżej określonego wewnętrznie poziomu. Odwiedzalność naszych sklepów jest o ok. 10 proc. wyższa niż w założeniach, a dynamika sprzedaży LFL jest zadowalająca [sprzedaż w placówkach porównywalnych była w minionym kwartale wyższa o 30 proc.]. Te wyniki napawają optymizmem. Możemy finansować się z bieżącej działalności, utrzymując tempo rozwoju – zapewnia szef HalfPrice’a.

Setny sklep wiosną

Miniony rok obrotowy HalfPrice chciał skończyć z ok. setką sklepów, w tym ponad 20 za granicą. Skończyło się na 91, w tym 16 poza Polską. Teraz ma ich za granicą 17: po trzy w Austrii, Czechach, Słowenii, na Słowacji i Węgrzech oraz po jednym w Chorwacji i Rumunii.

– Nieustannie zabiegamy o jak najlepsze lokalizacje. Dopasowujemy liczbę otwarć do sytuacji na rynku i dostępności odpowiednich miejsc. Szukamy centrów handlowych m.in. z określonym poziomem ruchu i dużą powierzchnią. Średnia wielkość naszego sklepu to ok. 1500-2500 m kw. – tłumaczy Adam Holewa.

Setny sklep pojawi się wiosną, a w całym roku obrotowym przybędzie ich 20-30. Większość HalfPrice uruchomi w Polsce – planuje równomierną ekspansję, bo jest zadowolony ze sprzedaży we wszystkich regionach. Za granicą otworzy kilka, kilkanaście sklepów. Po trzech kwartałach roku obrotowego 2022/23 przychody spoza Polski wyniosły 117,5 mln zł, w tym 45,5 mln zł z Austrii.

– Nie zamierzamy ograniczać się do jednego sklepu w kraju. Ekspansję też będziemy prowadzić równomiernie, kierując się bieżącą sytuacją gospodarczą na danym rynku. Daliśmy Polakom możliwość wyboru konceptu off-price’owego i cieszymy się, że coraz chętniej wybierają nas. Zagraniczni konsumenci przyjęli HalfPrice’a równie dobrze jak polscy, jesteśmy zadowoleni ze sprzedaży na wszystkich zagranicznych rynkach – mówi menedżer.

E-commerce także za granicą

W grudniu 2021 r. HalfPrice uruchomił sklep internetowy. Przekonuje, że osiągnięcie od tego czasu kilkuprocentowego udziału w przychodach jest bardzo dobrym wynikiem, którym chętnie pochwaliłoby się wielu graczy off-price’owych. Udział e-sklepu ma rosnąć z każdym rokiem – do ponad 20 proc. w 2025 r. Nietypowy model flash sale – rotująca oferta w ramach kilkudniowych kampanii – sprawdził się i zostanie utrzymany. Na bieżąco zmienia się jednak strona, by klientom łatwiej było odnaleźć to, czego szukają.

W 2022 r. sieć skupiła się na rozwoju e-commerce w Polsce, dostosowując platformę do potrzeb swoich i konsumentów. W tym roku chce rozpocząć sprzedaż przez internet w co najmniej czterech krajach – tam, gdzie już działa stacjonarnie.

– Należy jednak pamiętać, że ekspansja e-commerce wymaga m.in. rozpoznawalności, a jesteśmy wciąż młodym, choć prężnie rozwijającym się konceptem. W związku z tym w pierwszej fazie każdy dodatkowy procent przychodów będzie dla nas satysfakcjonujący. Rozważamy wiele możliwości, w tym zdobycie dodatkowego finansowania w celu przyspieszenia rozwoju na rynkach zagranicznych – mówi Adam Holewa.

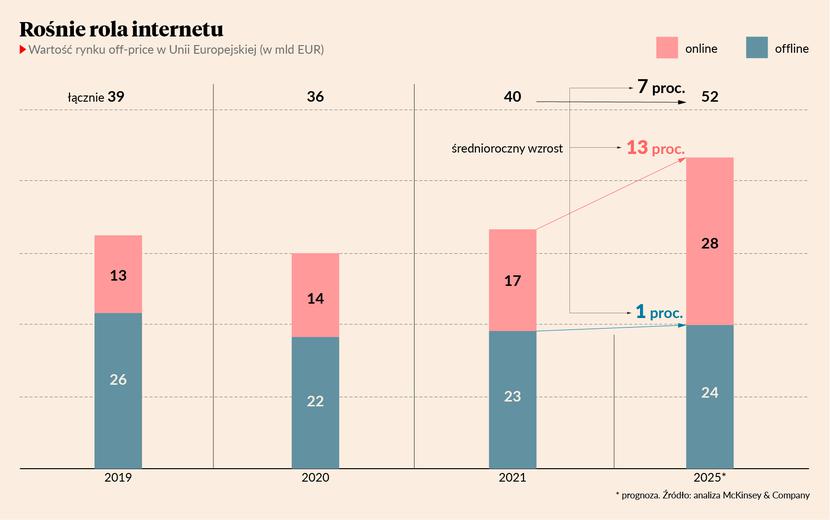

Tyle wyniosła w Polsce, według McKinseya & Company, wartość internetowego rynku off-price w 2021 roku…

…a tyle ma wynieść w 2025 r.

HalfPrice rozwija się szybciej, niż zakładaliśmy rok temu, a uwagę zwraca ciągła poprawa parametrów sprzedażowych mimo dynamicznego wzrostu. Sprzedaż na 1 m kw. wynosi ok. 600 zł miesięcznie, podobnie jak w sklepach CCC, a koncept wciąż dojrzewa. Ponadto firma uruchomiła już e-commerce, który nie ma jeszcze dużego udziału w przychodach, ale odróżnia ją od głównego konkurenta w Polsce – TK Maxxa. Marża brutto utrzymuje się na satysfakcjonującym poziomie, wpisującym się w cel zarządu 40-50 proc. Trudno oceniać marżę netto czy EBITDA, ponieważ HalfPrice nie jest wyodrębniony z CCC i korzysta m.in. ze wspólnej logistyki.

Sieć działa w jednym z najszybciej rosnących segmentów rynku. Kluczowa dla tego biznesu jest jednak szeroka oferta marek premium - to fundament budowy ruchu w sklepach i na platformie. Produkty sprowadzane od producentów bądź dystrybutorów to końcówki kolekcji albo towary, które nie sprzedają się satysfakcjonująco. O ile w 2020 i 2021 roku można było kupić dość towaru [m.in. z powodu pandemii na rynku była nadwyżka - red.], o tyle w ostatnim czasie firmy ograniczyły zamówienia nowych kolekcji. To może utrudnić HalfPrice’owi dostęp do atrakcyjnego asortymentu.

HalfPrice jest jeszcze w fazie dynamicznego rozwoju, a skala obrotów już jest duża. Potencjalny inwestor [możliwość jego wprowadzenia CCC sygnalizuje od jesieni - red.] musiałby jednak zweryfikować, jakie wyniki sieć byłaby w stanie wygenerować jako odrębna spółka. Na razie jest mocno związana z grupą CCC, inaczej niż w przypadku Modivo. Trudno zdecydowanie wykluczyć wprowadzenie inwestora, ale na razie się tego nie spodziewam. CCC będzie starało się wykorzystać rozwój HalfPrice’a jako argument przy zapowiadanej emisji akcji.