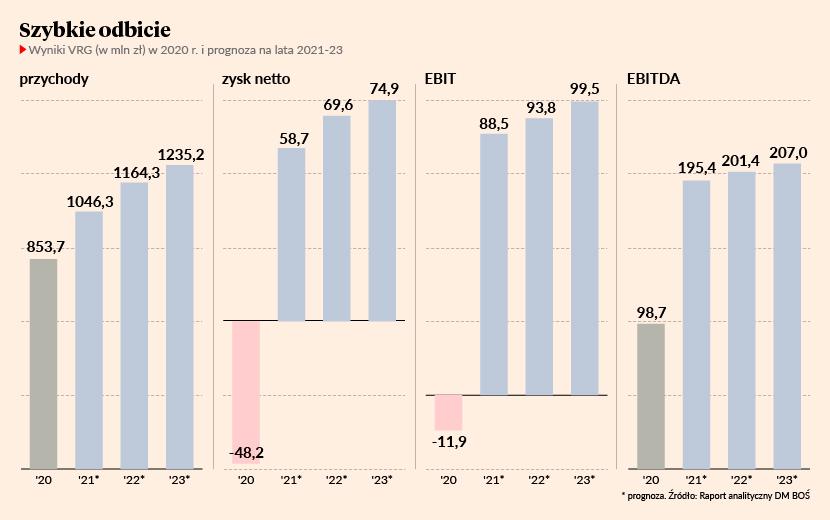

Notowane na GPW VRG znów ma powody do optymizmu. Wypracowało w III kw. 305 mln zł przychodów (+22,3 proc. r/r) i 67,7 mln zł zysku EBITDA (+70,1 proc.), czyli nieznacznie ponad konsensus prognoz analityków, ankietowanych przez PAP. Lepszy od niego o 7 proc. (+224,4 proc. r/r) okazał się zysk operacyjny, który wyniósł 43 mln zł.

– Planowanie kolekcji, cen i powierzchni sklepów odbywa się z kilkukwartałowym wyprzedzeniem. Po wynikach w III kw. widzimy efekty naszych wcześniejszych decyzji – i to mimo wciąż niższej odwiedzalności sklepów o około jedną czwartą w porównaniu z 2019 r. To świadczy o potencjale wzrostu sprzedaży w kolejnych miesiącach. Mamy za sobą udany sezon ślubów i komunii, teraz przydałaby się jeszcze poprawa sytuacji w konferencjach, szkoleniach, spotkaniach z klientami itd., ale to zależy od sytuacji pandemicznej – komentuje Radosław Jakociuk, wiceprezes VRG.

Reakcja rynku na wyniki była nieznacząca. Notowania spółki podczas środowej sesji utrzymały się na poziomie 3,9 zł, co przekłada się na 0,92 mld zł kapitalizacji.

Dobry czas dla biżuterii W.Kruka

Po trzech kwartałach właściciel m.in. marek Vistula, Bytom i W.Kruk ma 721,1 mln zł przychodów (+16 proc.), 121,9 mln zł zysku EBITDA (+61,2 proc.) i 26,5 mln zł netto (26 mln zł straty rok wcześniej). Chce w tym roku przekroczyć 1 mld zł sprzedaży, zbliżając się do poziomu z rekordowego 2019 r. (1,1 mld zł), a w przyszłym utrzymać dwucyfrowy wzrost.

– W październiku szczególnie ucieszył nas mocno zbalansowany wzrost segmentu odzieżowego i jubilerskiego. Pierwsza połowa listopada potwierdza utrzymanie się trendu, a wiele wskazuje, że przeniesie się też na grudzień – zatowarowanie mamy odpowiednie. W.Kruk zazwyczaj połowę przychodów generuje w samym grudniu, więc liczymy na historyczny rok dla tej marki – mówi Radosław Jakociuk.

Optymistycznie zapatruje się też na sezon świąteczno-sylwestrowy w segmencie odzieżowym, który rok temu był ograniczony przez zamknięcia sklepów i odwołanie imprez.

Balans między sklepami a e-handlem

Spółka podtrzymuje cel 20 proc. udziałów e-commerce w przychodach za 2021 r. (po trzech kwartałach to 19,6 proc.). Zapewnia, że w segmencie odzieżowym mogłaby konkurować w tym obszarze z największymi graczami na polskim rynku, jednak segment jubilerski obniża wynik grupy.

– Luksusowe zegarki, np. Rolex, nie są sprzedawane w internecie i nie zapowiadają się zmiany. Widzimy przestrzeń w najbliższych latach do uzyskania ponad 20-procentowego udziału internetu w przychodach m.in. za sprawą rozwoju na marketplace’ach. Kluczowa jest dla nas strategia omnikanałowa, by zapewniać klientom łatwy i wygodny dostęp do oferty. Sieć stacjonarna ma w naszym przypadku duże znaczenie, jako kanał dystrybucji mody formalnej i najbardziej prestiżowych marek zegarków – wyjaśnia wiceprezes VRG.

Tyle wyniosła marża brutto VRG po trzech kwartałach, co oznacza wzrost r/r o 4,2 pkt. proc.

Firma ma po trzech miesiącach 552 sklepy (-14 r/r) w 106 miastach (+4), w tym 152 franczyzowe (+7), o łącznej powierzchni 52 tys. m kw. (-1 proc.). Spadek liczby placówek wynika z zamykania tych nierentownych.

– Umowy z galeriami trwają nawet pięć lat, dlatego optymalizacja sieci potrwa jeszcze w 2022 r. Planujemy zmniejszyć liczbę sklepów odzieżowych o 11 [a salonów W.Kruk zwiększyć o 9 do 155 – red.]. Jednocześnie powierzchnia ma wzrosnąć o 2 proc. w segmencie odzieżowym, w tym 27 proc. w Wólczance, a 4 proc. dla całej sieci. Widzimy większe korzyści z otwierania placówek w większym formacie oraz pole do kolejnych punktów franczyzowych w mniejszych miejscowościach – mówi Radosław Jakociuk.

Powrót do większych inwestycji

VRG planuje przeznaczyć na inwestycje w 2022 r. 38 mln zł w porównaniu do 21 mln zł w tym – w efekcie wróci do poziomu wydatków sprzed pandemii.

– Większość tej kwoty pochłonie zmiana formatów sklepów Wólczanki i Vistuli oraz otwarcia salonów W.Kruk. Projekty związane z e-commerce’m nie będą miały już istotnego udziału w kosztach – informuje Michał Zimnicki, wiceprezes VRG.

W pierwszej połowie grudnia spółka przedstawi szczegóły nowej strategii.

– Mogę zapewnić, że wszystkie zawarte w niej inicjatywy zostały dokładnie przeliczone, by doprowadzić do wzrostu wartości dla akcjonariuszy. Rynek oceni, czy będą zaskoczeniem – stwierdza Michał Zimnicki.

W grudniu okaże się też, kto zajmie stanowisko prezesa po odwołaniu we wrześniu – bez podania przyczyny – Andrzeja Jaworskiego. Ponadto 1 grudnia do zarządu dołączy, jako wiceprezeska, Marta Fryzowska (dotychczasowa dyrektor kolekcji w LPP).

Wzrostowi sprzedaży VRG sprzyja m.in. brak lockdownu, naturalne odbicie popytu – w tym na zegarki i biżuterię – oraz dobrze skrojona kolekcja. Ponadto w przyszłym roku można mieć nadzieję na powrót targów, spotkań biznesowych i do biur. Myślę, że udział e-commerce’u w przychodach spółki będzie rósł tak jak w całym handlu detalicznym. Rynek będzie jednak omnikanałowy – widać, że klienci lubią chodzić do sklepów.

CAPEX na 2022 r. jest dość wysoki, sądzę, że po części kumulują się w nim wydatki z dwóch lat. Zakładam, że w okresie pandemii i dużej niepewności VRG wstrzymywało wydatki tam, gdzie to możliwe. Jednak klient jest wymagający, więc są one potrzebne nie tylko na nowe sklepy, ale też remonty obecnych. Zamykanie nierentownych sklepów i otwieranie Wólczanki i Vistuli w większym formacie to naturalny rozwój sieci.