Branża odzieżowa i obuwnicza były jednymi z najmocniej dotkniętych podczas pandemii, co widać było zwłaszcza w handlu tymi produktami. Wynika to w części z charakteru samej pandemii – ludzie spędzają więcej czasu w domu, ograniczając jednocześnie spotkania (zarówno służbowe, jak i towarzyskie), w związku z czym potrzebują mniej ubrań. Wraz ze stopniowym procesem adaptacji sprzedaż odzieży i obuwia odbiła, a po zniesieniu obostrzeń odbicie było bardzo mocne. Główne pytanie jak się obecnie pojawia, to czy popyt na te produkty utrzyma się na wysokim poziomie? Czy być może ostatnie wzrosty sprzedaży były jedynie wynikiem efektu odroczonego popytu i konieczności dokonania odświeżenia garderoby?

Aby odpowiedzieć te pytania warto przeanalizować notowania oraz wyniki finansowe sześciu dużych spółek z branży. Trzy z nich to spółki polskie – LPP (marki Reserved, Mohito, House, Cropp), CCC (sklepy CCC oraz e-obuwie) oraz VRG (marki Vistula, Wólczanka, Bytom oraz W.Kruk), a trzy pozostałe to światowi giganci – Inditex (marki Zara, Pull&Bear, Bershka, Massimo Dutti), H&M (głównie marka H&M) oraz LVMH (marki Louis Vitton, Dior, Givenchy, Kenzo – są to dobra luksusowe, tworzące nieco inny segment, ale uwzględniliśmy je dla porównania). Każda z tych grup odpowiada za sporą część handlu w branży – w przypadku polskich spółek dotyczy to przede wszystkim rynku polskiego, ale także dużej części Europy Środkowo-Wschodniej, natomiast w przypadku zagranicznych spółek to rynek globalny, który w największym stopniu tworzy Europa Zachodnia i USA.

Od początku roku notowania największych polskich graczy na rynku odzieżowym silnie wzrosły. Najmocniej w przypadku LPP, które w stosunku do poziomu z grudnia 2020 r. zyskało aż 74,2 proc. Kurs akcji CCC wzrósł od początku roku o 42,3 proc., a kurs VRG o 35,4 proc. W tym samym okresie analizowane zagraniczne spółki radziły sobie gorzej. Notowania LVMH zyskały 23,8 proc., a Inditex o 23,6 proc. Najgorzej spośród tych trzech spółek radziły sobie walory H&M, które w maju br. były na poziomie średnio 23,2 proc. wyższym niż w grudniu 2020 r., jednak później znacząco straciły i na początku października były tylko 1,4 proc. powyżej tego poziomu.

Z kolei w całym 2020 r. spośród analizowanych spółek jedynie notowania LVMH poprawiły się, w dodatku znacząco – o 29,2 proc. Kurs akcji LPP spadł o 2,1 proc., kurs CCC o 9,7 proc., a VRG o 28,6 proc. Dosyć silnie straciły również akcje Inditexu (-14,3 proc.) oraz H&M (-18,7 proc.). Można więc stwierdzić, że to LPP oraz CCC znajdowały się na gorszych pozycjach startowych na początku 2021 roku, ponieważ nie straciły tak dużo jak zachodni konkurenci i miały mniejsze pole do odbicia. A jednak również w 2021 ich akcje zachowywały się lepiej.

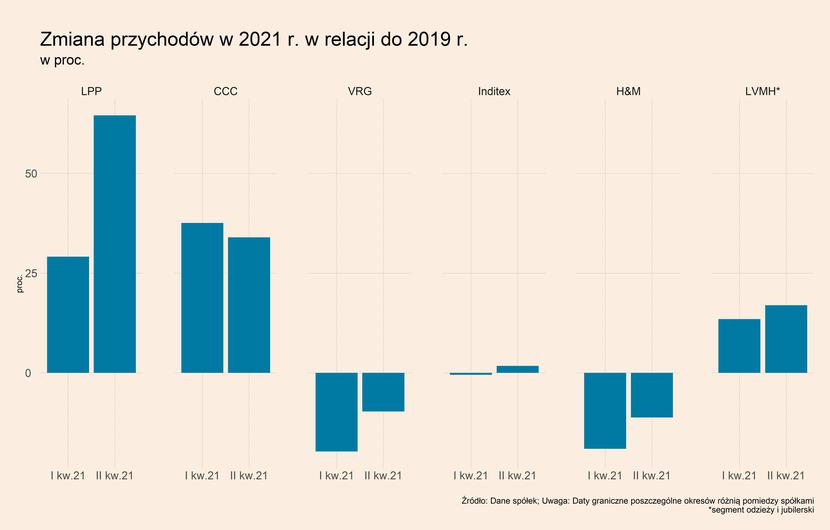

Przyczynę różnic widać w przychodach i zyskach. W okresie I kw. – IV kw. 2020 dynamika we wszystkich firmach utrzymywała na ujemnych poziomach. Wyraźnie silniejsze spadki miały jednak miejsce w przypadku Inditexu oraz H&M niż w przypadku LPP oraz CCC. To pokazuje, że przez pierwszą falę pandemii lepiej przeszedł handel w Polsce, czy szerzej Europie Środkowo-Wschodniej, gdzie LPP oraz CCC prowadzi większość swojej działalności niż w Europie Zachodniej, skąd pochodzi większość przychodów Inditexu i H&M. W dwóch pierwszych kwartałach 2021 roku nastąpiło odbicie, które również silniejsze było w przypadku LPP i CCC, gdzie wyniosło odpowiednio 71,1 proc. orz 39,6 proc. Dlatego w 2021 roku dynamika przychodów w relacji do 2019 roku jest nieporównanie większe w przypadku polskich spółek niż zachodnich.

Z czego może to wynikać? Pierwszą przyczyną może być skala ożywienia gospodarczego, która w Polsce, czy szerzej w niektórych krajach Europy Środkowo-Wschodniej, jest większa niż w przypadku Europy Zachodniej. Taki efekt jest też częściowo widoczny w danych o sprzedaży detalicznej w największych gospodarkach UE. Drugą przyczyną mogą być ograniczenia pandemiczne, które zwłaszcza podczas drugiej i trzeciej fali miały w Polsce mniej restrykcyjny charakter niż w Europie Zachodniej. Różniło się także ich egzekwowania, a także podejście społeczeństwa.

Jednocześnie warto zauważyć, że stosunkowo niewielkie spadki przychodów w segmencie odzieżowym i jubilerskim zanotowało LVMH – w żadnym z kwartałów w 2020 r. nie przekroczyły one 10 proc., a w pierwszej połowie 2021 r. spółka odnotowała umiarkowane wzrosty. Inaczej sytuacja kształtowała się natomiast w przypadku VRG, która w II kw. 2020 r. zanotował spadek przychodów aż o 34,9 proc. w ujęciu r/r, a następnie w IV kw. aż o 30,5 proc. Ujemna dynamika utrzymywała się jednak także w I kw. 2021 r., a odbicie pojawiło się dopiero w II kw. 2021 r. Te dwie spółki nie są w pełni porównywalne, ale widać, że na rynkach rozwiniętych popyt w segmencie premium i luksusowym był bardzo odporny na wahania gospodarcze.

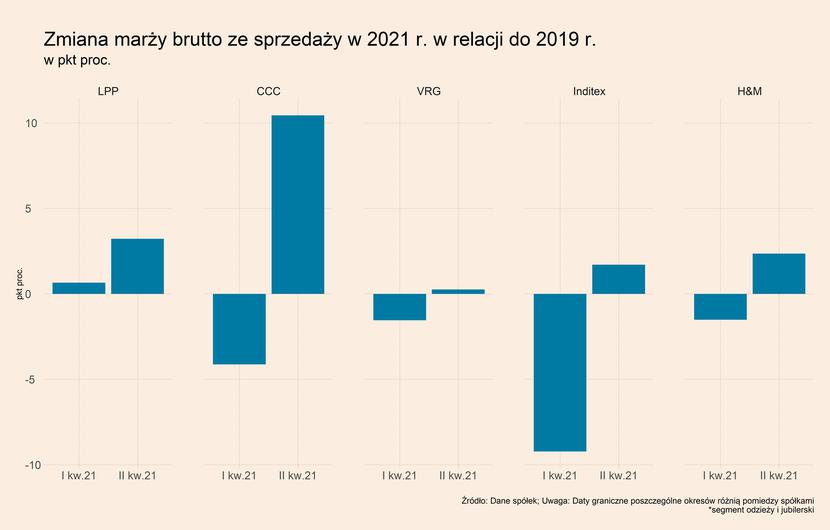

Marża brutto ze sprzedaży w analizowanych spółkach również wskazuje, że polskie spółki radzą sobie obecnie lepiej niż Inditex i H&M. Wzrost marży brutto LPP w II kw. 2021 roku w relacji do analogicznego okresu sprzed dwóch lat wyniósł 3 pkt proc., w przypadku VRG było to 0,3 pkt proc., a w przypadku CCC 10 pkt proc.

Jakie wnioski wynikają z tej analizy? Po pierwsze, popyt na codzienną odzież i obuwie w Europie Środkowo-Wschodniej odbudował się szybciej niż w przypadku zachodnich rynków. I to może być dobry prognostyk przed nabierającą rozpędu kolejną falą pandemii. Z kolei popyt na elegancką odzież jest poniżej poziomu sprzed pandemii, odwrotnie niż na rynkach zachodnich. O tym, czy popyt na odzież i obuwie utrzyma się na wysokim poziomie w kluczowym dla branży czwartym kwartale zadecyduje przebieg pandemii i związanych z nią ograniczeń. Jednak stopniowy proces adaptacji do pandemii sprawia, że może on pozostać na dosyć wysokim poziomie.

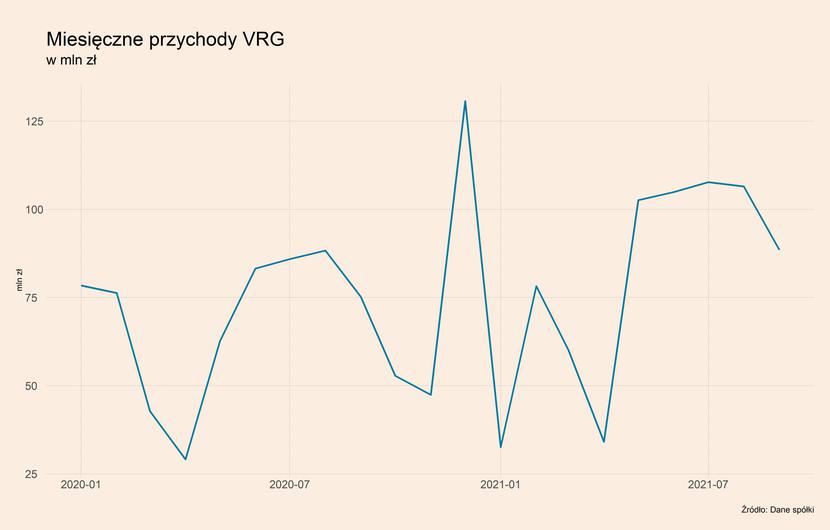

W tym kontekście warto wziąć również pod uwagę miesięczne dane o sprzedaży publikowane przez VRG, które pokazują popyt podczas okresu wakacyjnego utrzymywał się na poziomie ok. 25 proc. wyższym niż przed rokiem. To oczywiście w części efekt imprez okolicznościowych organizowanych w wakacje, w tym zwłaszcza wesel. Jednak we wrześniu ten popyt wciąż jest dosyć silny – ponad 17 proc. wyższy niż we wrześniu 2020 r. Podobnie powinno być w przypadku codziennej odzieży czy obuwia.

Drugim wnioskiem jest to, że polskie firmy były w stanie podnieść marżę brutto ze sprzedaży w relacji do poziomów sprzed pandemii. To jest istotny sygnał, ze względu na ostatnie informacje związane z ograniczeniami podażowymi m.in. w LPP i VRG. Są one związane z opóźnieniami w realizacji zamówień, a także rosnącymi cenami frachtu morskiego. W tym kontekście odbudowa przedpandemicznej marży pokazuje, że wzrost przychodów wynikał ze zwiększonego popytu i rosnącej mocy cenowej firm. A to jest sygnałem, że może istnieć przestrzeń do przeniesienia przynajmniej części rosnących kosztów na ceny i tym samym utrzymania marż na wyższych poziomach. Natomiast zagrożeniem jest fakt, że rosnące ceny zaczynają ewidentnie uderzać w nastroje konsumentów i mogą negatywnie wpłynąć na ich skłonności zakupowe. Widać to już w indeksach nastrojów konsumentów, a gdy mocno wzrosną ceny energii to efekt może być mocniejszy.

Trzeci wniosek jest taki, że największym zagrożeniem dla spółek od strony przychodowej może być wygaszenie części popytu odroczonego. Wiosną i latem ludzie odświeżali szafy, czyli uzupełniali braki po dłuższym okresie obniżonych zakupów. Dlatego popyt na odzież w Polsce odbił od kryzysowego dna dużo szybciej niż popyt w innych branżach detalicznych (dorównuje mu popyt na dobra trwałe, takie jak sprzęt RTV i AGD, ale on wynika z substytucji popytu – zmiany usług na towary – a nie z realizacji odroczonych zakupów). Odroczony popyt może utrzymać się jeszcze przez kilka miesięcy, ponieważ ubrania zimowe nie były kupowane masowo przed rokiem i jest niewątpliwie zwiększone zapotrzebowanie na nie. Ale od późnej zimy lub wiosny część odroczonego popytu będzie wygasać. Jak mocny to będzie efekt? Zakładamy, że nie bardzo mocny. Patrząc na przychody polskich spółek, widać, że są one mniej więcej na poziomie trendu sprzed pandemii. Gdyby udział odroczonego popytu w sprzedaży był bardzo duży, to sprzedaż znajdowała by się znacząco powyżej przedpandemicznego trendu.

Podsumowanie pozostałych trendów w branży

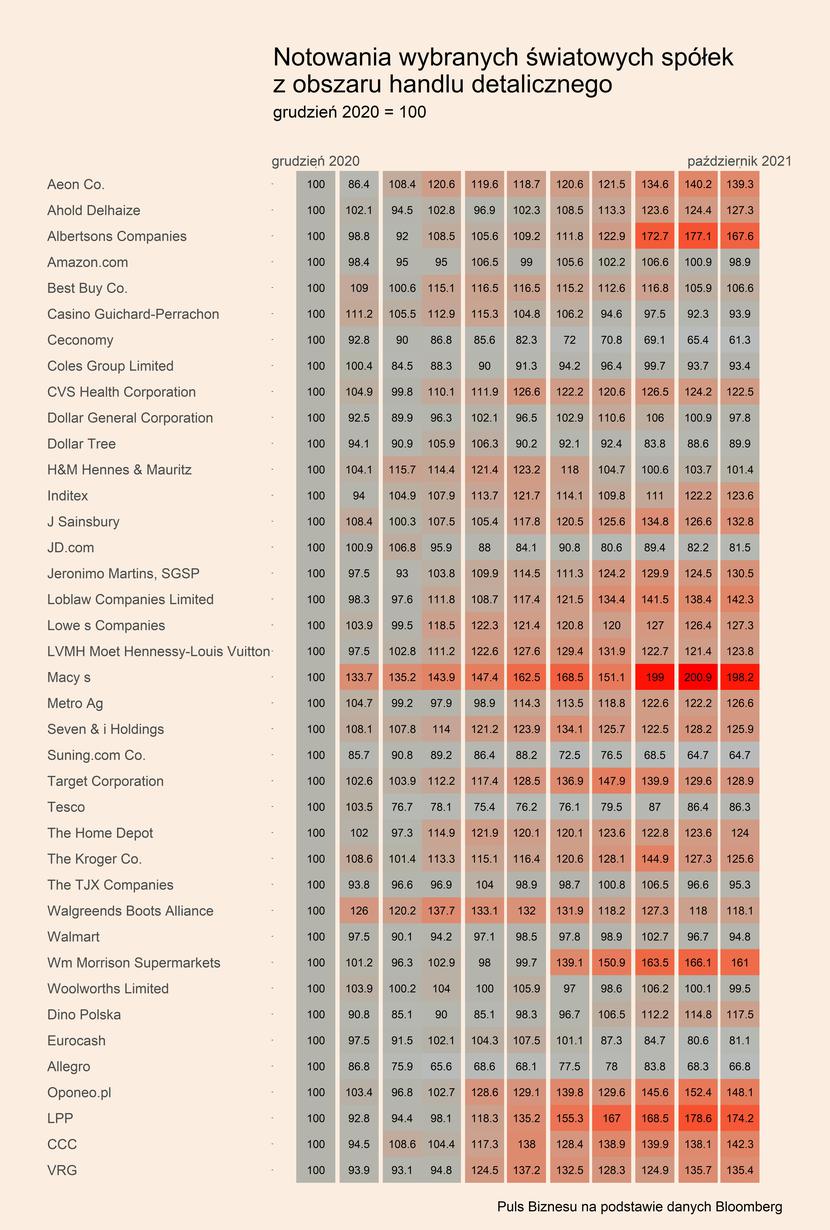

Notowania kilkudziesięciu dużych polskich i światowych w odniesieniu do poziomu z końca poprzedniego roku zostały przedstawione na mapie ciepła. Widać, że w tym sektorze nastąpił pewien rozjazd. Bardzo dobrze radzą sobie przede wszystkim sieci spożywcze – Albertsons Companies (wzrost o 67,6 proc. w stosunku do grudnia 2020 r.), Wm Morrison Supermarkets (61,0 proc.), Loblaw Companies (42,3 proc.), Sainsbury (32,8 proc.), czy Jeronimo Martins (30,5 proc.). Wśród spółek, których notowania najmocniej wzrosły znajduje się również Macy’s (98,2 proc.) oraz LPP (74,2 proc.).

Spadają natomiast m.in. kursy akcji części platform i sklepów e-commerce. Notowania Allegro pogorszyły się o 33,2 proc. od grudnia 2020 r., osłabił się również kurs Sunnig.com (-35,3 proc.), JD.com (19,5 proc.), a nieznacznie również Amazona (-1,1 proc.). Chyba oczekiwania z przełomu roku 2020/2021 były zbyt duże. Ale negatywne zachowanie cen akcji i tak jest zaskakujące, bo sam e-handel w większości krajów spełnił oczekiwania i znajduje się dużo powyżej trendu sprzed pandemii – nawet po zniesieniu obostrzeń.