Transakcji jest mniej, a jak już coś się sprzedaje, to dosyć tanio - takie wnioski można wysnuć z analizy danych o fuzjach i przejęciach w Polsce oraz całej Europie Środkowej i Wschodniej na przestrzeni ostatniego roku. Firma doradcza Forvis Mazars na bazie danych serwisu Mergermarket wskazuje, że mediana mnożnika EV/EBITDA (czyli wyceny przedsiębiorstwa do jego zysku operacyjnego powiększonego o amortyzację) wyniosła w ostatnich dwóch latach przy okazji transakcji w naszym regionie 6,7x. Tymczasem dla reszty Europy to 9,4x. Różnica jest jednak mniejsza niż rok wcześniej.

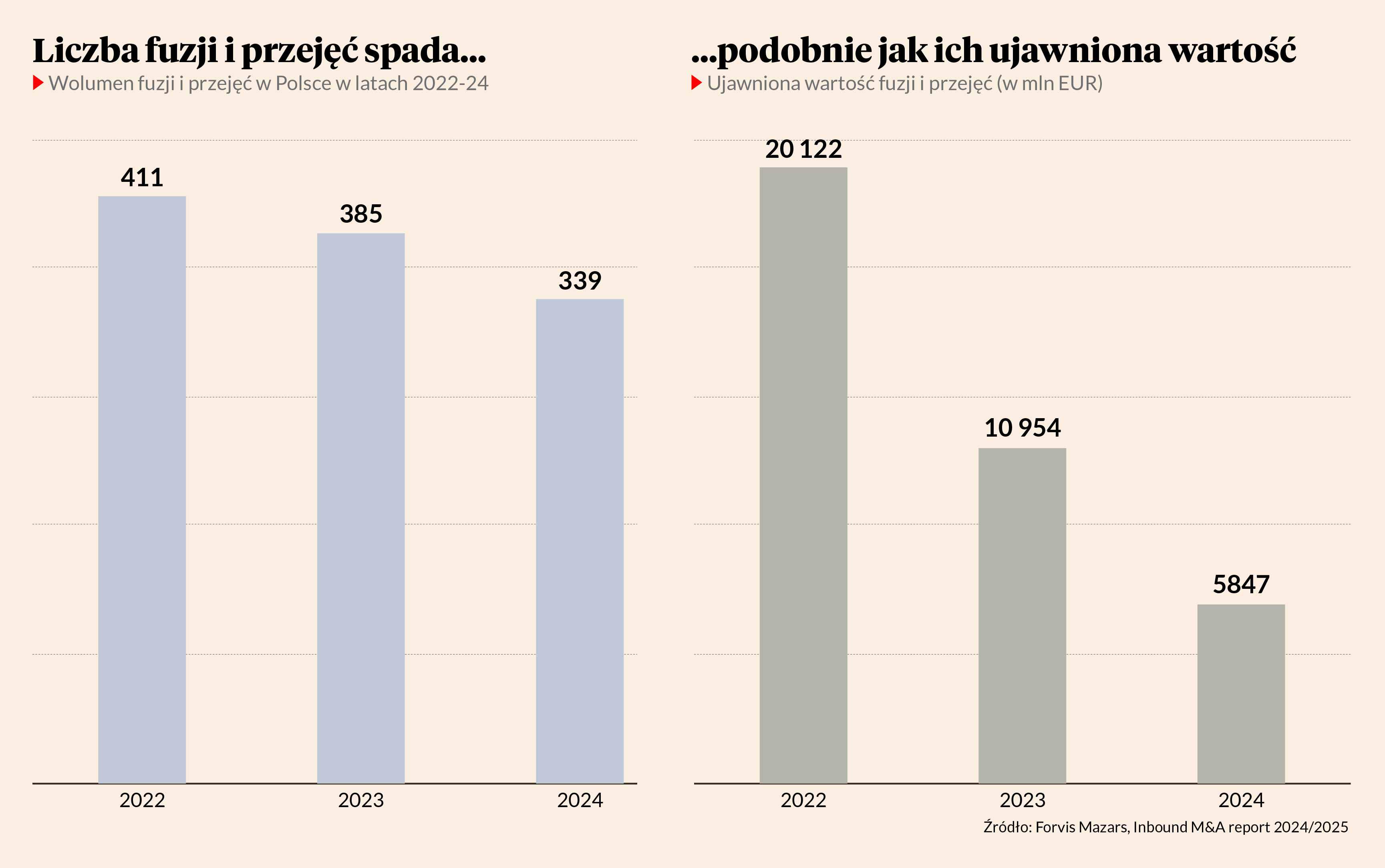

Wartość transakcji - przynajmniej ta ujawniona, najczęściej przy okazji przejęć dotyczących spółek giełdowych - wyraźnie spadła. W 2024 r. w całym regionie sięgnęła 27,4 mld EUR, co oznacza wynik o 30 proc. gorszy niż rok wcześniej. W samej Polsce wyniosła 5,8 mld EUR i spadła o 47 proc.

Pod względem wartości umów nasz kraj musiał z tego powodu ustąpić pozycji lidera Węgrom. U nas w ubiegłym roku nie doszło do megatransakcji, a i liczba umów o wartości powyżej 1 mld zł była znikoma, tymczasem na Węgrzech za ponad 4 mld EUR właściciela zmieniło lotnisko w Budapeszcie (kupił je państwowy fundusz Corvinus przy udziale francuskiego funduszu infrastrukturalnego Vinci), a za 2 mld EUR fundusz CVC (znany m.in z Żabki) przejął grupę Partner in Pet Food, działającego również w Polsce lidera europejskiego rynku karmy dla zwierząt.

Polska była natomiast wyraźnym regionalnym liderem pod względem liczby transakcji. Ich liczba jednaka również spadła - o 12 proc., do 339.

- Aktywność w zakresie fuzji i przejęć została zahamowana przez niepewność polityczną i gospodarczą, wywołaną wojną w Ukrainie, kryzysem na Bliskim Wschodzie oraz obawami o kondycję gospodarki niemieckiej. W tym kontekście wyższe stopy procentowe ograniczyły dostępność finansowania dla transakcji - tłumaczy Maciej Ptak, dyrektor działu doradztwa finansowego w Forvis Mazars w Polsce.

Jak będzie w tym roku? Eksperci Mazarsa spodziewają się transakcyjnego ożywienia w Polsce i liczą m.in. na sektor energetyczny, który powinien przyciągnąć inwestorów wraz z rozkręceniem się inwestycji państwa i jego spółek w infrastrukturę. Stałą popularnością cieszyć powinny się spółki technologiczne i z sektora ochrony zdrowia. Eksperci liczą również na wzrost apetytu na inwestycje ze strony amerykańskich inwestorów, którzy w ubiegłym roku pod względem liczby inwestycji w Polsce ustępowali firmom i funduszom z Wielkiej Brytanii oraz Niemiec.

- Stopy procentowe spadają, a inflacja wydaje się pod kontrolą, co sprawia, że obecne warunki są znacznie korzystniejsze niż rok temu. To może mieć pozytywny wpływ na aktywność w zakresie transakcji w 2025 r. - mówi Lukáš Hruboň z Forvis Mazars.

Od wybuchu pandemii specjaliści z firm doradczych wieszczyli, że w Polsce i regionie uaktywnią się fundusze typowo restrukturyzacyjne, do tej pory skoncentrowane raczej na spółkach z Europy Zachodniej. Częściowo się uaktywniły, np. pod koniec ubiegłego roku wywodzący się z Niemiec fundusz restukturyzacyjny Mutares ogłosił przejęcie liczącej ponad 200 drogerii sieci Natura od niegdyś giełdowego Pelionu. Wcześniej kupił tu mu m.in. działalność autobusową Arrivy. Skala inwestycji takich funduszy nadal jednak jest mała.

- Jesteśmy przygotowani na cykl restrukturyzacji, ale jak dotąd jeszcze się nie rozpoczął. Najwięcej aktywności wciąż koncentruje się wokół rozwoju, kupna i sprzedaży firm. Jeśli jednak niestabilność się utrzyma, w ciągu najbliższych 12 miesięcy możemy się spodziewać pojawienia się okazji związanych z trudną sytuacją finansową oraz procesów restrukturyzacji - prognozuje Andrija Garofulić, partner w dziale doradztwa finansowego Forvis Mazars w regionie Adriatyku.