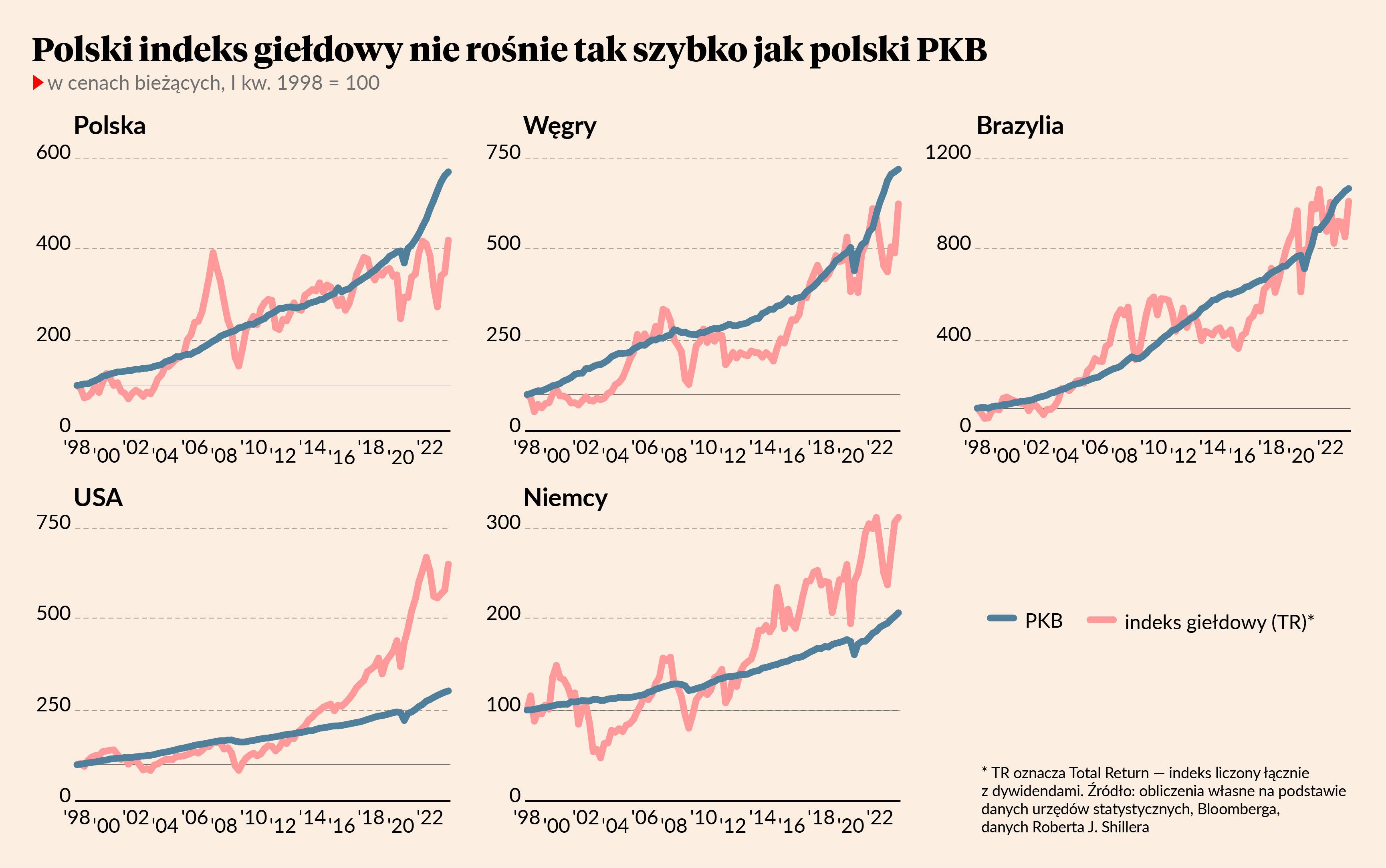

Raz na jakiś czas warto dokonać takiego porównania – gdzie nasz indeks giełdowy znajduje się na tle wielkości gospodarki. Obecne porównanie wskazuje, że WIG jest wciąż nisko na tle PKB, choć dysproporcja nie jest już oczywiście tak duża, jak w zeszłym roku.

W ciągu ostatnich 12 miesięcy polski PKB wzrósł o ok. 13 proc. (w cenach bieżących), a indeks WIG o 30 proc. Patrząc jednak z dłuższej perspektywy indeks nie nadąża za PKB. W ciągu pięciu lat produkt krajowy brutto zwiększył się o 60 proc., a indeks WIG o 25 proc. W ciągu dziesięciu lat te zmiany wynosiły odpowiednio 108 proc. i 60 proc. Wydaje się, że wycena polskich spółek nie jest wysoka biorąc pod uwagę wielkość polskiej gospodarki. To może być efekt kompozycji branżowej, doboru spółek do rynku, wysokich stóp procentowych, braku dużego lokalnego kapitału. Na wielu rynkach wschodzących wyceny akcji trzymają się w pobliżu poziomów sugerowanych przez PKB kraju.

Ważne pytanie oczywiście brzmi, czy jest sens porównywać indeks giełdowy z PKB? Po pierwsze, struktura spółek na giełdzie nie jest reprezentatywna dla gospodarki, zarówno pod względem branżowym, jak i jakości zarządzania. Po drugie, wycena spółek odzwierciedla zyski firm, a PKB składają się z zysków firm i wynagrodzeń pracowników. Po trzecie, indeks to stan, czyli wartość w konkretnym punkcie czasu, a PKB to przepływ – suma dochodów z określonego przedziału czasowego. Z porównywaniem stanów i przepływów należy uważać.

Tak blisko, tak daleko

Mimo tych zastrzeżeń zestawienie PKB i indeksu giełdowego może przynieść ciekawe wnioski. Teoretycznie przy założeniu pełnej reprezentatywności giełdy, stałego podziału zysków i płac w gospodarce oraz stałych stóp procentowych, indeks giełdowy powinien trzymać się blisko PKB – wycena spółek zależy od bieżących i oczekiwanych zysków, a wręcz również od strumienia PKB.

Patrząc z perspektywy długookresowej, różnica między PKB a indeksem giełdowym mówi nam to,, czy giełda zbiera najlepiej zarządzane i najbardziej wydajne firmy (wtedy indeks powinien zachowywać się lepiej niż PKB), czy odwrotnie oraz czy zyski firm rosną szybciej niż PKB, czy nie. Patrząc z perspektywy krótko i średniookresowych wahań, zestawienie PKB i indeksu giełdowego może nam też pokazywać, czy ceny akcji zaczynają odklejać się od fundamentów (w jedną lub drugą stronę). Oczywiście trzeba oceniać to tylko przy wzięciu pod uwagę kontekstu – na przykład w Stanach Zjednoczonych indeks rośnie regularnie szybciej niż PKB, w Europie niekoniecznie.

Wnioski dla inwestora

W ostatnich 25 latach indeks WIG trzymał się relatywnie blisko poziomów implikowanych przez PKB. To może wskazywać, że polska giełda jest całkiem reprezentatywna dla gospodarki. A inwestor uważnie lokujący kapitał, czyli dbający o dobór zróżnicowanych spółek, może liczyć na 3-5 proc. realnego zwrotu rocznie. To na pewno więcej niż na lokatach bankowych, szczególnie w sytuacji, gdy inflacja stała się mniej przewidywalna.

Polska giełda mogłaby dawać wyższe zwroty inwestorom, gdyby trafiało na nią więcej dobrych spółek – gdyby giełda była kluczowym miejscem, w którym dobre firmy, prowadzące szybką ekspansję, pozyskują kapitał. Z tym chyba wciąż jest problem. Na giełdzie jest dużo słabych spółek, często trafiają tam firmy, których właściciele chcą po prosu zarobić na wyciskaniu pieniędzy od akcjonariuszy mniejszościowych. Za duży jest też udział spółek skarbu państwa.

Proste zestawienie wskazuje, że na najbardziej rozwiniętych rynkach kapitałowych, a szczególnie w USA, giełda jest miejscem dla najlepszych firm, których wycena rośnie znacznie szybciej niż PKB. Nie warto pozbawiać się udziału w takich okazjach inwestycyjnych, nie należy zamykać się na rynki zagraniczne – wręcz przeciwnie, warto lokować na nich istotną część swojego kapitału.

Na giełdzie warto być

Ogromny wzrost wycen na amerykańskiej giełdzie w ostatnich 10-15 latach budzi pewną rezerwę co do możliwości kontynuacji tego trendu. Pytanie, czy słuszną. Sądzę, że siła amerykańskiej giełdy wynika z kilku czynników: wielkości i płynności tamtejszego rynku kapitałowego, co przyciąga inwestorów z całego świata i podnosi wyceny w relacji do zysków; roli dolara w światowym systemie finansowym, co daje aktywom dolarowym przewagę nad innymi walutami; faktu, że Stany Zjednoczone są liderem postępu technologicznego i to tam pojawia się najwięcej firm reprezentujących najważniejsze trendy technologiczne. Wreszcie - rosnącego udziału zysków firm w amerykańskim PKB i tym samym rosnących nierówności dochodowych w tym kraju.

Największy mój niepokój wzbudza to ostatnie zjawisko, sądzę, że w długim okresie to się będzie musiało w USA zmienić i pytanie, co wtedy stanie się z wycenami firm. Ale poza tym, inne punkty wyglądają solidnie.

Wracając natomiast do Polski - GPW ma swoje wady. Ale dopóki gospodarka rośnie, można tam znaleźć wiele ciekawych firm. A jak przestanie rosnąć, to może to być miejsce chronienia się przed inflacją. Tak czy inaczej, warto na giełdzie być. Nie w żadnym konkretnym momencie. Systematycznie.