To był tydzień oddechu ulgi. Tak można zinterpretować zmiany na światowych rynkach finansowych. Drożały aktywa uznawane za ryzykowne lub powiązane z koniunkturą – akcje, surowce, waluty rynków wschodzących. Taniał dolar oraz obligacje skarbowe (spadek cen obligacji oznacza wzrost ich rentowności). Powodem tych zmian jest spadek postrzeganego ryzyka w sektorze bankowym w Stanach Zjednoczonych i strefie euro. Rezerwa Federalna Stanów Zjednoczonych wpompowała duże ilości pożyczek do amerykańskich średnich banków, z których uciekały depozyty, ale ostatnie dane pokazują, że sytuacja powoli się stabilizuje i tempo ucieczki depozytariuszy słabnie. Dane z piątku wskazały, że wykorzystanie programów ratunkowych banku centralnego wręcz się obniżyło. W Europie znacznie uspokoiła się sytuacja wokół Deutsche Banku. To raczej nie jest koniec wstrząsów w systemie finansowym, ale pierwsza faza największego napięcia minęła.

Wypowiedzi polityków oraz notowania instrumentów finansowych wskazują, że napięcie w sektorze bankowym nie minęło w 100 proc. Prezydent USA Joe Biden powiedział, że kryzys bankowy jeszcze nie minął, choć udało się ustabilizować sytuację. Spready w obligacjach bankowych w Europie wyraźnie spadły (co oznacza spadek postrzeganego ryzyka), ale są wciąż wyżej niż na początku marca. Ceny akcji Deutsche Banku odrobiły wszystkie straty po załamaniu z piątku 24. marca, ale znajdują się wciąż 20 proc. niżej niż na początku marca. Największe ryzyko z punktu widzenia stabilności banków jest takie, że walka z inflacją może wymagać dalszych podwyżek stóp procentowych, co będzie przeceniało obligacje i inne aktywa znajdujące się w bilansach instytucji finansowych. Ostatni miesiąc pokazał, że nie wszystkie banki są przed tym dobrze zabezpieczone.

Bardzo wyraźnie rośnie popyt na aktywa krajów Europy Środkowej, szczególnie waluty, a w ostatnich dniach pomógł w tym Czeski Bank Narodowy (CNB) zapowiadając gotowość do kontynuacji podwyżek stóp procentowych. Korona czeska była jedną z najbardziej umacniających się walut świata w relacji do dolara w minionych pięciu dniach. Prezes CNB powiedział, że oczekiwania rynkowe dotyczące obniżek stóp w tym roku są przedwczesne, a bank raczej rozważa, czy nie zacieśniać polityki pieniężnej. Narodowy Bank Polski zdecydowanie łagodniej podchodzi do inflacji, choć ostatnie dane o wysokiej inflacji bazowej (czyli inflacji bez żywności i energii) mogą skłonić także polskie władze monetarne do przyjęcia bardziej jastrzębiego stanowiska. Wstępne dane sugerują, że inflacja bazowa w marcu wzrosła do ok. 12,2 proc., wobec 11,9 proc. w lutym. Jednocześnie w minionych pięciu dniach relatywnie niewielka na tle innych krajów była przecena obligacji w Europie Środkowej. Skoro obligacje są stabilne przy rosnących ryzykach inflacyjnych, to musi oznaczać, że popyt na te papiery rośnie. Międzynarodowi inwestorzy ewidentnie wracają do regionu z przekonaniem, że ryzyka geopolityczne maleją, a spadek cen energii pomoże ustabilizować bilanse płatnicze Polski, Czech i Węgier.

Waluty

Większość walut umacnia się wobec dolara. Cena dolara w Polsce w ciągu tygodnia zmniejszyła się z 4,36 do 4,31 zł (czyli ok. 1 proc.). Najwięcej w regionie zyskała korona (ok. 2 proc.). Na świecie istotnie umacniał się jeszcze brazylijski real, południowoafrykański rand oraz indonezyjska rupia. Widać generalnie mocny ruch kapitału na rynki wschodzące. Są trzy przyczyny: wysokie stopy procentowe, poprawa stabilności makroekonomicznej oraz odbicie cen surowców (co jest ważne dla krajów produkujących surowców).

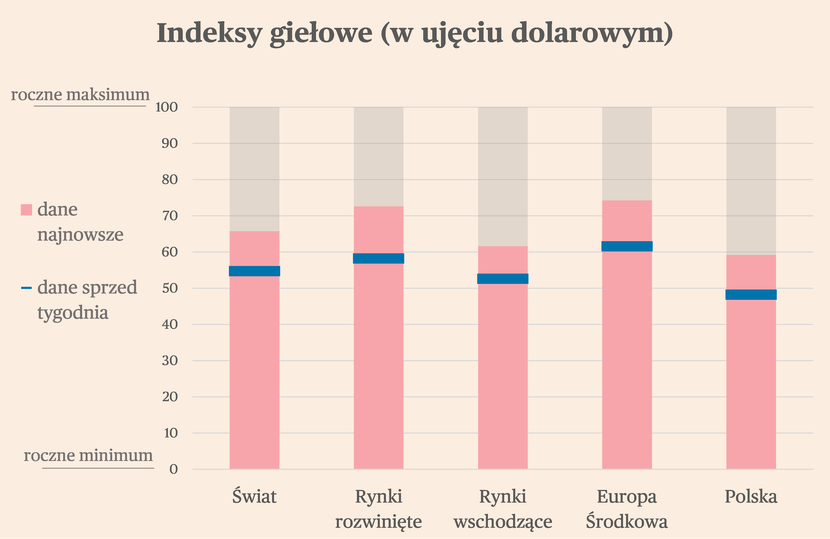

Akcje

Ceny akcji na większości rynków rosły na fali zwiększającego się apetytu na ryzyko. Zmiany były w miarę równomierne na różnych rynkach i kontynentach. Najwięcej zyskały akcje europejskie. Niemiecki indeks DAX znalazł się na rocznym maksimum w ujęciu dolarowym. Może to wynikać z faktu, że europejskie spółki są generalnie niedowartościowane względem amerykańskich i inwestorzy próbują to wykorzystać.

Indeksy sektorowe

Ostatni tydzień marca był bardzo dobry na europejskich giełdach i przyniósł wzrosty wszystkich dwudziestu trzech indeksów sektorowych. Najmocniej wzrosły notowania producentów elektryczności (1,40 odchylenia standardowego z ostatniego roku), spółek dostarczających gaz i wodę (1,21), sektora farmaceutycznego i biotechnologicznego (1,12), chemicznego (0,95) oraz inżynierii przemysłowej (0,95). Najsłabiej wzrosły sektory przetwórstwa żywności (0,29) oraz przemysłu lotniczego i obronnego (0,39). Indeks Stoxx 600 Europe, w którego skład wchodzą największe europejskie spółki, również mocno zyskał (0,88).

Silne wzrosty na europejskich giełdach mają kilka przyczyn. Po pierwsze, wyraźnie spadły obawy o wystąpienie kolejnego kryzysu bankowego. Po drugie, cykl zacieśnienia monetarnego w strefie euro zbliża się do końca. Po trzecie, gospodarka wysyła stagnacyjne sygnały, ale mało prawdopodobny wydaje się obecnie scenariusz głębszej recesji. A po czwarte, udało się przetrwać zimę bez konieczności racjonowania energii.

Krótko mówiąc, wśród inwestorów w Europie zapanowała wiara, że w najbliższych miesiącach może być tylko lepiej. Czy to uzasadnione podejście? Zapewne wymieniona kombinacja czynników wygląda bardzo optymistycznie. Wciąż jednak można wymienić dwa istotne ryzyka.

Pierwszym z nich jest ryzyko silniejszych podwyżek stóp. Inflacja bazowa w strefie euro w marcu według wstępnych odczytów wyniosła 5,7 proc., co jest najwyższym poziomem od początku istnienia wspólnej waluty. EBC może więc podnieść stopy o więcej niż spodziewane obecne 50 pb.

Drugim ryzykiem jest z kolei ponowny wzrost cen energii, co napędza wzrosty notowań producentów energii. Już w zeszłym tygodniu wyraźnie rosły ceny gazu w Europie, ponadto pod koniec zeszłego tygodnia OPEC podjął decyzję o zmniejszeniu produkcji ropy. W dłuższym okresie Europa wciąż może mieć problem z zastąpieniem rosyjskich dostaw gazu. W zeszłym roku się udało dzięki LNG, ale część z tych dostaw była realizowana ad-hoc, a nie w ramach długoterminowych kontraktów. To rodzi ryzyko na przyszłą jesień i zimę. Dodatkowo, w scenariuszu odbicia gospodarczego w II poł. 2023 r. można założyć, że popyt na energię będzie rósł.

Na europejskich giełdach widać silny powiew optymizmu, chociaż gospodarka wciąż stoi przed poważnymi ryzykami.

Obligacje

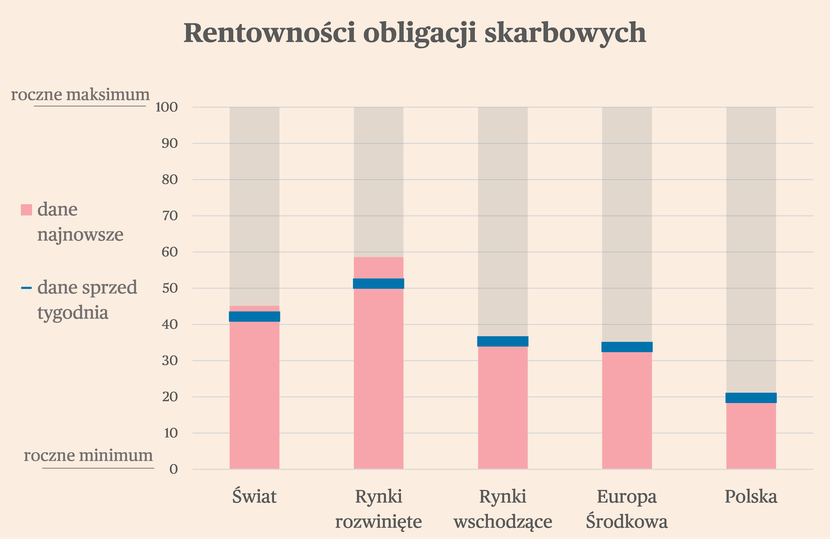

Rentowności obligacji rosły w minionych dniach, choć ruch ten był najmocniejszy na rynkach rozwiniętych. Powodem wzrostu rentowności są zwiększające się obawy o uporczywość inflacji. Intrygujący jest fakt, że obawy te najwyraźniej nie narastają już na rynkach wschodzących, mimo że z instytucjonalnego punktu widzenia rynki te słabiej są przygotowane na radzenie sobie z trwałą presją inflacyjną. Możliwe, że z punktu widzenia inwestorów stopy procentowe na rynkach wschodzących już są wystarczająco wysokie. Widać jednak tutaj pole do rozczarowań, gdy okaże się, że wysokie stopy procentowe to wciąż za mało.

Surowce

Ceny surowców rosły z tych samych powodów, co ceny akcji czy kursy walut rynków wschodzących. Najbardziej zyskiwały surowce cykliczne, jak ropa czy aluminium. W przypadku ropy dodatkowym czynnikiem wsparcia jest decyzja OPEC+ o cięciu produkcji. Trzeba jednak podkreślić, że tego typu decyzje są często objawem strachu o spadek popytu i mogą być sygnałem słabości, a nie siły rynku. Trwałe i silne wzrosty cen wszystkich surowców w tym momencie nie są najbardziej prawdopodobnym scenariuszem.