Wśród walut ponad czterdziestu dużych światowych gospodarek, dla których dane podaje Bank Rozrachunków Międzynarodowych (BIS), złoty był jedną z walut, które straciły najmocniej po wybuchu wojny w Ukrainie. Efektywny kurs polskiej waluty (średni kurs wobec różnych walut, ważony ich udziałem w rozliczeniach handlowych) jest obecnie ok. 3,3 proc. poniżej poziomu z 21 lutego, czyli momentu zaraz przed wybuchem wojny. Złoty odrobił jednak dużą część strat – ok. dwa tygodnie po wybuchu wojny kurs był niższy nawet o 8,4 proc. W ciągu ostatniego miesiąca kurs praktycznie się nie zmienił. Z kolei w stosunku do maja ub.r. stracił ok. 4,3 proc.

Słabość złotego jest oczywiście głównie skutkiem wojny. Polska jako kraj posiadający bardzo długą granicę z Ukrainą, który przyjął ogromną liczbę uchodźców, a jednocześnie przez który transportowane jest uzbrojenie dla Ukrainy i który posiada granicę z Rosją, został przez inwestorów ocenione jako bardziej ryzykowny niż przed wojną. To spowodowało początkowo silną reakcję i zdeterminowało spadek złotego. Później jednak w związku z silnymi gwarancjami bezpieczeństwa dla Polski składanymi przez NATO i USA, także poprzez wizytę prezydenta Bidena oraz dzięki podniesieniu stóp procentowych przez NBP, złoty zaczął odrabiać straty. Obecnie kurs wrócił już bardzo blisko poziomów z połowy lutego, choć odbywa się to za cenę wyraźnie wyższych stóp procentowych. Można powiedzieć, że ryzyko związane z Polską zostało przerzucone z walut na stopy procentowe.

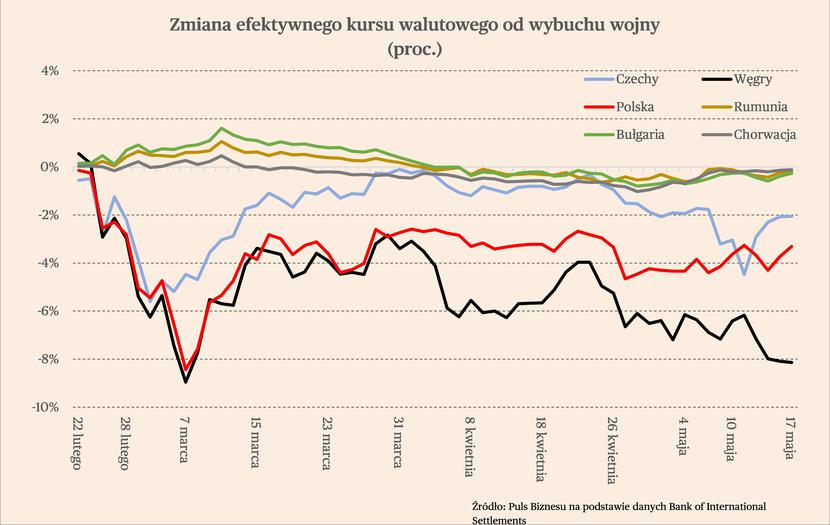

Ciekawe jest porównanie zmian kursu polskiej waluty oraz walut pięciu innych państw regionu, należących do UE – Czech, Węgier, Rumunii, Bułgarii i Chorwacji. Wyraźnie widoczne jest rozróżnienie na dwie grupy. Pierwszą są gospodarki, które mogą być już klasyfikowane jako rozwinięte lub znajdujące się blisko rozwiniętych – Polska, Czechy i Węgry. Drugą gospodarki rozwijających się – Rumunia, Bułgaria i Chorwacja. I wybuch wojny w Ukrainie silnie osłabił kursy walut państw z pierwszej grupy, natomiast miał niewielki, ale pozytywny wpływ na waluty państw z drugiej grupy.

Jak można wytłumaczyć to zjawisko? Główną przyczyną jest różnica pomiędzy typem kursów walutowych stosowanych w tych dwóch grupach państw. W grupie państw bardziej rozwiniętych stosowany jest płynny kurs walutowy, w ramach którego bank centralny tylko w wyjątkowych sytuacjach dokonuje interwencji na rynku walutowym w celu utrzymania określonego kursu waluty. Natomiast w pozostałych krajach stosowany jest stały kurs walutowy – Chorwacja i Bułgaria należą do Europejskiego Mechanizmu Kursu Walutowych ERM II (przedsionek do strefy euro), w którym kurs walut obu krajów jest utrzymywany w przedziale +/- 15 proc. wokół ustalonego parytetu w stosunku do euro. Z kolei Rumunia utrzymuje kurs płynny sterowany, zgodnie z którym bank centralny nie dopuszcza do nadmiernych wahań, które mogłyby wywołać inflację. Banki centralne tych krajów interweniowały po wybuchu wojny w celu utrzymania kursu waluty.

Porównując jednak tylko kraje posiadające płynny kurs walutowy – Polskę, Węgry i Czechy, widać, że odległość od Ukrainy ma umiarkowany wpływ na zachowanie waluty. Kursy walutowe trzech państw początkowo silnie traciły, natomiast później straty jako pierwsza zaczęła odrabiać czeska korona. W części było to spowodowane wyższym poziomem stóp procentowych i ich podwyżką w tym kraju, brakiem granicy z Ukrainą oraz generalnie wysoką wiarygodnością finansową Czech na tle Polski i Węgier. Z kolei waluta Węgier kontynuowała spadki po wyborach parlamentarnych, pomimo podwyżek stóp procentowych. Straciła dotychczas dwukrotnie więcej niż złoty, pomimo, że to Polska jest krajem bardziej narażonym na koszty związane z przyjęciem uchodźców, a także bardziej narażonym na potencjalny atak Rosji niż de facto sojusznicze dla tego kraju Węgry.

Jaki z tego można wysnuć wniosek? Ryzyko makroekonomiczne, czyli to związane z inflacją, przegrzaniem gospodarki, nadmiernymi wahaniami PKB, jest dla inwestorów prawdopodobnie ważniejsze niż ryzyko geopolityczne, czyli to związane z narażeniem na ewentualne rozlanie wojny.

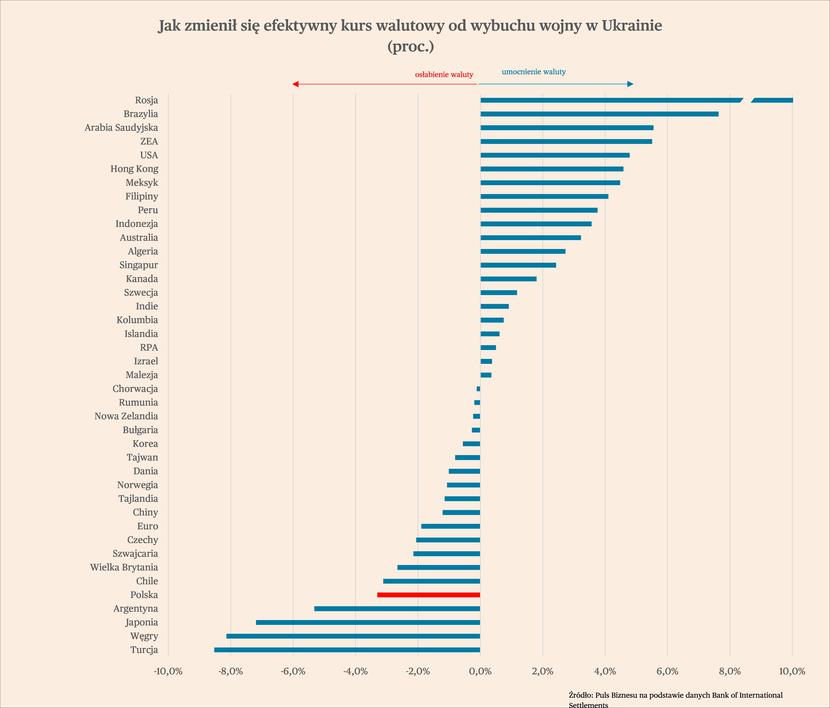

A jak zachowanie polskiej waluty wygląda na tle notowań walut dużych światowych gospodarek? Z ponad czterdziestu walut, złoty znalazł się wśród pięciu, które najmocniej straciły od wybuchu wojny. W tym kontekście, obecną skalę osłabienia polskiej waluty, nawet po częściowym umocnieniu, można ocenić jako znaczącą.

W tej grupie są także waluty Turcji (-8,5 proc.), wspomnianych Węgier (-8,1 proc.), Japonii (-7,2 proc.) oraz Argentyny (-5,3 proc.). Poza Polską i Węgrami, przyczyny spadków są w istotnej części związane z wojną także w Japonii, w przypadku której eskaluje konflikt z Rosją o Wyspy Kurylskie, jak również z Chinami o Morze Wschodniochińskie. W przypadku Turcji oraz Argentyny główną przyczyną osłabienia walut jest bardzo wysoka inflacja, sięgająca kilkudziesięciu procent rocznie. Dla tych krajów wojna ma znaczenie głównie jako szok podażowy, czyli taki, który podnosi inflację i obniża PKB, prowadząc do trudnego do rozwiązania dylematu w polityce pieniężnej. W krajach o słabych instytucjach banki centralne często wolą chronić PKB niż stabilność cen, co w dłuższym okresie kończy się destabilizacją.

Wśród walut, które silnie zyskały od początku wybuchu wojny znajduje się przede wszystkim rosyjski rubel. Jego efektywny kurs walutowy wzrósł aż o 32,4 proc. Warto jednak pamiętać, że jest zawyżony ze względu na wprowadzoną kontrolę przepływu kapitału, a także nakaz wymiany przez rosyjskie firmy 80 proc. walut obcych na ruble oraz wprowadzenia płatności za gaz w rublach i zakazu sprzedaży aktywów nierezydentom na giełdzie. Ponadto, związku z ograniczeniami możliwości nabywania przez Rosję towarów od rozwiniętych gospodarek, bardzo spadła podaż rubli na rynku, co również wpływ wspierająco na kurs (aby rosyjska firm mogła kupić np. maszynę od firmy niemieckiej, musi najpierw wymienić ruble na euro, co zwiększa podaż rubli, które musiałby być skupowane za waluty zagraniczne, aby nie tracić na wartości).

Poza rosyjską walutą, nastąpiło także znaczące umocnienie dolara amerykańskiego (4,8 proc.), który jest przez inwestorów traktowany jako najbezpieczniejsza waluta świata. To sprawia, że w przypadku różnego rodzaju zawirowań w światowej gospodarce, kapitał zwykle płynie na amerykański rynek obligacji, wspierając kurs dolara.

Silnie umocnił się także brazylijski real (7,6 proc.), co jest wynikiem bardzo wysokich podwyżek stóp procentowych. Mocno zyskują także waluty dużych eksporterów ropy naftowej – Arabii Saudyjskiej (5,6 proc.) oraz Zjednoczonych Emiratów Arabskich (5,5 proc.), co jest wynikiem wzrostu cen tego surowca, a także wzrostu popytu na import z tych krajów wobec ograniczenia lub całkowitego odcięcia dostaw z Rosji.

Na koniec warto powrócić do analizy kursu złotego i zastanowić się, czy złoty ma potencjał do umocnienia? Aby tak się stało kluczowe będzie przywrócenie wiary inwestorów w polską gospodarkę. W krótkim i średnim okresie mogą pomóc wyższe stopy procentowe. Warto znów przypomnieć, że dla inwestorów ważniejsze są fundamenty makroekonomiczne niż ryzyko geopolityczne. Na przebieg wojny Polska nie ma wpływu. Warto jednak robić to, co można, czyli m.in. wygasić konflikt z UE i odblokować środki z KPO. To sprawiłoby, że złoty kurs złotego trwale by się umocnił, co najmniej do poziomu sprzed wojny.