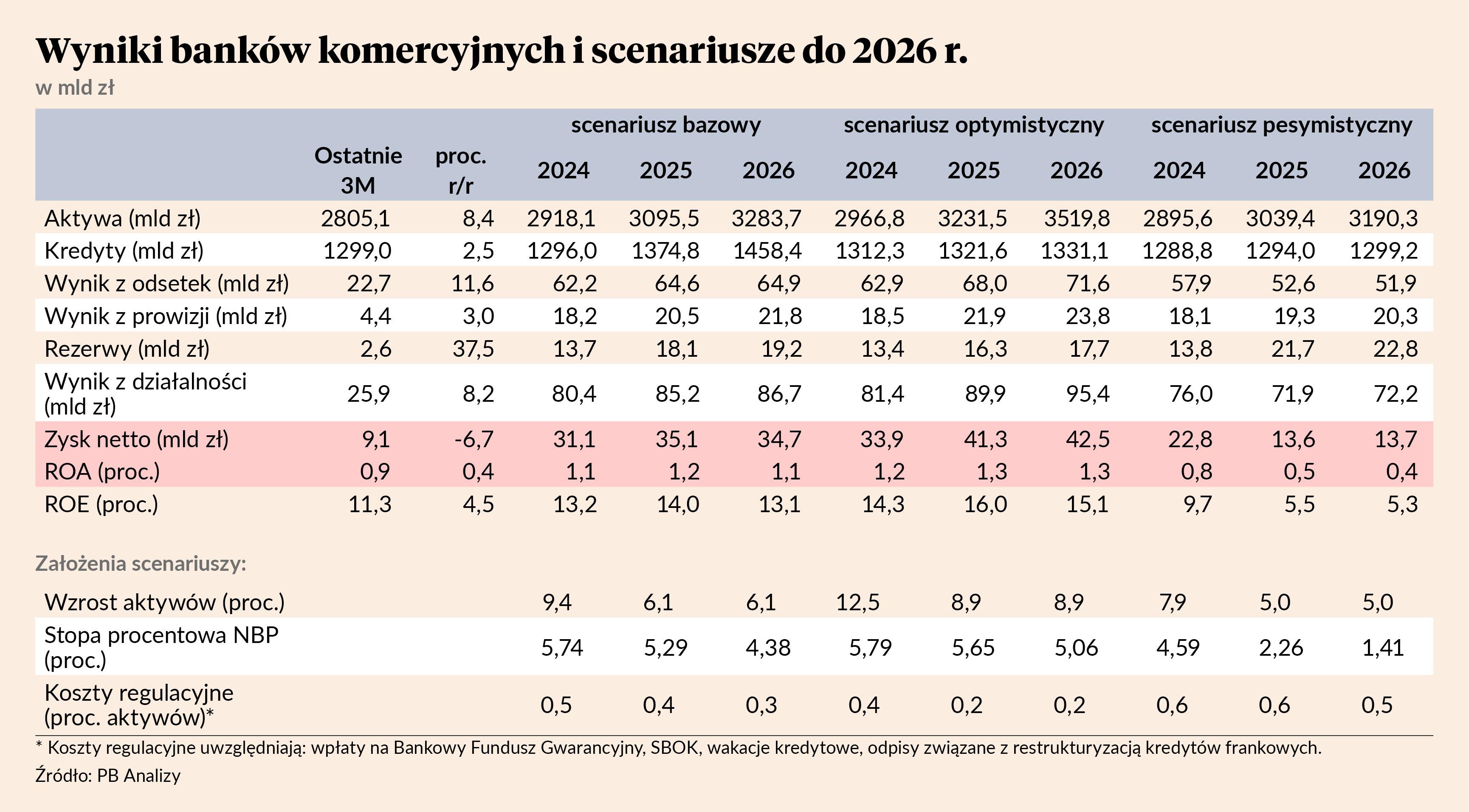

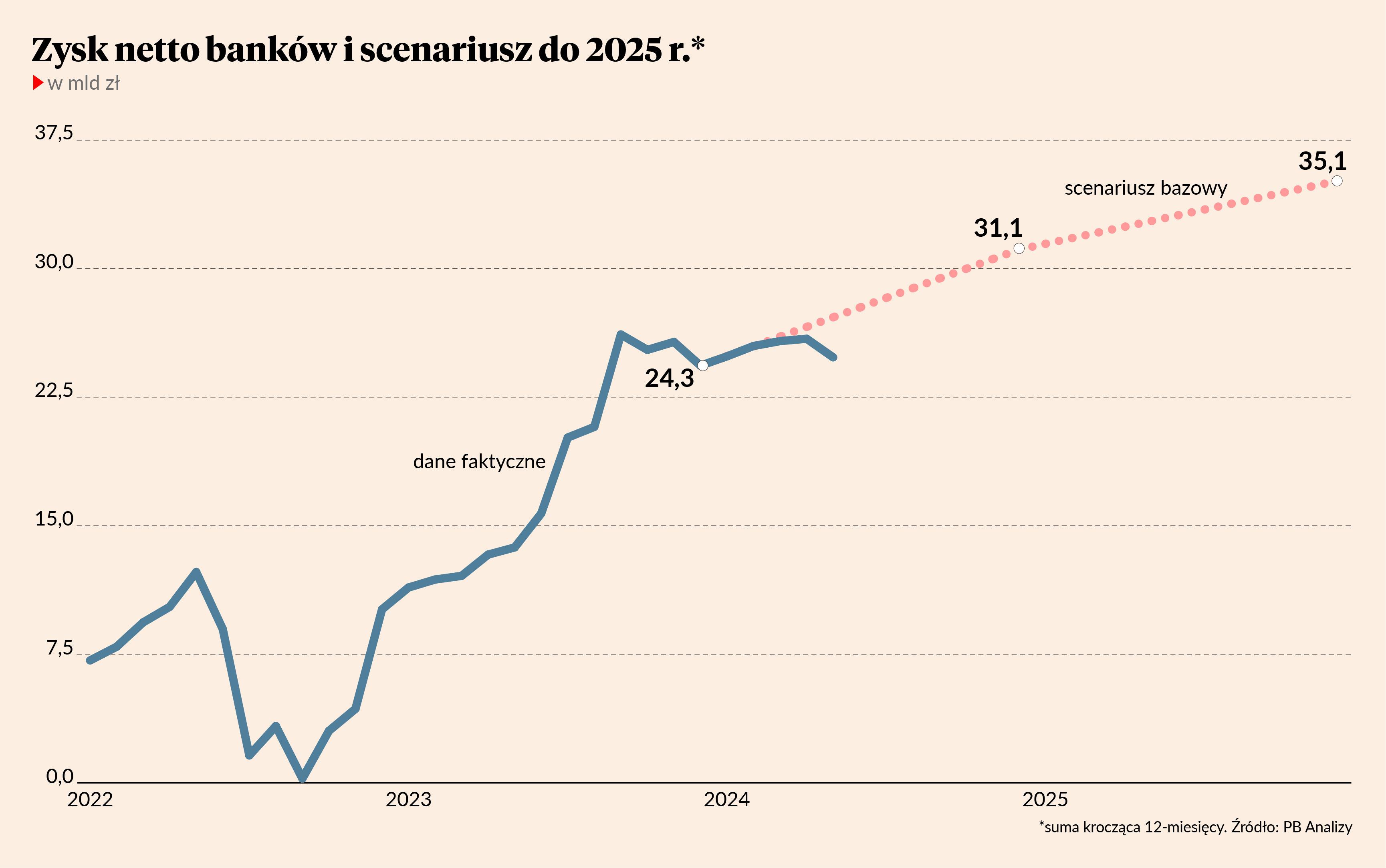

W ostatnich latach sektor bankowy osiągał bardzo dobre wyniki. W 2023 r. czysty zysk banków komercyjnych wyniósł 24,3 mld zł, czyli był o 14 mld zł wyższy niż rok wcześniej. W tym roku banki są na ścieżce do osiągnięcia ponad 30 mld zł zysku, a w przyszłym ok. 35 mld zł. Aczkolwiek ostatnie dane są nieznacznie gorsze i pojawiają się ryzyka dla nakreślonego scenariusza.

Od stycznia do kwietnia zysk banków był wyższy niż w analogicznym okresie poprzedniego roku. W maju dynamika była gorsza, zysk był o 1 mld zł niższy rok do roku. Na razie można założyć, że nie jest to trwałe zjawisko, w wynikach sektora często pojawia się taka zmienność. Scenariuszowi poprawy wyników sprzyjają wyższe od oczekiwań stopy procentowe, przyspieszenie akcji kredytowej, spadek kosztów regulacyjnych i systematyczna poprawa efektywności przez sektor.

Scenariusz opracowany przez analityków Pulsu Biznesu jest oparty na kilku prostych założeniach.

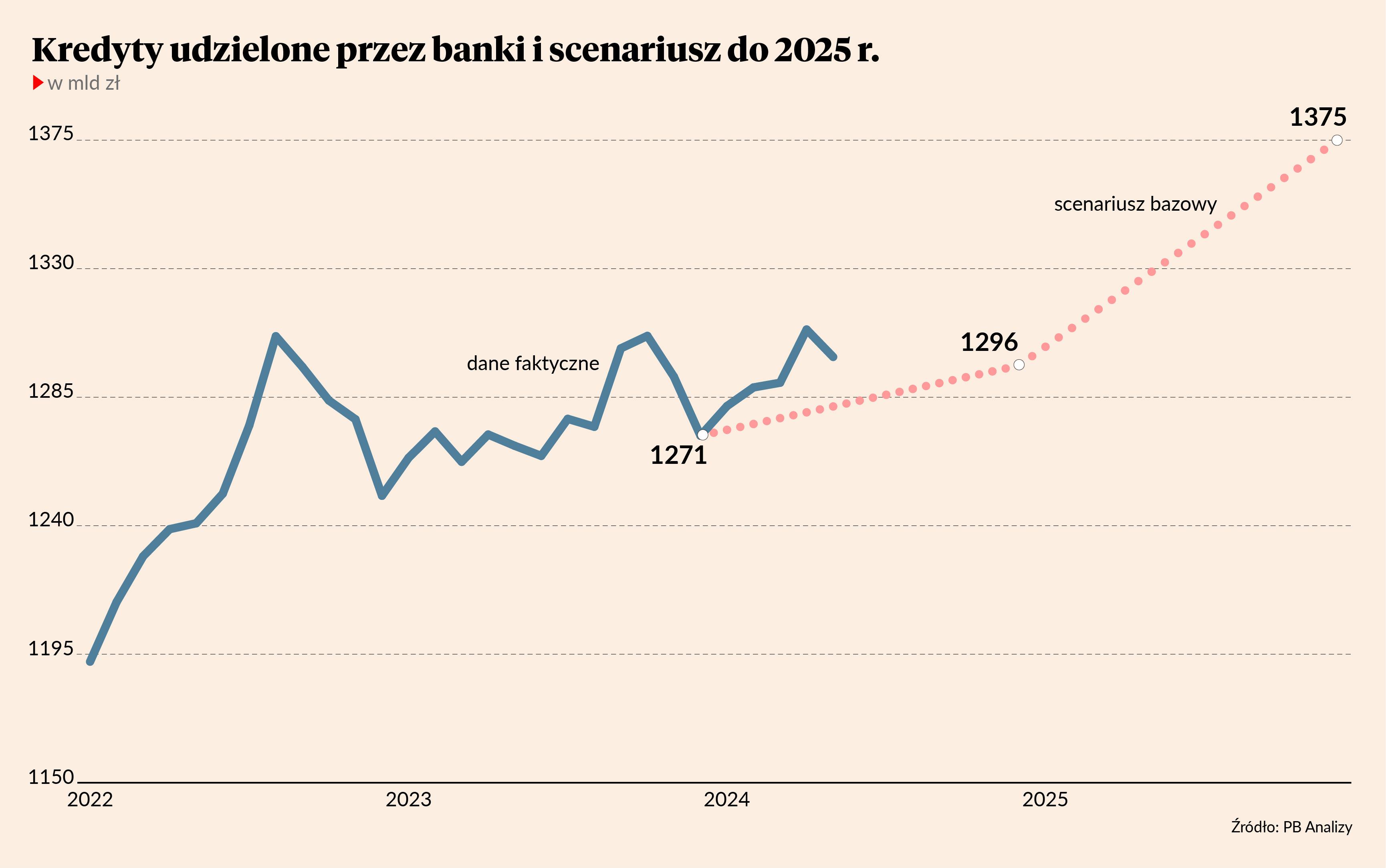

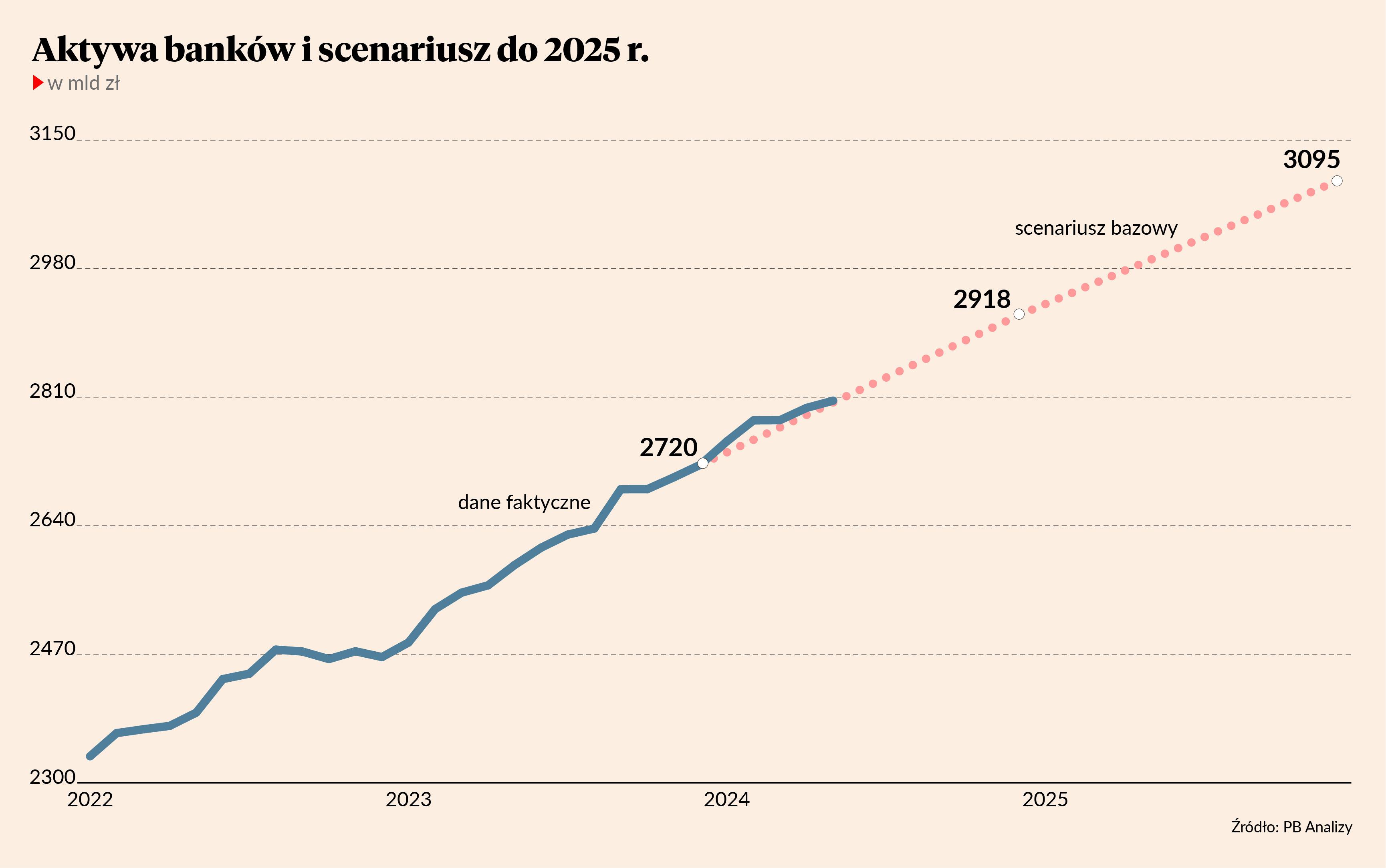

Przede wszystkim aktywa i akcja kredytowa będą się poruszać po ścieżce zbliżonej do średniej dynamiki historycznej. Ostatnie lata były pod tym względem gorsze, ale gospodarka stopniowo wchodzi w okres ożywienia, które powinien też pobudzić popyt na kredyt. Wartość udzielonych kredytów w 2023 r. wzrosła o 1,7 proc., natomiast ostatnie dane pokazują wzrost o 2,5 proc. rocznie. W przyszłym roku powinno on wynieść ok. 6 proc.

Ponadto, w nakreślonym scenariuszu zwrot z aktywów będzie uzależniony od stóp procentowych NBP oraz efektywności działania banków. Jeszcze niedawno rynek oczekiwał, że cięcia stóp procentowych zaczną się w 2024 r., a stopa referencyjna NBP w ciągu kilku kwartałów zostanie sprowadzona znacznie poniżej 5 proc. Teraz prognozowane są jedynie minimalne obniżki w 2025 r. Ostatnia Ankieta Makroekonomiczna NBP pokazuje, że średnia prognozowana stopa banku centralnego na przyszły rok wynosi 5,4 proc.

Natomiast ostatnio wolniej rosną dochody odsetkowe, co wskazuje, że zdolność powiększania marż odsetkowych zaczyna zbliżać się do sufitu. W 2023 r. dochody te wzrosły o 32 proc., w pierwszym kwartale tego roku o 15 proc., a w kwietniu i maju, o 10 proc. Zobaczymy w kolejnych miesiącach dokąd zmierza ten trend.

I wreszcie na wynik duży wpływ mają koszty regulacyjne, czyli m.in. obciążenia związane z restrukturyzacją kredytów frankowych oraz wakacjami kredytowymi. Koszty zawieszenia spłaty rat są niższe, ponieważ w nowej formule wspierania kredytobiorców przez koalicję rządową zostały wprowadzone kryteria dochodowe (minimalny stosunek raty kredytowej do dochodu gospodarstwa domowego na poziomie 30 proc.). W związku z tym, wg szacunków rządu, roczny koszt wakacji kredytowych w 2024 r. ma wynieść ok. 3,3 mld zł. To zdecydowanie mniej niż w 2022 r., gdy banki wydały na ten cel ok. 15 mld zł. Można założyć, że w przyszłym roku koszty z tego tytułu będą jeszcze mniejsze. Ponadto stopniowo będą się te obniżać rezerwy na ryzyko prawne kredytów frankowych.

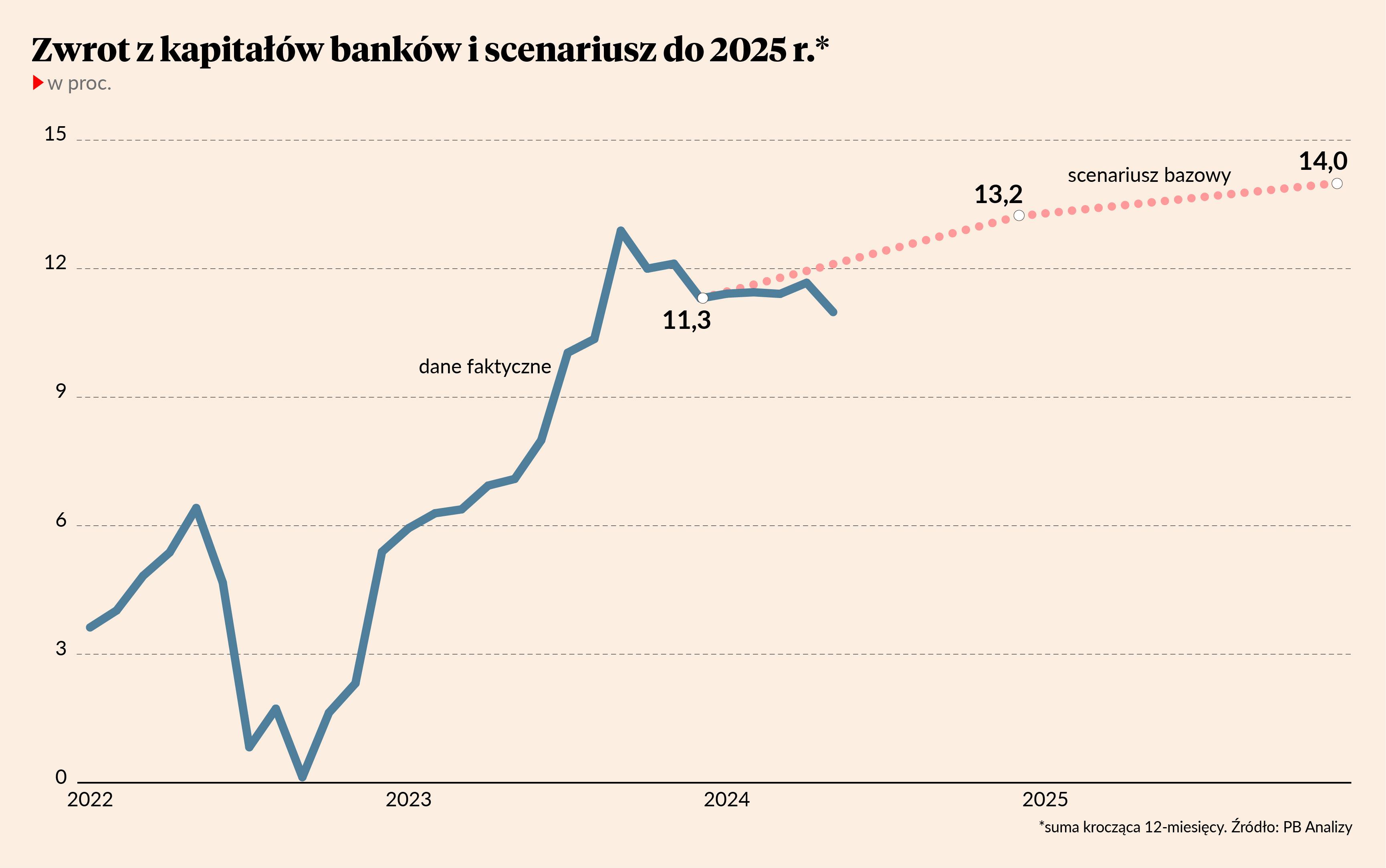

Istotny wzrost zyskowności sektora bankowego sprawia, że systematycznie podnosi się zwrot z kapitałów banków. W bazowym scenariuszu ROE (ang. return on equity) wyniesie 13,2 proc. na koniec br. i 14,5 proc. na koniec przyszłego roku. Banki po latach jednocyfrowych zwrotów zaczynają realizować zwroty dwucyfrowe. To pozytywny trend, bo wysoki ROE podbija kapitał własny, a więcej kapitału to większy potencjał kredytowania gospodarki. Sektor bankowy w nadchodzących latach będzie miał do odegrania kluczową rolę w procesie transformacji energetycznej, więc dobrze, że ma mocne fundamenty w postaci buforów kapitałowych.

Pewnym balastem w rozwoju sektora bankowego pozostaje niska relacja kredytu do PKB. Na koniec 2023 r. wyniosła ona 34,7 proc., co stanowi najniższy poziom od drugiego kwartału 2007 r. Z punktu widzenia stabilności makroekonomicznej jest to zjawisko raczej pozytywne. Ryzyko krachu finansowego jest ograniczone, a bank centralny nie stoi na „szczycie wulkanu” – nie musi się obawiać, że duże zaostrzenie polityki monetarnej doprowadzi do fali bankructw. Ale wszystko, co w niedoborze lub nadmiarze, szkodzi, a kredyt w gospodarce obecnie znajduje się w zdecydowanym niedoborze. Niskie zadłużenie oznacza wysoką lukę kredytową, co może wiązać się np. z niedoinwestowaniem procesów produkcyjnych przedsiębiorstw. Występuje również zjawisko wypychania kredytu prywatnego przez kredyt publiczny, w przypadku którego ryzyko nieefektywności inwestycyjnej jest wyższe. Wreszcie trudno krajowym firmom rozpychać się na arenie międzynarodowej przy kredycie na poziomie zaledwie 35 proc. PKB.

Ale pocieszać może fakt, że w najbliższych latach kredyt powinien rosnąć szybciej w relacji do PKB. Z kilku powodów. Realne stopy procentowe prędzej czy później spadną i tym samym zwiększy się popyt na kredyt. Deficyt budżetowy będzie się kurczył, czyli przestrzeń do nabywania obligacji skarbowych przez sektor bankowy zostanie zawężona. Ponadto w gospodarce powinien wytworzyć się strukturalnie wyższy popyt ze strony przedsiębiorstw, bo przejście na zielone źródła energii bez zewnętrznych źródeł finansowych jest niemożliwe.