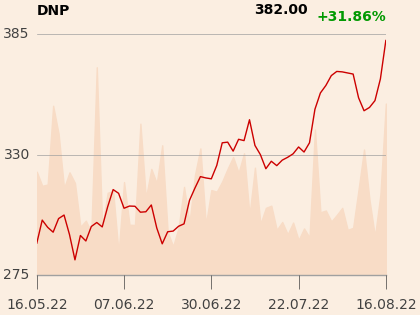

Rekomendacja dla Eurocashu nadal brzmi “akumuluj’, a cena docelowa to 13 zł (poprzednio 12,2 zł).

“Uwzględniając w naszych prognozach wyniki pierwszego kwartału i zakładając, że sprzyjające otoczenie powinno utrzymywać się przynajmniej w trakcie wysokiego sezonu, czyli do końca III kw. 2022, oraz pozytywnie oceniając w dłuższym terminie przeprowadzaną restrukturyzację Detalu i wpływ konsolidacji Arhelana korygujemy w górę nasze prognozy. Widocznej poprawy oczekujemy w dalszym ciągu począwszy od wyników za II kw. 2022" - napisano w uzasadnieniu rekomendacji z 10 sierpnia.

Nie zmieniła się też rekomendacja dla Dino Polska - nadal brzmi ona “redukuj”, ale cena docelowa została obniżona z 295 do 286,8 zł.

“Aktualizując naszą wycenę korygujemy w górę założenia dotyczące przychodów spółki ze względu na oczekiwania inflacyjne, które sprzyjają mocnej poprawie sprzedaży porównywalnej oraz uwzględniamy bieżące wartości dotyczące stopy wolnej od ryzyka oraz premii za ryzyko. O ile korekta przychodów powoduje podniesienie wyceny, jednoczesny wzrost RFR [stopa wolna od ryzyka - red.] z 3,22 do 5,49 proc. oraz MRP [premia za ryzyko - red.] z 5,54 do 7,19 proc. wpływa na jej mocne obniżenie. W konsekwencji obniżamy wycenę DCF do 271,0 zł na akcję i po uwzględnieniu wyceny porównawczej (182,0 zł), oraz zważeniu wycen widzimy 18-procentowy potencjał spadkowy w średnim okresie” - napisał Dariusz Dadej.