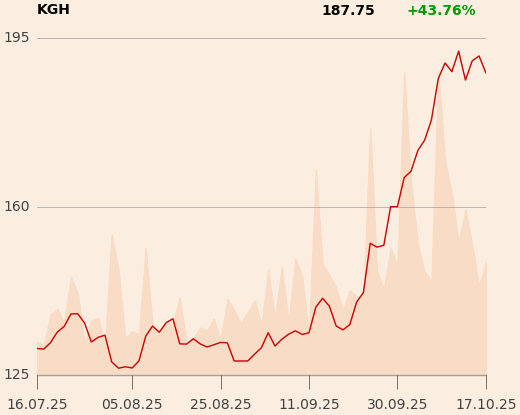

Nie 102,6 zł, jak do tej pory, ale 220 zł wynosi cena docelowa akcji KGHM, oszacowana przez analityka w raporcie z 10 października.

Zmiana perspektywy podaży miedzi

Nastawienie do atrakcyjności akcji zmieniło się o 180 stopni wskutek podniesienia prognoz finansowych, co wynika z wyższych oczekiwanych cen miedzi.

"Po stronie podaży oczekiwano, że rok 2025 przyniesie odbicie w globalnej produkcji miedzi, ale kilka zakłóceń odwróciło tę perspektywę. Najpoważniejszym incydentem był incydent w kopalni Freeport-McMoRan w Grasberg, który wstrzymał roczną produkcję 400–500 tys. ton. W połączeniu z mniejszymi problemami w innych dużych kopalniach, globalna produkcja prawdopodobnie spadnie poniżej oczekiwań. Ogólnie oczekuje się, że rynek przejdzie w deficyt od 2026 r., co będzie sprzyjać średnioterminowym prognozom cenowym" - napisano w uzasadnieniu.

8 zł do wyceny dodała projektowana przez Ministerstwo Finansów zmiana w zakresie podatku od kopalin. Obejmuje on nie tylko miedź, ale także złoto i srebro, również produkowane przez KGHM.

KGHM ma swoje problemy

Specjalista zaznacza jednak, że mimo sprzyjających trendów, KGHM stoi przed wyzwaniem strukturalnym: spadające zawartości rudy w polskich złożach będą stopniowo ograniczać wydobycie. Dlatego ekspansja na północ od Odry – poprzez projekty szybów głębokich i inwestycje typu greenfield o wartości ponad 9 mld zł – jest kluczowa dla wzrostu po 2035 r.

"Istotną niewiadomą pozostaje długo oczekiwana nowa strategia, która może nakreślić dziesiątki miliardów dolarów na inwestycje w nową kopalnię" - dodaje analityk.

Artykuł jest streszczeniem raportu, który jest dostępny na pb.pl.