Wgląd w sytuację w budownictwie infrastrukturalnym dają wyniki Budimexu, który jest największym wykonawcą w budownictwie drogowym w Polsce (realizuje ok. 20 proc. wszystkich projektów GDDKiA), a ponadto działa w budownictwie kolejowym. W całym 2020 r. spółka osiągnęła przychody na poziomie 7,3 mld zł, co oznaczało wzrost w ujęciu r/r o 4,8 proc. Odpowiadały za to m.in. bardzo dobre wyniki w segmencie lądowo-inżynieryjnym, a więc głównie budowy dróg, oraz segmencie kolejowym. W pierwszym z nich przychody wyniosły 3,4 mld zł (wzrost o 9,6 proc. r/r), a w drugim 1,5 mld zł (wzrost aż o 33,9 proc.). Po trzech kwartałach bieżącego roku przychody ogółem Budimexu są na niższym poziomie niż w pierwszych dziewięciu miesiącach 2020 r., ale przychody w segmencie lądowo-inżynieryjnym wyniosły 2,5 mld zł, czyli tyle samo, ile w analogicznym okresie rok wcześniej. Wzrosły przychody w segmencie budownictwa kolejowego, które wyniosły prawie 1,3 mld zł (wzrost o 21,1 proc.).

Wygląda zatem na to, że aktywność w budownictwie drogowym jest stabilna, a w kolejowym rośnie. Jednak dane GUS dotyczące produkcji budowlano-montażowej pokazują nieco inny obraz. Produkcja budowalno-montażowa w segmencie samej budowy dróg w III kw. br. wzrosła o 3,2 proc. w porównaniu do III kw. 2020 r., podczas gdy w segmencie budownictwa kolejowego spadła o 2,2 proc. Oznacza to tym samym, że dynamika w tym obszarze była ujemna w ujęciu r/r po raz pierwszy od IV kw. 2016 r. Dlaczego te dane różnią się od tego, co pokazuje Budimex? Powody mogą być dwa. Po pierwsze, Budimex odpowiada za tylko część rynku. Po drugie, produkcja budowlano-montażowa to nie to samo, co przychody spółek – mogą istnieć różnice księgowe w danych przekazywanych do GUS i danych przeznaczonych do sprawozdań finansowych.

W obu segmentach realizowane są już obecnie duże programy i w obu ogłoszone zostały w ostatnim czasie kolejne, jednak istniejące różnice w ich finansowaniu sprawiają, że w obszarze budownictwa drogowego perspektywy potencjalne dłuższego wstrzymania środków unijnych będzie mieć zdecydowanie mniejsze konsekwencje niż w przypadku budownictwa kolejowego. A przypomnijmy, że istnieje coraz większe ryzyko, że część środków europejskich dla Polski będzie wstrzymywana z powodu konfliktu między Warszawą a Brukselą o zmiany w polskim sądownictwie.

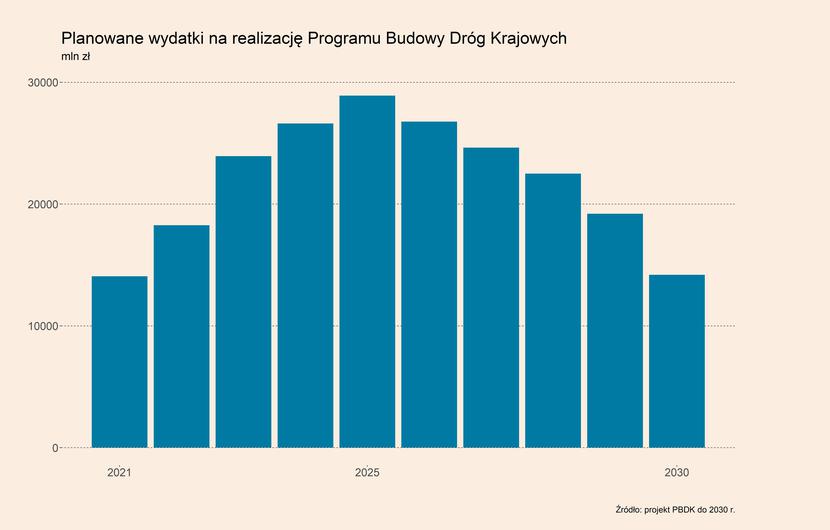

Ogłoszony w sierpniu br. projekt Programu Budowy Dróg Krajowych do 2030 r. (z perspektywą do 2033 r.) zakłada, że w okresie 2021-2030 na projekty związane z drogami krajowymi ma zostać przeznaczone ponad 220 mld zł. Tylko do końca tego roku ma to być ok. 14,1 mld zł, a ta kwota ma corocznie rosnąć aż do 2025 r., kiedy ma przypaść szczyt wydatkowania na poziomie 28,9 mld zł. Następnie roczne kwoty wydatków mają zacząć spadać, aby osiągnąć poziom 14,2 mld zł w 2030 r.

Środki na realizację programu mają być w zdecydowanej większości środkami krajowymi. W obecnym roku ich udział wyniesie 65,1 proc., a ma wzrosnąć do poziomu 85,2 proc. w 2024 r. Następnie zaplanowane w programie jest pełne uruchomienie środków z nowej perspektywy unijnej na lata 2021-2027. Wówczas udział środków krajowych w realizacji programu ma spaść do poziomu 75,9 proc. w 2025 i 2026 r., jednak następnie ma ponownie wzrosnąć. W 2030 r., a więc kiedy już zakończy się rozliczanie środków unijnych z nowej perspektywy, całość kosztów programu ma zostać pokryta przez środki krajowe.

To sprawia, że ewentualne wstrzymanie wypłaty środków unijnych nie powinno zatrzymać realizacji tego programu.

W obszarze kolei problem związany ze środkami unijnym może być dużo poważniejszy. Obecne spowolnienie w produkcji budowalno-montażowej jest już skutkiem niskich zamówień realizowanych przez PKP Polskie Linie Kolejowe (PKP PLK). Zgodnie z planami na 2021 r. ogłoszone miały zostać przetargi na łączną kwotę 17 mld zł, a do początku października zostały rozpoczęte postępowania na kwotę jedynie 2,3 mld zł. Wynika to z braku dostępności środków unijnych – spółka liczyła, że będzie mogła skorzystać ze środków z nowej perspektywy unijnej, a także z Krajowego Planu Obudowy (KPO). Środki z nowego budżetu UE będą jednak dostępne dopiero na początku 2022 r., a KPO wciąż czeka na akceptację Komisji Europejskiej.

W skrajnym wypadku może to oznaczać zamrożenie realizacji dużej części projektów kolejowych. Finansowanie z UE odpowiada za nawet 85 proc. finansowania niektórych przedsięwzięć, a średnio jest to ok. 50 proc. W dodatku PKP PLK działa jako spółka i nie ma do dyspozycji funduszu umożlwiającego zaciąganie miliardowych pożyczek na pokrycie kosztów projektów, które następnie otrzymają unijną dotację. To sprawia, że duża część projektów może w ogóle nie ruszyć w przypadku dalszego przeciągania się wypłaty środków i negocjacji pomiędzy KE i polskim rządem. Jeśli potrwa to np. rok dla części spółek specjalizujących się w tym segmencie może to oznaczać ogromne wyzwanie.

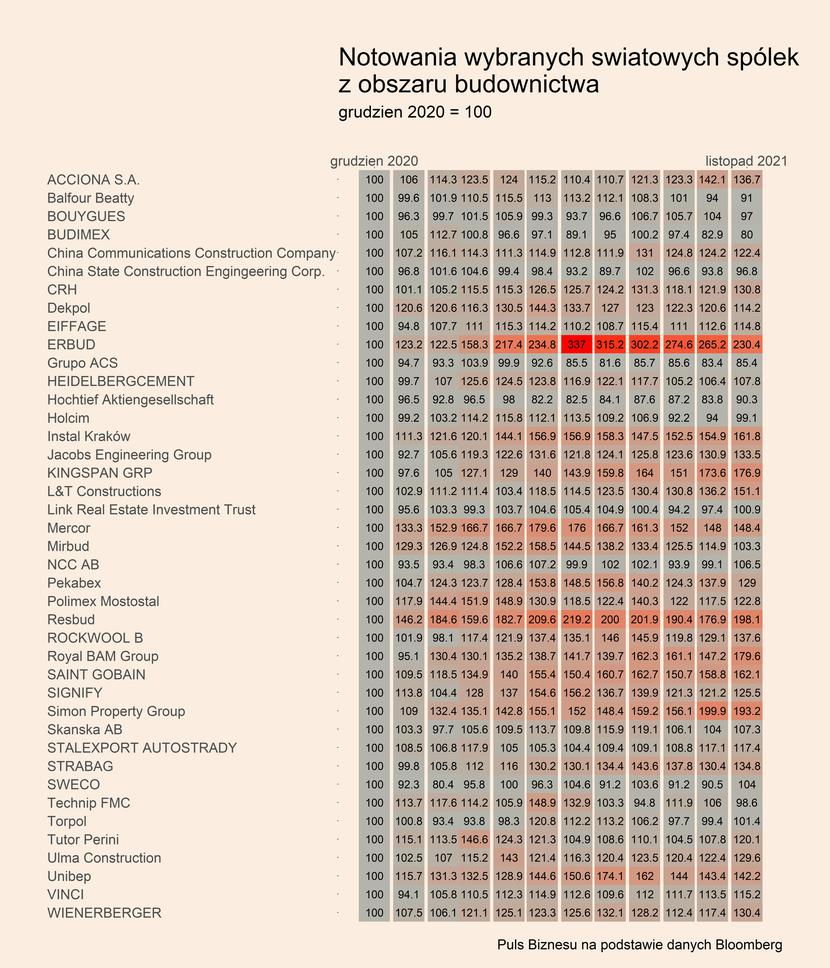

Mapa ciepła notowań spółek z obszaru budownictwa

Ogólna sytuacja w obszarze budownictwa w Polsce i na świecie pozostaje dobra, co pokazują notowania dużych polskich i światowych spółek z tej branży. Widać to na mapie ciepła, gdzie kursy akcji zostały odniesione do poziomu z grudnia 2020 r. (= 100).

Spośród analizowanych spółek można wymienić kilka polskich, które bardzo silnie zyskało w od początku roku. Są to Erbud (wzrost o 130,4 proc. w stosunku do grudnia 2020 r.), Resbud (98,1 proc.), Instal Kraków (61,8 proc.), Mercor (48,4 proc.), Unibep (42,2 proc.), czy Pekabex (29,0 proc.). Jest to wynik kilku czynników, m.in. bardzo wysokiego popytu na nowe mieszkania oraz wysokiego popytu na powierzchnie magazynową i w konsekwencji bardzo wysokiej produkcji budowalno-montażowej w tych obszarach, a także wysokich inwestycji w obszarze budownictwa energetycznego.

Z polskich spółek, które są przez nas analizowane, słabe wzrosty lub spadki w stosunku do poziomu z grudnia 2020 r. zanotował m.in. opisywany na początku analizy Budimex (-20,0 proc.), a także Torpol (1,4 proc.) i Mirbud (3,3 proc.) i Torpol. Jednym z przyczyn takich zmian jest ryzyko pogorszenia perspektyw w obszarze budownictwa infrastrukturalnego, zwłaszcza kolejowego.