– Ostatnie miesiące potwierdziły, jak ważne jest to, by dobrze dopracować gry, by wydać je nawet z opóźnieniem, ale wtedy, gdy są gotowe. Na przykładzie CD Projektu widać, ile negatywnego PR może to zrobić - mówił Paweł Sugalski na konferencji WallStreet, corocznie organizowanej przez Stowarzyszenie Inwestorów Indywidualnych.

Indeks WIG.Games od początku roku spadł o 18 proc., a CD Projekt o 30,4 proc., ale na sesji w piątek 11 czerwca notowania obu wyraźnie odbiły.

– Sentyment do branży jest bardzo zmienny - nie ma wątpliwości zarządzający, którego fundusz od początku roku zyskał tylko 1,6 proc. Stopa zwrotu za 12 miesięcy to natomiast 20 proc.

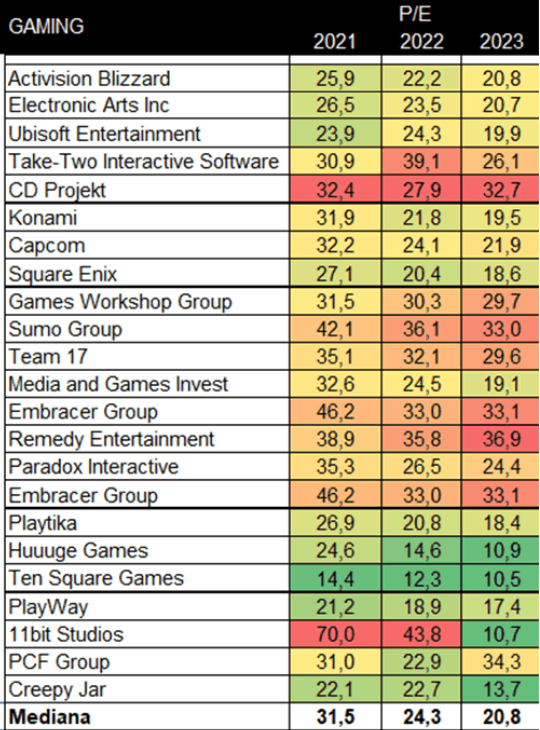

Wyceny spółek z branży gier

Rozdźwięk notowań rodzimej branży i spółek zagranicznych, do którego doszło w kwietniu, ekspert tłumaczy tym, że lokalne fundusze inwestycyjne dokonywały przetasowań sektorowych w portfelu, wymieniając gaming na spółki m.in. przemysłowe, banki, surowcowe i turystykę.

- Przez niewystarczającą płynność funduszy sektor gier mocno ucierpiał. Nie zgodzę się natomiast z tezą, że pękła bańka i wyceny się urealniły – mówił Paweł Sugalski.

Zarządzający przyznaje jednak, że akcje CD Projektu w porównaniu z akcjami największych podmiotów zagranicznych nie są tanie, jeśli wziąć pod uwagę bieżące prognozy [należy też pamiętać, że prognozy dla spółki są systematycznie obniżane, co będzie powodować wzrost wskaźników przy założeniu, że cena się nie zmieni – red.].

- Ciężko jest uzasadnić fundamentalnie taką wycenę, nie jest ona atrakcyjna dla inwestorów długoterminowych, ale to nie znaczy, że w krótkim terminie akcje spółki nie będą drożały – mówi Paweł Sugalski.

Jego zdaniem, warto zwrócić uwagę, że kurs ostatnio nie reaguje już na negatywne newsy, a „wypychanie” funduszy zajmujących krótką pozycję na akcjach (czyli nastawionych na zarabianie na spadku) jest nieuchronne.

- Kurs jest zbijany nienaturalnie, ale na sesji w piątek 11 czerwca widać było że są to próby nieudolne. Myślę że CD Projekt czeka korekcyjne odbicie i zmniejszanie krótkich pozycji, zwłaszcza po tym, jak pojawiły się informacje marketingowe, zapowiadające drugi sezon serialu „Wiedźmin” w serwisie Netflix. Dodatkowym impulsem byłby powrót „Cyberpunka” do sklepu Sony, co wydaje się realne po tym, jak koncern zapowiedział zmianę polityki zwrotów. Jedynym logicznym wytłumaczeniem jest to, że Sony uznało, że gra jest na przyzwoitym poziomie. Do myślenia dają też zakupu akcji, dokonane przez Michała Kicińskiego. Nawet tak majętne osoby nie wyrzucają 60 mln zł w błoto. To dowód wiary w to, że w najbliższych miesiącach wydarzy się coś dobrego. Pamiętajmy także, że Kiciński nie jest insiderem i nie będzie musiał informować o tym, czy kupuje i sprzedaje do momentu ewentualnego osiągnięcia 15 proc. – dodaje zarządzający.

Zastrzega jednak, że dopóki liczba funduszy „szortujących” akcje CD Projektu nie zmniejszy się do 2-3, to rekcje kursu mogą być „nielogiczne”. Ponadto obecna wycena nie jest zachęcając

- Najlepszą informacją, jaką mógłbym usłyszeć od zarządu CD Projektu, jest taka, że pracują nad „Wiedźmin 4” i że da się przyspieszyć prace tak, by premiera nastąpiła wcześniej niż w 2025 r., czego dziś oczekuje rynek – mówi Paweł Sugalski.

CD Projekt nie jest jednak faworytem zarządzającego na drugie półrocze. Spodziewa się powrotu negatywnego sentymentu ze względy na wygasający lock-up na akcje spółki, przyznane w ramach poprzedniego programu motywacyjnego.

- Kluczowa jest ponadto retencja kadry, a spółka musi pokazać, że „Cyberpunk” odżyje. Kampanii marketingowej spodziewam się przed świętami, bo wtedy sprzedaż jest najlepsza. Pytanie tylko, w jakiej cenie oferowana będzie gra – mówi Paweł Sugalski.

Wskaźniki cena/zysk dla spółek z branży gier

Źródło: Rockbridge TFI

Sektor gier mobilnych

Wygaśnięcie lock-upów w pół roku po debiucie na GPW to czynnik, który zdaniem zarządzającego Rockbridge TFI będzie kotwicą dla i tak nie najlepszych notowań Huuuge’a. Jego zdaniem należy oczekiwań agresywnej podaży.

- Pamiętajmy też, że worek z podażą dopiero się buduje, bo pracownicy jeszcze nie otrzymali akcji w ramach programu motywacyjnego. Wydaje się, że przy obecnej płynności to są główne powody utrzymywania się kursu na niskim poziomie – mówi ekspert.

W przypadku innego producenta gier mobilnych – Ten Square Games – słabość kursu była skutkiem obaw o wytracenie dynamiki sprzedaży, w czym rynek utwierdził się, kiedy spółka opublikowała założenia programu motywacyjnego.

- Zapewne jest już nawet jakiś chętny i zarząd chce poznać też inne oferty cenowe. Spółka, która generuje dużo gotówki, jest oczywiście nisko wyceniona, ale pamiętajmy, że w ostatnim ABB główni akcjonariusze sprzedawali akcje po 500 zł. Ta cena może być kotwicą, dlatego nie wierzę w ogromną premię do ceny rynkowej, niemniej transakcja jest bardzo prawdopodobna – uważa zarządzający Rockbridge TFI.

Na długi termin

Wskaźnikowo ani 11 bit studios, ani Creepy Jar nie wydają się być tanie i dopiero dla prognoz na 2023 r. cena/zysk spadają do niskich dwucyfrowych wartości.

- Wskaźniki to wypadkowa cyklu wydawniczego. W obu przypadkach nie martwię się o jakość premier i sprzedaż, a za takim scenariuszem przemawiają dotychczasowe osiągnięcia. Nie rozumiem aż tak negatywnej reakcji po konferencji 11 bit studios, a dla mnie najważniejsza informacja, która z niej napłynęła to to, że kumulacja premier większości gier nastąpi w 2023 r. – mówi Paweł Sugalski.

Jego zdaniem potencjał wzrostu ma CI Games (Rockbridge TFI ma 8,6 proc. akcji spółki), ponieważ premiera „SGWC 2” była udana, a potencjał tkwi w „Lords of the Fallen 2”.

- Spółka powoli trafia na radary funduszy zagranicznych, przez polskie wciąż nie jest natomiast doceniana. 40 mln zł skumulowanego zysku netto w ciągu dwóch najbliższych lat, założone w programie motywacyjnym, oznacza że wskaźnik C/Z wynosi 15, przy średniej w branży na poziomie 25x – dodaje zarządzający.

Z mniejszym, bo około 20-procentowym dyskontem do porównywalnych spółek notowany jest PCF Group, spółka, która po udanym debiucie na GPW wytraciła impet, a z jej grą „Outriders” nie brakowało problemów po premierze. Tzw. patche popsuły jakość, co wpłynęło na oceny – w pewny momencie spadały one do nawet 30 proc.

- Na pewno potrzebny jest DLC lub expansion pack, by odbudować oceny graczy. Marka jest świetna, ale problemy doprowadziły do tego, że potencjał nie został w pełni wykorzystany, zwłaszcza jeśli chodzi o tryb multiplayer – ocenia zarządzający.

Specjalista zwraca uwagę, że w raporcie kwartalnym PCF podał, że jest gotowy, by spróbować samodzielnie wydać grę (obecnie korzysta z zewnętrznych wydawców).

Zarządzajacy z rezerwą podchodzi do The Farm51, akcji, które ostatnio wybiły się górą z konsolidacji. Jego zdaniem trudno uzasadnić wycenę na poziomie 0,5 mld zł, zwłaszcza jeśli porównać spółkę do Bloober Teamu (w jej akcjonariacie Rockbridge ma 23,99 proc.).

- Do końca czerwca zarząd tej spółki ma zakomunikować postęp negocjacji z partnerem branżowym. Musimy poczekać na komunikat – ucina zarządzający.