W każdy piątek aktualizujemy informację o stanie światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Mediana miesięcznych wskaźników makroekonomicznych we wszystkich krajach znajduje się na minusie, choć na świecie widać lekką poprawę w porównaniu z poprzednimi tygodniami. Polska gospodarka znajduje się aktualnie na dnie cyklu koniunkturalnego i u nas sygnałów odbicia jest na razie najmniej. W Niemczech bieżąca sytuacja jest pesymistyczna, ale nadzieje dają rosnące oczekiwania konsumentów oraz spadające ceny surowców energetycznych. W Stanach Zjednoczonych sytuacja jest najbardziej optymistyczna, a optymizm podnosi postępująca dezinflacja oraz relatywnie dobre wyniki PKB. Otwarcie gospodarki w Chinach działa stymulująco na popyt na usługi, ale przemysł trwa w marazmie, co ogranicza zasysanie surowców przez ten kraj.

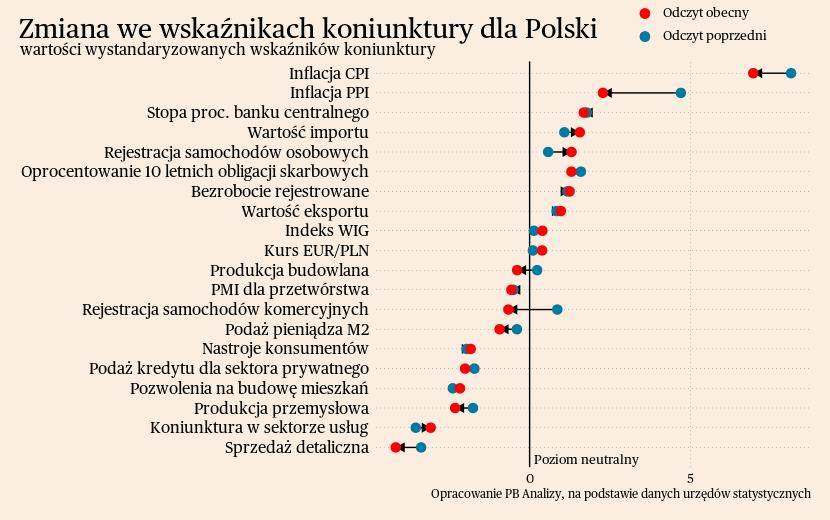

Polska

W Polsce aktualnie jednym z dominujących zjawisk jest szybki spadek inflacji kosztowej. W gospodarce wygasa szok energetyczny oraz zachodzi luzowanie łańcuchów dostaw, a problemy z dostępnością towarów ograniczają się do sektora żywności. Widać to wskazaniu inflacji cen producentów (PPI) oraz jej dekompozycji. Inflacja PPI spadła z 18 proc. r/r w lutym do 10 proc. w marcu. Główną siłą spowalniającą były ceny energii oraz gazu, których wzrost zmniejszył się z 72 proc. r/r w lutym do 48 proc. w marcu (ceny z miesiąca na miesiąc już spadają). W samym przetwórstwie przemysłowym wzrost cen wynosi "tylko" 4,8 proc. r/r, a ceny z miesiąca na miesiąc spadają. Mamy zatem już obszary gospodarki znajdujące się nawet w lekkiej deflacji. Na razie jednak nie przenosi się to na ceny detaliczne.

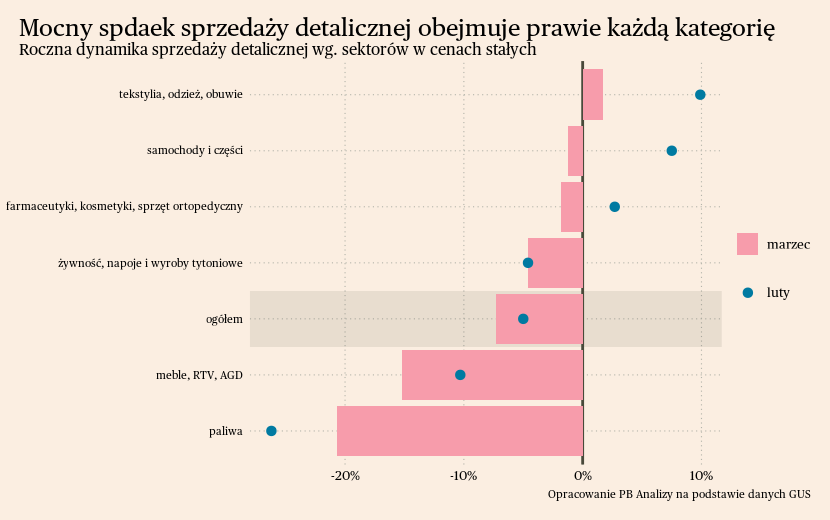

W marcu nastąpiło także głębokie załamanie w sprzedaży detalicznej oraz produkcji przemysłowej. Sprzedaż detaliczna zmniejszyła o 7,3 proc. r/r. Jest to jeden najgorszych wyników w historii zbierania danych, za wyjątkiem pierwszej fali pandemii. Tąpnięcie ma swoje źródła w ogólnych czynnikach gospodarczych, dlatego dotyka każdej kategorii. Po pierwsze w marcu zeszłego roku sprzedaż detaliczna została bardzo mocno podbita przez wojnę za wschodnią granicą. W Polsce zwiększyła się liczba konsumentów oraz sami Polacy zaangażowali się w różne akcje pomocowe. Drugą ważną składową jest przesunięcie popytu w kierunku usług. W szczególności obniża to wydatki na dobra trwałe, które podczas pandemii stanowiły zastępstwo dla niedostępnych wówczas usług. Trzecim czynnikiem jest przyspieszający wzrost cen produktów żywnościowych. Produkty żywnościowe stanowią dużą część wydatków gospodarstw domowych oraz są kupowane najczęściej, stąd postrzegany wzrost kosztów życia jest większy niż w rzeczywistości i przekłada się na redukcję zakupów.

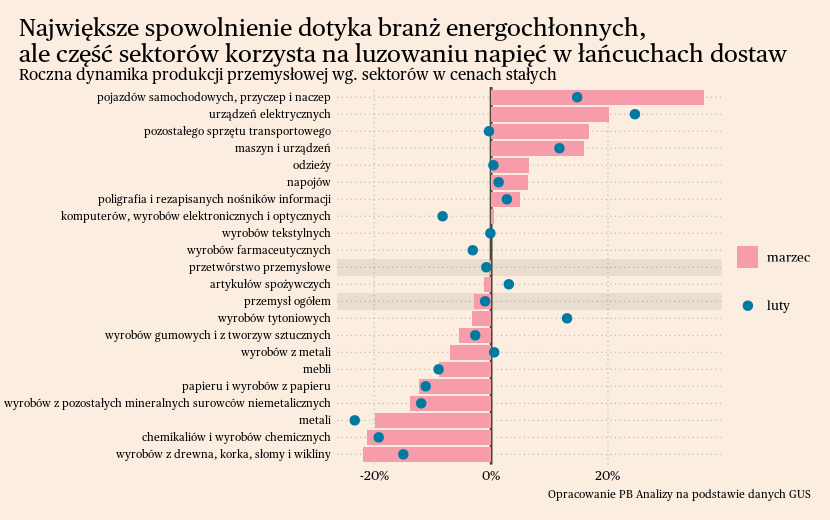

Podobnie słabo wygląda produkcja przemysłowa, która w marcu zmalała o 2,9 proc. w porównaniu z marcem 2022. Ogólne źródła słabszego wyniku są takie same jak dla sprzedaży detalicznej. Występuje to jednak wyraźne zróżnicowanie wyników w zależności od sektora: od wzrostu o 36 proc. w motoryzacji do spadku o 21 proc. w wyrobach z drewna. Głównymi osiami podziału są energochłonność produkcji oraz stopień wpięcia w międzynarodowe łańcuchy dostaw. Sektory energochłonne obrywają jeszcze przez skokowy wzrost cen energii zimą. Z kolei branże zależne od łańcuchów dostaw korzystają na otwarciu Chin oraz normalizacji warunków w światowej logistyce, która obniża koszty działalności oraz zwiększa dostępność półproduktów.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka jest w recesji, ale wzrost PKB w tym roku będzie stopniowo coraz wyższy, choć ciągle poniżej długookresowego trendu. Ożywienie aktywności gospodarczej nastąpi od połowy roku. Wzrost gospodarczy na przełomie 2023/2024 roku zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.). W ostatnim tygodniu ten scenariusz nie uległ zmianie. Podsumowanie danych dla Polski znajduje się na Wykresie 1.

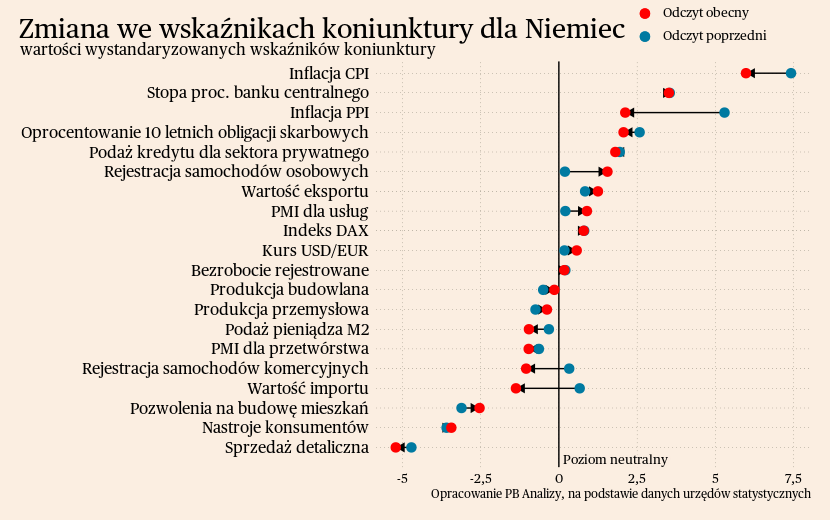

Niemcy

Popyt konsumpcyjny w Niemczech znajduje się w dołku (co obniża też zapotrzebowanie na polski eksport), ale bardzo powoli z niego wychodzi. Wskazują na to m.in. odczyty koniunktury konsumenckiej. W kwietniu indeks wyniósł -29,3 pkt, czyli o 1,3 pkt więcej niż miesiąc wcześniej oraz znacznie więcej niż podczas dołka w październiku, gdy sięgał -42,8 pkt. Do poprawy wskaźnika przyczynił się głównie wzrost oczekiwanych dochodów. W Niemczech coraz mocniejsze jest przekonanie, że szczyt kryzysu energetycznego już minął i nie wywołał trwałych oraz istotnych problemów gospodarczych. Aczkolwiek nie przekłada się to na skłonność do konsumpcji, dlatego odbicie w wydatkach konsumpcyjnych będzie bardzo opóźnione i powolne.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada ożywienie w niemieckim przemyśle napędzane przez spadki cen energii. Odbicie gospodarcze będzie powolne, co potwierdza odczyt indeksu koniunktury. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r. Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

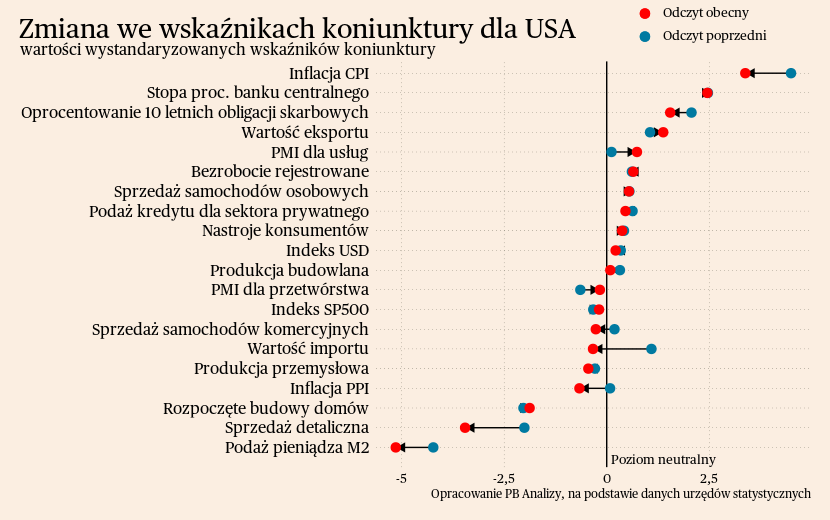

USA

Obawy przed recesją w Stanach Zjednoczonych na razie rozwiewają twarde dane o PKB, w których widać solidny wzrost wydatków konsumenckich. W porównaniu z zeszłym rokiem PKB wzrosło o 1,6 proc. Jest to mniej niż średni wzrost gospodarczy z 10 lat przed pandemią, który wynosił 2,25 proc. r/r, ale przy obecnym otoczeniu gospodarczym jest to wyraźny sygnał, że amerykańska gospodarka jest w nadzwyczaj dobrej kondycji. Powyżej przedpandemicznej średniej rośnie konsumpcja prywatna, która powiększyła się o 2,3 proc. w porównaniu z rokiem poprzednim. Potwierdzają się w niej także dwa ogólnoświatowe trendy gospodarcze: w USA wzrosłą głównie konsumpcja usług oraz wydatki na samochody.

Natomiast Amerykanie są dalecy od optymizmu i widać w ich nastrojach pewne obawy – nie tak duże, jak w Europie, ale ryzyko związane z recesją ciąży na sentymencie. Wskaźnik nastrojów konsumentów osiągnął w kwietniu poziom 101,3 w porównaniu z 104 pkt. w marcu oraz średnią 115 pkt dla odczytów z lat 2015-19. Konsumenci w Stanach obawiają się o sytuację na rynku pracy oraz otoczenie biznesowe w nadchodzących miesiącach.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła wolno, ale nie wpadnie w recesję z powodu przesunięcia popytu ze strony towarów w kierunku usług. Odbiciu gospodarczemu będzie towarzyszył bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Podsumowanie danych dla USA znajduje się na Wykresie 3.

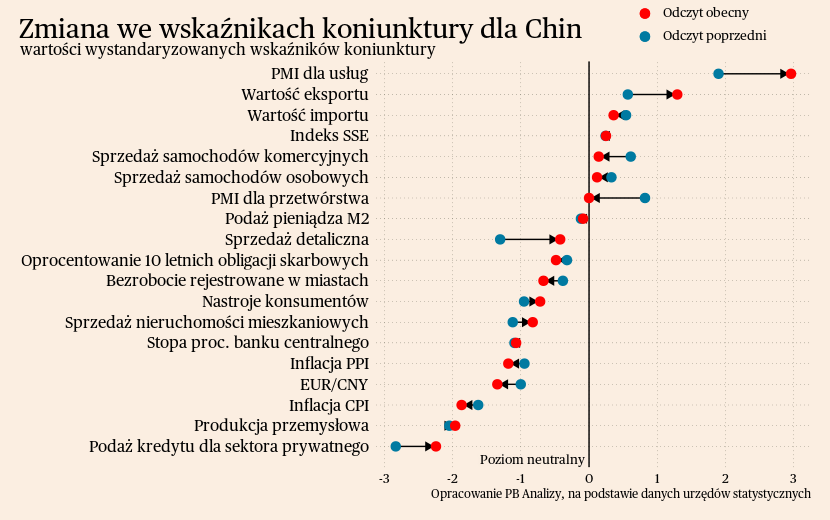

Chiny

W Chinach w ostatnim tygodniu nie pojawiły się istotne dane makroekonomiczne. Odbudowa gospodarki po zniesieniu polityki zero-covid postępuje powoli, głównie w sektorze usług. Marazm trwa w przemyśle, dlatego na razie nie ma ryzyka istotnego wzrostu cen surowców. Najważniejszym obciążeniem dla gospodarki Państwa Środka pozostaje rynek nieruchomości oraz słaby popyt eksportowy na towary.

Scenariusz dla Chin: Zakładamy, że w tym roku Chinom uda się osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc. Ostatnie dane o wzroście gospodarczym wpisują się w ten scenariusz, w pierwszym kwartale Chińskie PKB wzrosło o 4,5 proc., przy czym był to pierwszy kwartał po otwarciu gospodarki, w następnych powinno być już lepiej. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów. Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Stopy procentowe

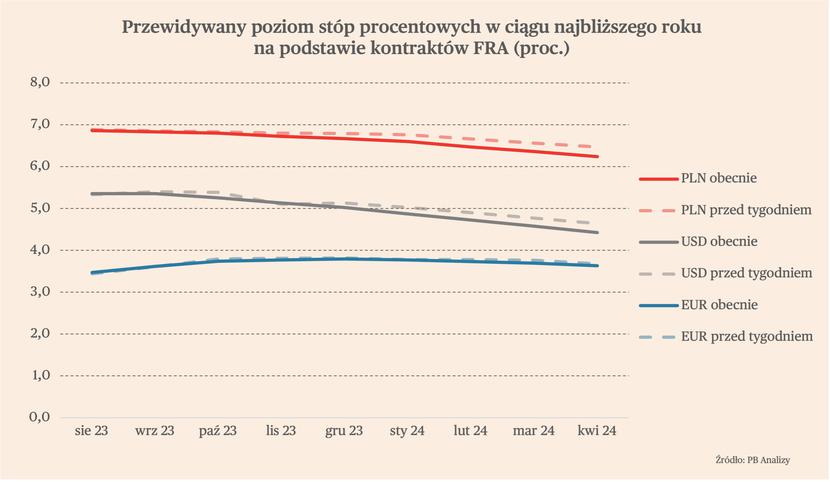

Wyceny kontraktów terminowych FRA, wskazują, że Fed i EBC podniosą stopy procentowe o 25 pb. na posiedzeniach w przyszłym tygodniu. To oznacza, że stopa w USA dojdzie do poziomu 5-5,25 proc., a stopa depozytowa w strefie euro do 3,25 proc. W przypadku Fedu będzie to prawdopodobnie ostatnia podwyżka w tym cyklu, natomiast EBC ma podnieść stopy w następnych miesiącach o kolejne 25-50 pb., do 3,50-3,75 proc. Takie oczekiwania są spowodowane ostatnimi jastrzębimi wypowiedziami członków Rady Prezesów EBC, czyli ciała decydującego o stopach w strefie euro.

Oczekiwania rynku co do najbliższej podwyżki stóp przez Fed nie zmieniły się w ciągu ostatniego tygodnia. Jednocześnie rynek nieco bardziej łagodnie wycenia dalszy przebieg stóp w USA. Do końca 2023 r. przewiduje jedną lub dwie obniżki po 25 pb. Za rok stopa w USA ma wynosić 4,50-4,75 proc. Z kolei w strefie euro w perspektywie najbliższego roku rynek nie wycenia spadku stóp.

W ostatnim tygodniu rynek skorygował w dół oczekiwania co do wysokości stóp w Polsce. W perspektywie do końca 2023 r. wycenia jedną obniżkę o 25 pb., a do kwietnia 2024 r. kolejną obniżkę tej samej skali. Zgodnie z wycenami kontraktów, stopa referencyjna NBP za rok ma wynosić 6,25 proc.

Waluty

W ostatnich dniach złoty był jedną z najsilniejszych walut na świecie, jego efektywny kurs walutowy (liczony udziałami partnerów handlowych) zyskał w ciągu tygodnia ponad 0,5 proc. Inne waluty regionu – czeska korona oraz węgierski forint – lekko traciły. Złoty znajduje się już 2 proc. powyżej poziomu z początku 2022 r. Przyczyną umocnienia polskiej waluty jest wyraźny spadek obaw o ryzyko geopolityczne, a także ryzyko kryzysu energetycznego. Dodatkowo waluty regionu mocno wspiera też osłabienie dolara wobec najważniejszych walut. Jeśli dolar będzie się nadal osłabiał, to waluty regionu powinny kontynuować umocnienie.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.