W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

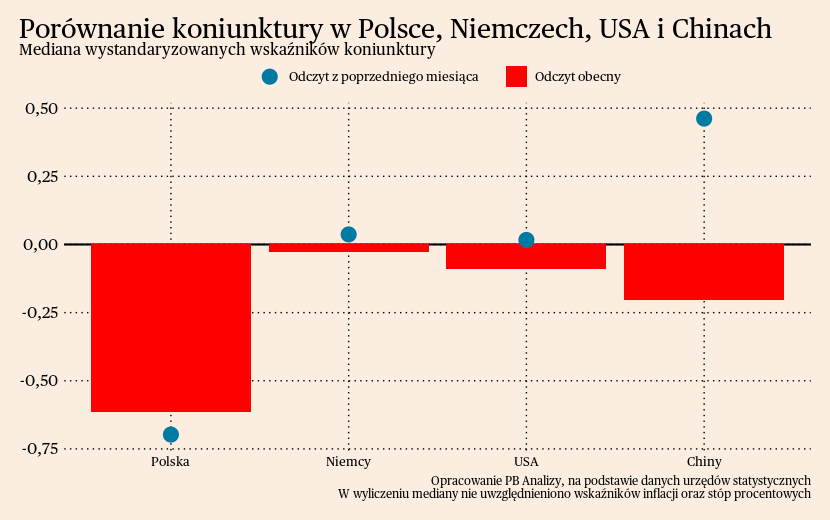

Mediana wskaźników poprawiła się w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. Polska prezentuje się najgorzej ze wszystkich analizowanych gospodarek, ponieważ znajduje się na dnie cyklu koniunkturalnego. Bardzo mocno redukowany jest popyt na towary, przez spadek skłonności do konsumpcji gospodarstw domowych oraz odwrócenie cyklu zapasów. W Niemczech wskaźniki niewiele zmieniły swój poziom, motoryzacja podtrzymuje aktywność całej gospodarki. W Stanach Zjednoczonych hamowanie jest powolne. W Chinach na wierzch wychodzą problemy strukturalne gospodarki, utrudniające odbudowę koniunktury.

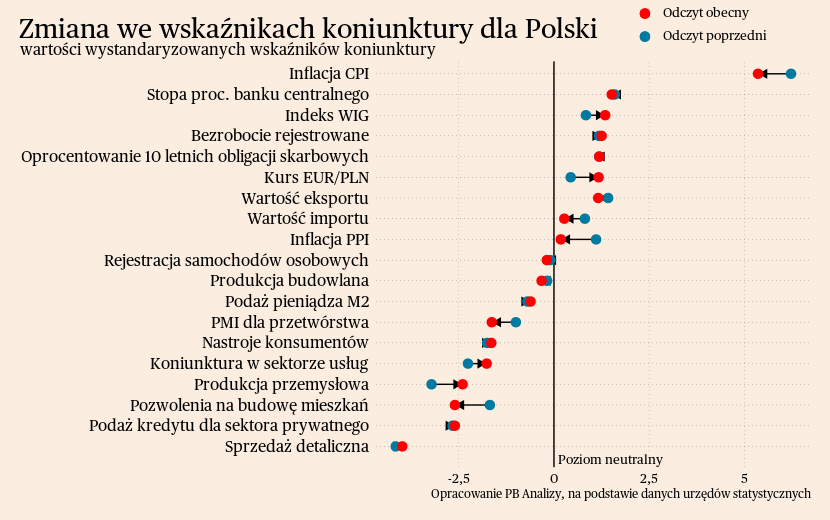

Polska

W Polsce koniunktura w przetwórstwie pogarsza się. Wskaźnik PMI dla przetwórstwa w ostatnim miesiącu spadł z 47 pkt w maju do 45,1 pkt w czerwcu. Osłabienie warunków gospodarczych ma swoje źródło w niskiej liczbie zamówień krajowych i zagranicznych. Szczególnie mocno spada drugi komponent, w którym dominującą rolę odgrywa spowolnienie gospodarcze w Niemczech. Dodatkowo przez odwrócenie cyklu zapasów oraz spadek popytu firmy decydują się ciąć koszty, więc wykorzystują nagromadzone zapasy półproduktów, co przekłada się na dalszy spadek popytu. W efekcie przedsiębiorstwa redukują zatrudnienie, na razie poprzez ograniczanie skali rekrutacji nowych pracowników. Z pozytywnych informacji spowolnienie gospodarcze prowadzi do spadku cen w przemyśle, zatem w następnych miesiącach można się spodziewać dalszej deflacji w przemyśle i dezinflacji w cenach konsumentów.

W czwartek Rada Polityki Pieniężnej zadecydowała o utrzymaniu stóp procentowych NBP na niezmienionym poziomie. W świetle obecnych danych makroekonomicznych można zakładać, iż dezinflacja będzie postępować, pomimo bardzo luźnej polityki pieniężnej. Jednocześnie najnowsza projekcja wskazuje, że inflacja zejdzie do celu inflacyjnego dopiero w 2025 roku (50% przedziału ufności dla projekcji inflacji wynosi wtedy 2,1-4,4%). Tempo powrotu do celu inflacyjnego (2,5% +/- 1 pkt procentowy) będzie bardzo powolne. RPP preferuje wolniejsze zejście do celu, a nie szybsze z większym spowolnieniem gospodarczym.

Scenariusz dla Polski: Zakładamy, że obecnie gospodarka osiągnęła na przełomie 1 i 2 kwartału dołek aktywności ekonomicznej. Od 2 kwartału gospodarka powinna powoli wracać na ścieżkę wzrostu z powodu wygasania kryzysu kosztów życia i przejściu cyklicznej fazy redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.). Ale do 2024 roku wzrost będzie powolny, poniżej długookresowej średniej.

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

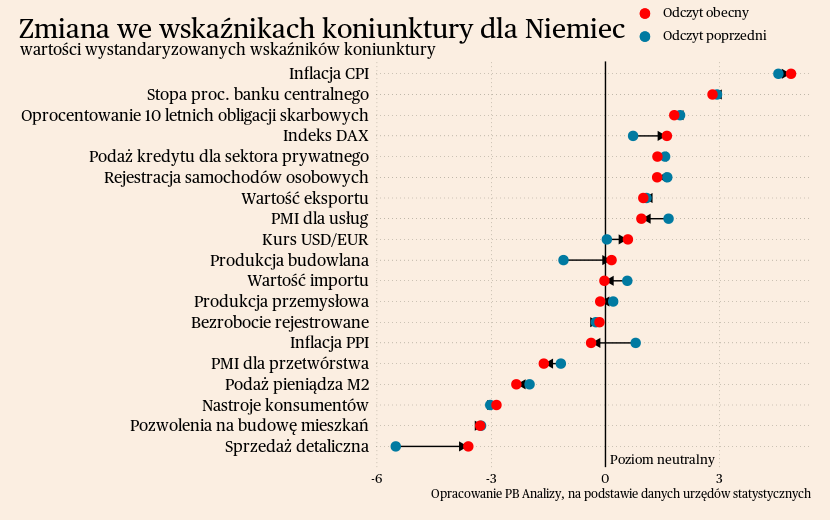

Niemcy

W Niemczech, według badania PMI, sytuacja w przetwórstwie jest najgorsza od trzech lat. Wskaźnik osiągnął poziom zaledwie 40,6 pkt. i był to drugi najniższy wynik na świecie w ostatnim miesiącu. Istotnym źródłem problemów jest brak nowych zamówień, wynikający z braku popytu na towary oraz optymalizacji poziomu zapasów. W średnim terminie przeszkodą w odbudowywaniu produkcji są również oczekiwania. Niemiecki przemysł nie wierzy, że sytuacja może się poprawić, a źródeł obaw jest kilka. Niepokój budzi potencjalna uporczywość inflacji. Źródłem niepewności są też narastające tarcia w polityce międzynarodowej. Niemiecki przemysł ma silne powiązania handlowe z Chinami, których relacje z Zachodem pogarszają się. Wreszcie podwyższona niepewność wpływa także na gospodarstwa domowe, które są mniej skłonne do konsumpcji. Widać to m. in. w rekordowo niskiej rocznej dynamice sprzedaży w handlu detalicznym w ostatnich miesiącach.

Sektor usług trzyma się znacznie lepiej niż przemysł, lecz sytuacja stopniowo pogarsza się również tam. Wskaźnik PMI dla usług osiągnął poziom 54,1 - wyraźnie powyżej neutralnego poziomu 50 pkt, ale najniżej od trzech miesięcy. Wzrost popytu spowalnia. Jest to objaw wygasania efektu przesunięcia popytu od towarów do usług. Coraz większe znaczenie zaczyna odgrywać spadek dochodów realnych. Równocześnie przez dużą liczbę wakatów firmy odczuwają presję kosztową ze strony rosnących wynagrodzeń.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie jednak ścieżka przemysłu jest nieco gorsza od oczekiwań. Natomiast lepsze wyniki usług sprawiają, że wciąż oczekujemy dodatniej dynamiki PKB na koniec roku, przy czym wciąż jest to poniżej 1 proc. Wzrost PKB nie przekroczy na koniec roku 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

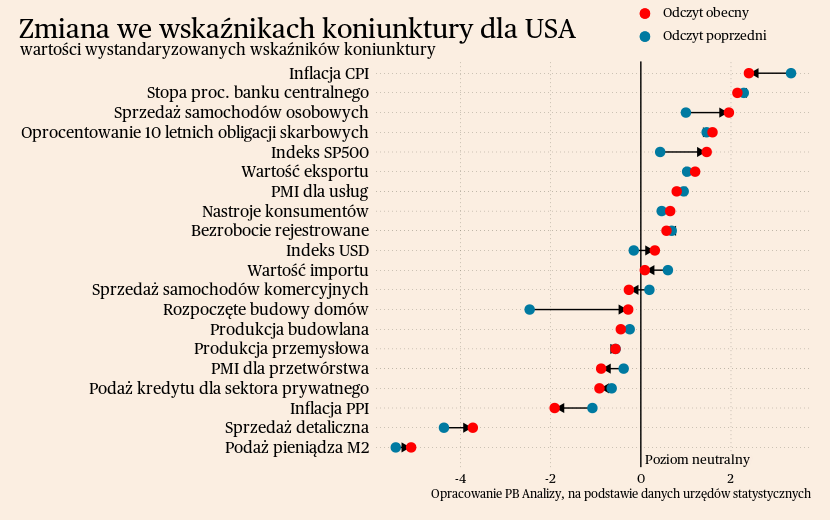

USA

W Stanach Zjednoczonych koniunktura w przetwórstwie wyraźnie się ochłodziła. Wskaźnik PMI obniżył się do poziomu 46,4 pkt wobec 48,4 pkt w maju. Popyt ze strony krajowych i zagranicznych konsumentów jest niski, a liczba nowych zamówień spada najszybciej od roku. Za spadek popytu obwiniane jest odwrócenie cyklu zapasów oraz zacieśnianie polityki pieniężnej. Znacznie korzystniej prezentuje się sytuacja w oczekiwaniach, co przejawia się we wzroście zatrudnienia. Amerykański sektor przetwórczy wypełnia istniejące wakaty, a gdyby bał się załamania gospodarki to nie prowadziłby rekrutacji nowych pracowników.

Optymistyczny obraz gospodarki dopełnia stan sektora usług. W czerwcu wskaźnik PMI dla usług wyniósł 54,4 pkt. Rozgrzana koniunktura wynika z bardzo mocnego popytu krajowego oraz eksportowego. Amerykańskie przedsiębiorstwa zgłaszają wręcz problem z tym, że nie mają wystarczających mocy przerobowych, aby zrealizować wszystkie zlecenia. W rezultacie zwiększają zatrudnienie, co przy rozgrzanym rynku pracy skutkuje wzrostem wynagrodzeń oraz wzrostem cen usług. Z tego powodu oczekiwania w sektorze są optymistyczne. Firmy nie spodziewają się istotnego spadku popytu, a nawet w przypadku przejściowych problemów mają szereg zaległych zamówień, które będą mogły wypełniać w międzyczasie.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszyły bardzo niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Natomiast rosną usługi. Gospodarkę dołują wysokie stopy procentowe, ale napędza spadek cen energii. Coraz częściej mówi się też o pozytywnym wpływie cyfrowej rewolucji technologicznej (w dziedzinie tzw. sztucznej inteligencji) na wzrost.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

Chiny

W Państwie Środka odbudowa aktywności gospodarczej w przemyśle postępuje w ślimaczym tempie. Wskaźnik PMI dla przetwórstwa jest powyżej neutralnego poziomu 50 pkt (50,5 pkt w czerwcu), a produkcja powoli rośnie. Jednak spodziewano się znacznie żwawszego pobudzenia aktywności gospodarczej po pandemii. Przyczyny leżą w słabym wzroście popytu krajowego i w spadkach popytu zagranicznego. Ze względu na słaby wzrost produkcji firmy tną zatrudnienie, przyczyniając się do narastania problemów bezrobocia w Chinach.

Trochę szybciej odbudowują się usługi, ale tempo jest wyraźnie wolniejsze od oczekiwań rynkowych. Popyt na usługi rośnie głównie za sprawą powrotu konsumentów po okresie restrykcji pandemicznych. Jednak przez niestabilną sytuację na rynku pracy oraz brak nadmiarowych oszczędności popyt rośnie znacznie wolniej od oczekiwań. Z tego powodu firmy usługowe zwiększają zatrudnienie w minimalnym stopniu i nie są w stanie wyrównać etatów traconych w przemyśle. Jednocześnie rachityczny popyt nie daje przestrzeni przedsiębiorstwom do podnoszenia cen. Chiny, w przeciwieństwie do Zachodu, zmagają się z niską inflacją.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest otarcie się o tą wartość od dołu. Odbicie będzie zachodzić głównie w usługach, toteż zniesienie obostrzeń pandemicznych nie przełoży się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane o inflacji.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.