W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanej dynamice rocznej oraz w wystandaryzowanym odchyleniu od poziomu referencyjnego. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

Mediana wskaźników poprawiła się w Polsce, a obniżyła się w Niemczech, USA oraz Chinach. Polska prezentuje się najgorzej spośród wszystkich analizowanych gospodarek, gdyż znajduje się na dnie cyklu koniunkturalnego. W Niemczech wskaźniki wyraźnie spadły. Gospodarkę podtrzymuje motoryzacja oraz sektor maszynowy, ale kryzys energetyczny oraz skokowy wzrost cen żywności odbijają się na konsumentach. W Stanach Zjednoczonych hamowanie wskaźnika jest wyraźne. Spada produkcja przemysłowa oraz sprzedaż detaliczna, ale w coraz wolniejszym tempie, co sugeruje, że gospodarka powoli powraca na ścieżkę wzrostu. W Chinach na wierzch wychodzą problemy strukturalne gospodarki, utrudniające odbudowę koniunktury. Silny spadek popytu krajowego i zagranicznego spycha gospodarkę Chin w obszar kryzysu.

Polska

W czerwcu produkcja przemysłowa w Polsce spadła o 1,4 proc. r/r (wobec spadku o 2,8 proc. w maju), a w przetwórstwie spadła o 0,7 proc. r/r (wobec spadku o 2,3 proc. w miesiącu wcześniej). Najważniejszym czynnikiem ograniczającym produkcję jest szok energetyczny. Ceny energii są wyższe niż rok wcześniej i przebija się to w kompozycji sektorowej wzrostu produkcji. Najmocniej tracą przemysły energochłonne i zużywające gaz - metalurgiczny i chemiczny. Drugim czynnikiem spadków jest przesycenie rynku dobrami trwałymi. Ujawnia się to w załamaniu produkcji mebli. Branża meblarska od kilku kwartałów znajduje się w kryzysie, po okresie pandemicznego boomu. Ogółem przemysł nie jest w aż tak fatalnej kondycji z uwagi na luzowanie napięć w łańcuchach dostaw. Produkcja maszyn, samochodów oraz elektroniki wymaga licznych komponentów, dlatego stabilniejsze warunki transportu przekładają się na mniejsze koszty produkcji.

O słabym popycie świadczy również kolejny spadek dynamiki wskaźnika PPI. W czerwcu ceny w przemyśle urosły o 0,5 proc. r/r (wobec wzrostu o 2,8 proc. w maju). W przetwórstwie ceny spadły o 4,1 proc. r/r (przy spadku o 2,8 proc. miesiąc wcześniej). Obniżenie dynamiki cen oraz spadki w produkcji świadczą o spadku popytu na towary w gospodarce. Wynika to z obniżenia dochodów realnych ludności, wysokiej niepewności gospodarczej oraz odwrócenia cyklu zapasów. Po stronie kosztowej również występują czynniki, które będą zmniejszały ceny. Szok energetyczny wygasa, a warunki logistyczne się poprawiają. Składa się to na obraz dalszej dezinflacji w przemyśle, która niedługo wejdzie w fazę deflacji. Będzie to przekładało się na dalsze obniżanie presji inflacyjnej.

Możliwym ryzykiem dla scenariusza spadku inflacji jest poprawa optymizmu konsumentów. Wskaźnik koniunktury konsumenckiej wzrósł dziewiąty miesiąc z rzędu. Rośnie praktycznie każdy komponent, od ocen sytuacji finansowej po zmniejszenie obaw o rynek pracy. Równocześnie w czerwcu zaczęły rosnąć realne wynagrodzenia. Najważniejsze determinanty popytu, czyli dochód oraz oczekiwany dochód, zaczynają się poprawiać, co może się przełożyć na zmniejszenie skali spadku popytu na towary. W konsekwencji spadek inflacji może nie być aż tak gładki. Jakkolwiek spodziewamy się, że czynniki podażowe przeważą nad poprawą popytu.

Scenariusz dla Polski: Zakładamy, że gospodarka osiągnęła w drugim kwartale dołek aktywności ekonomicznej. Od przełomu drugiego i trzeciego kwartału gospodarka powinna powoli wracać na ścieżkę wzrostu, z powodu wygasania kryzysu kosztów życia i przejścia cyklicznej fazy redukcji zapasów. Wzrost gospodarczy na przełomie 2023/2024 zbliży się do 2 proc. rok do roku (wobec średniej historycznej na poziomie ok. 3,5 proc.).

Podsumowanie danych dla Polski znajduje się na Wykresie 1.

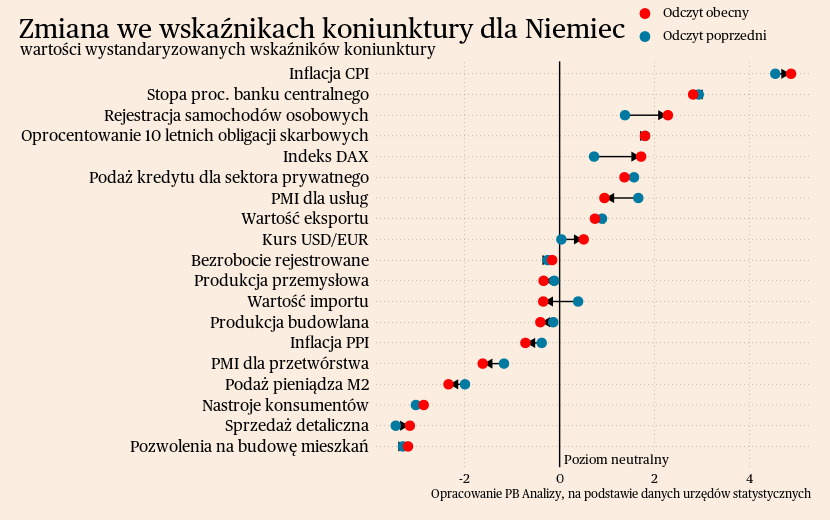

Niemcy

W Niemczech przemysł zbliża się do deflacji. Indeks cen PPI wzrósł w czerwcu o 0,13 proc r/r (przy 1 proc. wzroście miesiąc wcześniej). Najbardziej spadają ceny dóbr energochłonnych oraz pośrednich. Wynika to z odwrócenia cyklu zapasów oraz zakończenia kryzysu energetycznego w Niemczech. Rosną natomiast ceny maszyn oraz żywności. W pierwszym przypadku pomaga mocny popyt inwestycyjny realizujący zaległe zamówienia. Ceny żywności rosną bardzo mocno w każdym kraju ze względu na warunki pogodowe oraz słabe przełożenie cen surowców rolnych na ceny sprzedaży.

Scenariusz dla Niemiec: Nasz scenariusz bazowy zakłada bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie jednak dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Korzystne warunki w usługach skłaniają do założenia, że na koniec roku dynamika PKB będzie dodatnia, ale poniżej 1 proc. r/r.

Podsumowanie danych dla Niemiec znajduje się na Wykresie 2.

USA

W Stanach Zjednoczonych sytuacja w przemyśle jest bardzo zróżnicowana pomiędzy sektorami. Ogółem produkcja przemysłowa zmniejszyła się o 0,4 proc. r/r (w porównaniu z wzrostem o 0,3 proc. miesiąc wcześniej). Składają się na ten wynik sektory notujące wzrosty, jak np. motoryzacja, jak i sektory pogrążone w kryzysie, jak meblarstwo. Kluczem podziału nie jest, jak w Europie, kryzys energetyczny czy luzowanie napięć w łańcuchach dostaw. Bardziej wyraźnym podziałem są tutaj spadki w konsumpcyjnych dobrach trwałych (meble, urządzenia elektryczne) oraz w dobrach kapitałowych (maszyny i urządzenia). Rosną natomiast półprodukty (wyroby chemiczne, wyroby metalowe), a także motoryzacja, która podlega efektowi niskiej bazy z zeszłego roku.

Popyt gospodarstw domowych na towary w USA powoli się odbudowuje, ale wciąż jest niższy niż rok wcześniej. Sprzedaż detaliczna w czerwcu spadła o 1,5 proc. r/r. Najmocniej spadała sprzedaż żywności, ponieważ spadki cen surowców rolnych nie przeniosły się jeszcze na ceny detaliczne, a jednocześnie szybko rośnie sprzedaż usług gastronomicznych. Pozostałe kategorie rosną w ujęciu miesięcznym, co świadczy o powolnym odbudowywaniu się popytu konsumpcyjnego. Wynika to z coraz wolniejszego spadku dochodów realnych, wygaszania niepewności gospodarczej oraz stabilnej sytuacji na rynku pracy.

Scenariusz dla USA: Zakładamy, że w tym roku gospodarka będzie rosła powoli, ale nie wpadnie w recesję. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Dezinflacja postępuje, bez istotnego pogorszenia warunków na rynku pracy.

Podsumowanie danych dla USA znajduje się na Wykresie 3.

Chiny

W drugim kwartale 2023 roku chińska gospodarka znalazła się w zastoju. W ujęciu kwartalnym wzrost wyniósł jedynie 0,8 proc. Gdyby taka stopa wzrostu utrzymała się przez cały rok, to gospodarka urosłaby jedynie o 3,3 proc., znacznie poniżej celu rządu. Słaba koniunktura dotyczy praktycznie wszystkich obszarów aktywności gospodarczej.

W obszarze dóbr sprzedaż detaliczna w czerwcu urosła jedynie o 3,1 proc. r/r, a produkcja przemysłowa tylko o 4,4 proc. r/r (wobec średniej 6,1 proc. w latach 2015-2019). Eksport towarów spadł o 12,4 proc. r/r. Świadczy to o bardzo niskim popycie krajowym i zagranicznym na chińskie towary.

Powoli wygasa również boom w sektorze usługowym. Wzrost wyniósł już tylko 6,8 proc. r/r i jest napędzany przede wszystkim przez efekt niskiej bazy w hotelarstwie i gastronomii. Sektory takie jak IT czy usługi biznesowe pozostają w tyle.

Najważniejszym problemem Chin jest skrajnie negatywny sentyment gospodarczy, połączony z niepewnością dochodów. Po pandemii firmy nie odtworzyły utraconych miejsc pracy. Bezrobocie wśród młodych Chińczyków osiągnęło rekordowy poziom 21,3 proc. Chiński rynek pracy działa słabo, ma problemy z przyjęciem nowych pracowników. Niestabilność zatrudnienia przekłada się na niestabilność dochodów.

Sentyment gospodarczy w Chinach jest niski, wywołując mechanizm samospełniającej się przepowiedni. Ludzie oraz firmy oczekują bardzo powolnego wzrostu gospodarczego i wzrostu wynagrodzeń, dlatego ograniczają już dzisiaj wydatki. Przez ograniczenie wydatków dzisiaj sami przyczyniają się do niższego wzrostu gospodarczego, więc realizuje się samospełniająca się pętla oczekiwań.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tej wartości od dołu. Odbicie zachodzi tylko w usługach, dlatego zniesienie obostrzeń pandemicznych nie przełożyło się na istotną presję na wzrost cen towarów, co potwierdzają ostatnie dane dotyczące inflacji i aktywności w poszczególnych sektorach.

Podsumowanie danych dla Chin znajduje się na Wykresie 4.

Wykres 1.

Wykres 2.

Wykres 3.

Wykres 4.