W każdym tygodniu aktualizujemy informację o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy w wystandaryzowanym odchyleniu od długookresowej średniej. Dzięki temu możemy porównywać dane o różnych cechach statystycznych i pokazywać odchylenia od długookresowego trendu.

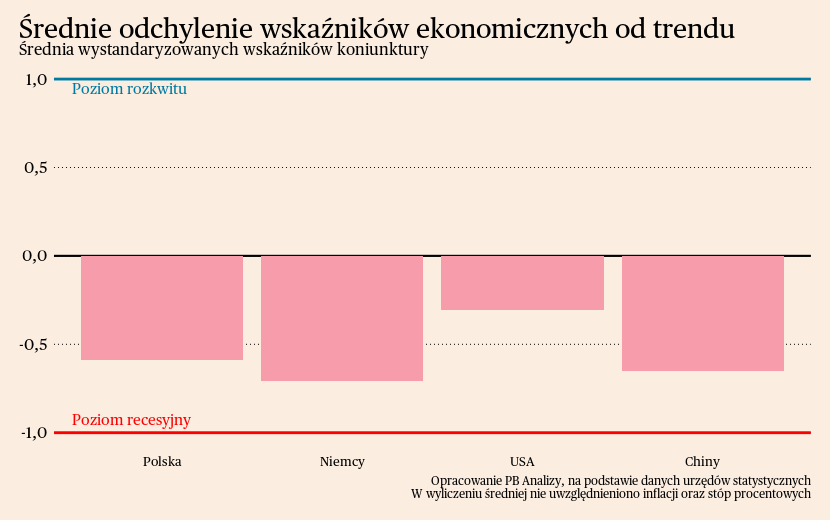

Mediana wskaźników miesięcznych wszędzie znajduje się poniżej średniej długookresowej, koniunktura jest więc wciąż schłodzona. W Polsce i Stanach Zjednoczonych jest relatywnie najwyżej, a w Niemczech i Chinach najniżej. W Polsce fatalna jest koniunktura w przemyśle, ale poprawiają się nastroje w usługach, m.in. dzięki odbudowie nastrojów konsumentów. W Niemczech koniunktura negatywnie zaskakuje, co objawia się bardzo niskim odczytem PMI dla przetwórstwa i usług. Gospodarka Stanów Zjednoczonych trzyma się w dobrej formie, zwłaszcza rynek pracy oraz sektor usługowy. W Chinach marazm gospodarczy wywołany kryzysem na rynku nieruchomości oraz pesymizmem konsumentów nie ustępuje.

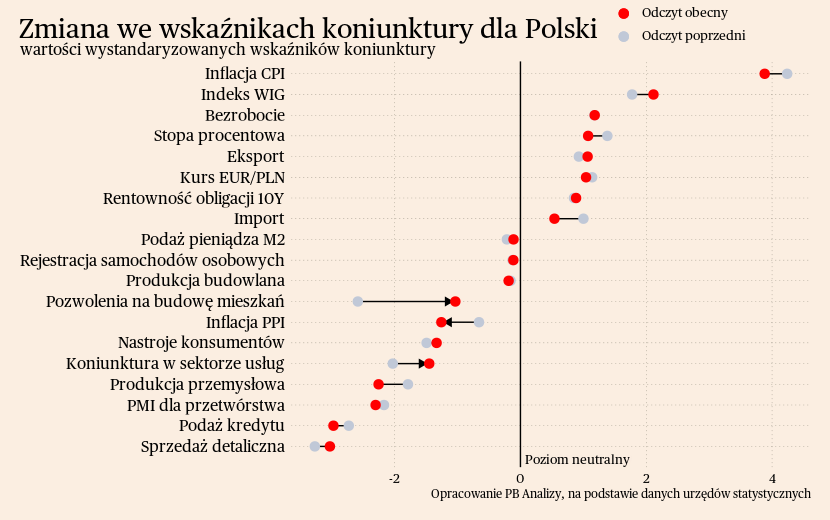

Polska

W Polsce przemysł doświadcza ciągłego spadku zamówień. Wskaźnik PMI dla przetwórstwa wyniósł w lipcu jedynie 43,1 pkt wobec 43,5 pkt miesiąc wcześniej. Największy wkład w słaby wynik miała właśnie bardzo niska liczba nowych zamówień. Wynika to głównie z niskiego popytu z Niemiec, gdzie przemysł znajduje się wciąż w dołku. Spadek popytu dotyczy głównie sektora dóbr pośrednich.

Załamanie w przemyśle i słabe zamówienia zagraniczne mogły być przyczyną zaskakującej decyzji Rady Polityki Pieniężnej o obniżeniu stóp procentowych o 75 punktów bazowych. Bank centralny osłabił tym samym złotego i wsparł konkurencyjność cenową eksportu. Chociaż jest to jednocześnie ruch stwarzający ryzyko wydłużenia okresu podwyższonej inflacji.

Jednocześnie nastroje w sektorze usług w ostatnich miesiącach się poprawiają. Według wskaźnika koniunktury Komisji Europejskiej dla polskich usług nastroje w sierpniu były najlepsze od lutego 2022 roku, czyli ostatniego momenty sprzed rozpoczęcia wojny w Ukrainie. Jest to efekt poprawy nastrojów konsumentów, które są również najwyższe od ponad półtora roku. Widać, że spadek inflacji i odbudowa potencjału zakupowego klientów są stopniowo coraz bardziej odczuwalne przez przedsiębiorstwa. Wydaje się, że w ciągu kilku miesięcy te impulsy powinny również dotrzeć do przemysłu.

Scenariusz dla Polski: W naszym scenariuszu zakładaliśmy, że polska gospodarka zaczęła wychodzić z dołka w drugim kwartale. Jednak PKB obniżył się w drugim kwartale w porównaniu do pierwszego. Ścieżka polskiej gospodarki jest zatem nieco gorsza od naszych założeń. Teraz zakładamy powolne ożywienie od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym. Uważamy, że ustąpienie wstrząsu inflacyjnego musi przełożyć się na jakąś poprawę popytu. Jednak wzrost PKB w ostatnim kwartale będzie niski i może ledwo przekroczyć 1 proc. rok do roku.

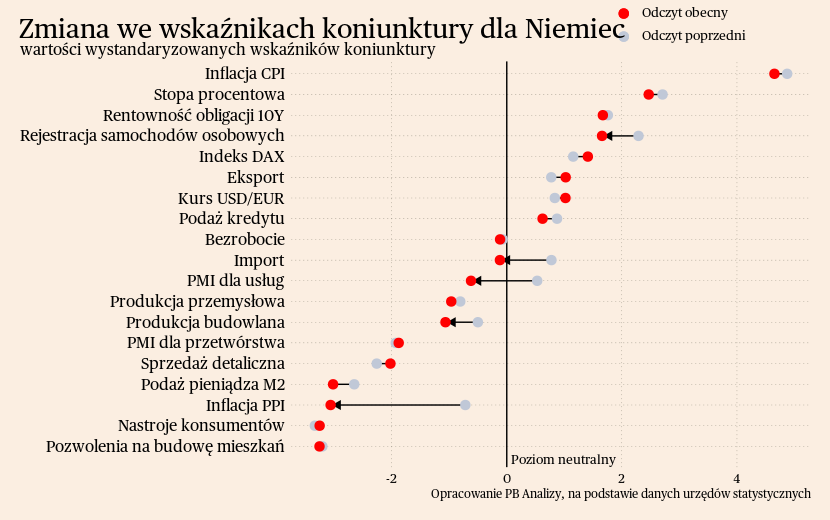

Niemcy

W Niemczech koniunktura w przemyśle jest w bardzo złym stanie. Wskaźnik nastrojów PMI w ostatnim miesiącu wyniósł jedynie 39,1 pkt, co stanowi minimalną poprawę w porównaniu z miesiącem poprzednim. Duży wpływ na spowolnienie gospodarki w Niemczech mają efekty wtórne kryzysu energetycznego oraz marazm gospodarczy w Chinach. Słabe nastroje znajdują odzwierciedlenie w faktycznej produkcji. W lipcu (ostatnie dostępne dane) produkcja przemysłowa w Niemczech spadła o 2,1 proc. r/r, a przemysł po usunięciu energetyki i budownictwa o 1,8 proc. m/m (gdyby takie tempo spadku m/m utrzymałoby się przez 12 miesięcy, to produkcja spadłaby o -19,6 proc.).

Kryzys energetyczny wciąż wpływa na gospodarkę Niemiec, pomimo spadku cen surowców energetycznych. Producentom dóbr energochłonnych brakuje zamówień. Ponadto przemysł może obawiać się nawrotu wzrostu cen podczas następnego sezonu grzewczego. W Niemczech jest też mocno odczuwalny marazm gospodarczy panujący w Chinach – powiązania handlowe między tymi krajami są bardzo mocne. Mniejszy popyt na niemieckie samochody czy maszyny w Chinach przekłada się na problemy eksporterów, które następnie rozchodzą się w łańcuchu wartości.

Najbardziej negatywnym sygnałem jest osłabienie koniunktury w usługach. Indeks nastrojów PMI dla usług w Niemczech spadł w sierpniu do 47,3 pkt, wobec 52 pkt w lipcu. Tym samym nadzieje, że usługi podtrzymają gospodarkę na powierzchni stopniowo wyparowują. Bardzo możliwe, że Niemcy będą utrzymywały się w płytkiej recesji jeszcze przez kilka miesięcy.

Scenariusz dla Niemiec: Nasz scenariusz zakładał bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Wygląda też na to, że gorsza od oczekiwań jest sytuacja w usługach. Zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku.

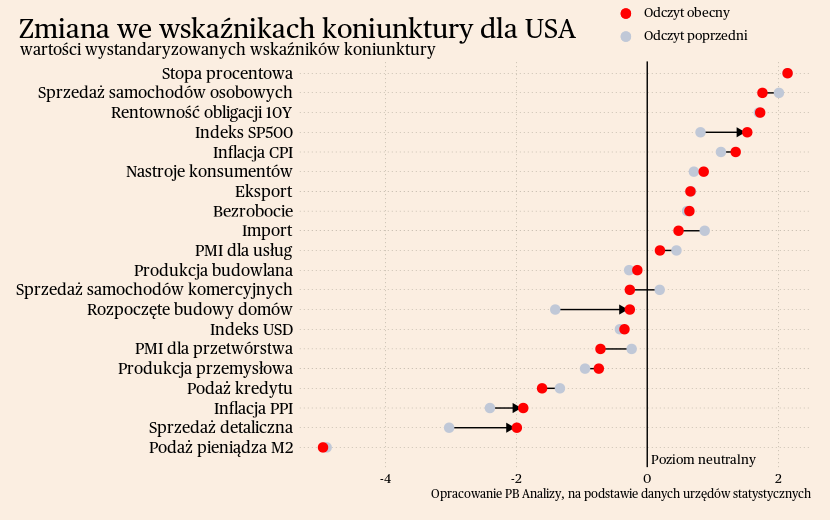

USA

Koniunktura w przemyśle w USA lekko się ochłodziła. Wskaźnik PMI w USA spadł z 49 pkt w lipcu do 47,9 pkt w sierpniu. Jest to poniżej neutralnego poziomu 50 pkt, ale zdecydowanie wyżej niż w Europie. Najważniejszym czynnikiem w sierpniu był spadek liczby zamówień, który pociągnął za sobą spadek produkcji. Nie przełożyło się to jednak istotnie na oczekiwania producentów. Te są niezłe.

Lekkie schłodzenie koniunktury wystąpiło również w usługach. Wskaźnik PMI dla usług spadł do 50,5 pkt w sierpniu, w porównaniu z 52,3 pkt miesiąc wcześniej. Najważniejszym źródłem spadku wskaźnika była mniejsza liczba nowych zamówień. Słabszy popyt wynikał z zacieśniania polityki monetarnej oraz spadku dochodów realnych klientów na skutek szoku inflacyjnego. Spowolnienie na rynku krajowym jest niwelowane przez wzrost zamówień z zagranicy. Przedsiębiorstwa usługowe postrzegają problemy w popycie jako przejściowe.

O tym, że ochłodzenie koniunktury jest niewielkie, najlepiej świadczy kondycja rynku pracy w USA. W sierpniu kolejny miesiąc z rzędu zwiększyło się zatrudnienie. Warto zwrócić uwagę, że rośnie zatrudnienie w sektorze informatycznym, który w poprzednim roku był pod presją. Wzrosty widać również w budownictwie, które korzysta na boomie inwestycyjnym napędzanym przez stymulację fiskalną i budownictwo przemysłowe. A więc rozwijają się te sektory, które teoretycznie miały tracić na wysokich stopach procentowych, czy to przez niższe inwestycje finansowe wysokiego ryzyka (informatyka), czy niższe nakłady na aktywa trwałe (budownictwo). To pokazuje, że gospodarka wymyka się spod monetarnego topora.

Jednocześnie wzrost zatrudnienia w USA i dobra koniunktura na rynku pracy zupełnie nie przeszkadzają w spadku inflacji. Wynika to z faktu, że dostosowanie rynku pracy do wyższych stóp procentowych następuje głównie poprzez redukcję wakatów (ofert pracy), a nie zatrudnienia. Oznacza to, że przedsiębiorstwa coraz łatwiej mogą zapełniać wakaty, dzięki czemu nie muszą aż tak konkurować o pracowników za pomocą wynagrodzeń. A to pomaga w dezinflacji. Bank centralny jest coraz bardziej przekonany, że inflację da się obniżyć bez znacznego wzrostu bezrobocia, w co dotąd większość ekonomistów nie wierzyła.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Wprawdzie niektóre sektory borykają się z problemami, ale jako całość gospodarka odnotowuje wzrost powyżej trendu historycznego i powyżej naszych oczekiwań. Monitorowane przez nas miesięczne wskaźniki makroekonomiczne nie mogą uchwycić dobrej sytuacji w usługach, ponieważ z sektorów usługowych jest mało danych o wysokiej częstotliwości. Ale w danych o PKB widać siłę. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rósł w tempie lekko powyżej 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszył niski wzrost produkcji przemysłowej oraz marazm w sprzedaży detalicznej. Niezła jest sytuacja w usługach. Najbardziej pozytywny jest fakt, że udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez recesji. Natomiast fakt, że w wielu sektorach sytuacja jest raczej trudna wskazuje, że obecny epizod nadzwyczaj silnego wzrostu może nie być długi. Wydaje się, że w przyszłym roku dynamika PKB będzie nieco niższa niż teraz.

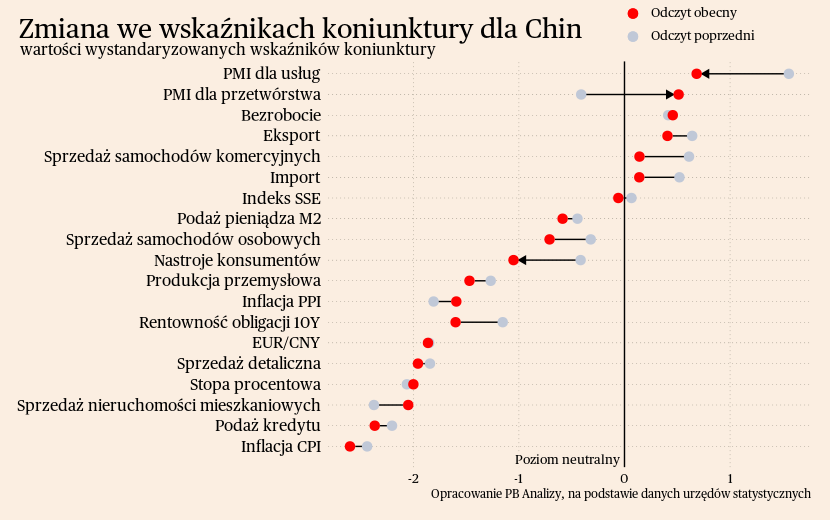

Chiny

W Chinach w ostatnim miesiącu trochę poprawiły się odczyty wskaźnika nastrojów PMI dla przetwórstwa. Wzrósł on do 51 pkt w sierpniu, wobec 49,2 pkt miesiąc wcześniej. Jednakże wskaźnik na przestrzeni ostatnich miesięcy oscyluje - raz rośnie, a raz spada - dlatego do pojedynczego odczytu należy podchodzić z pewną rezerwą.

Głównym czynnikiem wspierającym wzrost w tym miesiącu był popyt krajowy. Firmy zredukowały tempo redukcji zapasów oraz odnotowały większy popyt ze strony gospodarstw domowych. Spadł natomiast popyt zagraniczny. Jest to spowodowane stagnacją gospodarczą w Europie oraz napięciami politycznymi pomiędzy Chinami a Zachodem.

W usługach natomiast nastąpiło ochłodzenie koniunktury. Wskaźnik PMI dla usług w Chinach spadł do 51,8 pkt w porównaniu z 54,1 pkt miesiąc wcześniej. Firmy nadal zwiększają rozmiary swojej aktywności gospodarczej, lecz w wolniejszym tempie.

Największym zmartwieniem przedsiębiorstw usługowych jest presja kosztowa ze strony wynagrodzeń. Rynek pracy w Chinach jest nieefektywny. Edukacja publiczna nie dostarcza odpowiednio wykształconych pracowników, pośrednictwo pracy jest bardzo ograniczone, a migracje wewnątrz kraju są utrudnione. W rezultacie nawet przy obecnym poziomie bezrobocia w Chinach występuje problem nieobsadzonych wakatów.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć do oficjalnych statystyk z Chin trzeba podchodzić z dużą ostrożnością. Odbicie zachodzi tylko w usługach. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury.