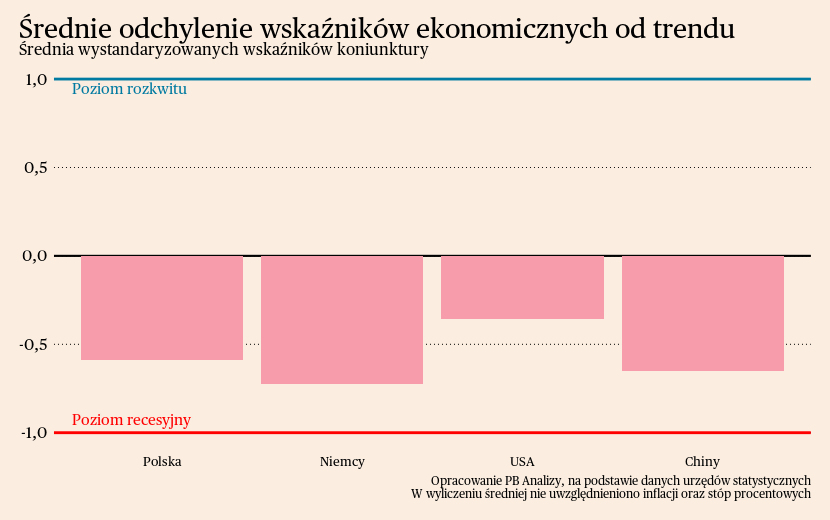

W każdym tygodniu aktualizujemy informacje o kondycji światowej gospodarki przez pryzmat 80 wskaźników z czterech gospodarek – Polski, Niemiec, Stanów Zjednoczonych i Chin. Wszystkie analizowane przez nas wskaźniki można obserwować i pobierać na naszej platformie danych PB Analizy. W analizie dane podajemy jako odchylenie od długookresowej średniej (korygowane o zmienność), dzięki temu możemy porównywać dane o różnych cechach statystycznych.

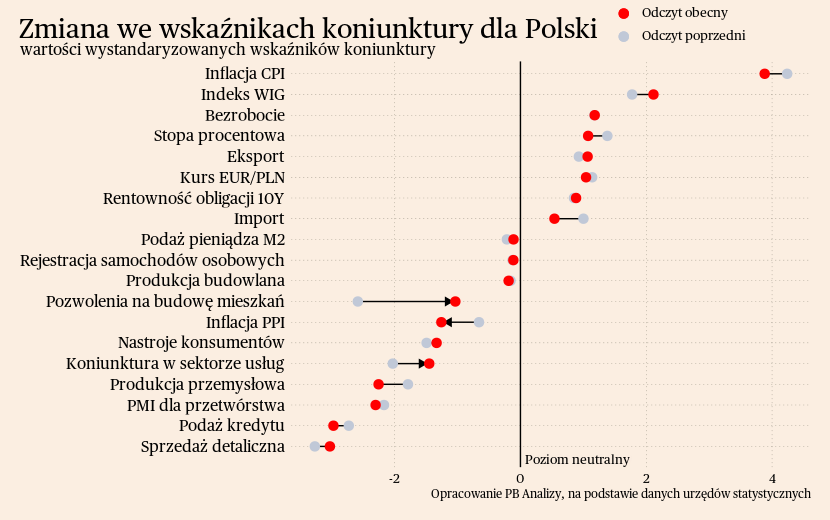

Polska

Eksport z Polski nieco spowolnił w ostatnich miesiącach, co wynika ze spowolnienia u naszych partnerów handlowych. Eksport w euro wzrósł jedynie o 1,3 proc. r/r, co po uwzględnieniu o inflację daje realną dynamikę w okolicach zera. Głównym źródłem spadku eksportu jest odwrócenie cyklu zapasów, przez które najmocniej spada sprzedaż za granicę dóbr pośrednich. Obniża się również eksport dóbr kapitałowych. Jedynym obszarem, w którym eksport wciąż rośnie, jest motoryzacja, w szczególności akumulatory litowo-jonowe.

Trochę lepiej dane eksportowe prezentują się dla usług. W lipcu eksport usług wzrósł o 8 proc. r/r. Nie ma dostępnych danych o inflacji w tym obszarze, ale można szacować, że w przeciągu ostatniego roku eksport usług realnie wzrósł. Wynika to po pierwsze z pełnego zniesienia obostrzeń epidemicznych, które ułatwiły funkcjonowanie polskim firmom transportowym, oraz optymalizacją kosztów przez międzynarodowe przedsiębiorstwa, które zamawiają więcej usług z Polski.

Scenariusz dla Polski: W naszym scenariuszu zakładaliśmy, że polska gospodarka zaczęła wychodzić z dołka w drugim kwartale. Jednak PKB obniżył się w drugim kwartale w porównaniu do pierwszego. Ścieżka polskiej gospodarki jest zatem nieco gorsza od naszych założeń. Teraz zakładamy powolne ożywienie od trzeciego kwartału, wiedzione głównie popytem konsumpcyjnym. Uważamy, że ustąpienie wstrząsu inflacyjnego musi przełożyć się na jakąś poprawę popytu. Jednak wzrost PKB w ostatnim kwartale będzie niski i może ledwo przekroczyć 1 proc. rok do roku.

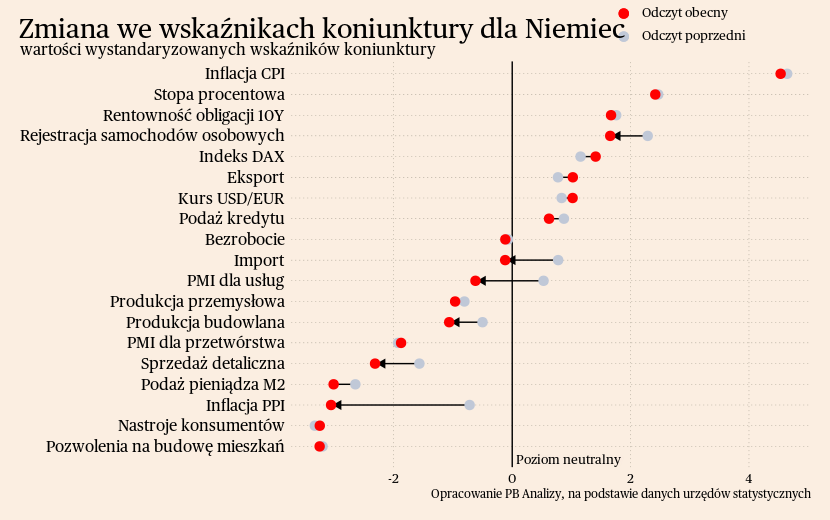

Niemcy

W czwartek Europejski Bank Centralny zdecydował się na podniesienie stóp procentowych dla strefy euro o 25 punktów bazowych. Za podniesieniem stóp procentowych przemawia najnowsza projekcja inflacji dla strefy euro, która wskazuje wyższą ścieżkę inflacji niż poprzednie.

Podwyżka stóp procentowych spotkała się z mieszanym odbiorem. Możliwe, że ECB nie docenia skali spowolnienia gospodarczego, które powinno wspomagać procesy dezinflacyjne. Tak mogą rozumować rynki, na co wskazuje m. in. osłabienie kursu euro względem dolara. Podwyżka stóp procentowych została potraktowana jako zapowiedź kłopotów gospodarczych strefy. Z drugiej strony ECB może wychodzić z założenia, że lepiej zaryzykować płytką recesję niż długotrwałą i uporczywą inflację.

Scenariusz dla Niemiec: Nasz scenariusz zakładał bardzo powolne ożywienie w niemieckim przemyśle napędzane przez spadki cen energii i poprawę siły nabywczej gospodarstw domowych. Na razie dominuje spadek popytu, a przemysł idzie ścieżką gorszą od oczekiwań. Wygląda też na to, że gorsza od oczekiwań jest sytuacja w usługach. Teraz zakładamy, że PKB Niemiec w ostatnim kwartale rok spadnie o 0,2 proc. rok do roku.

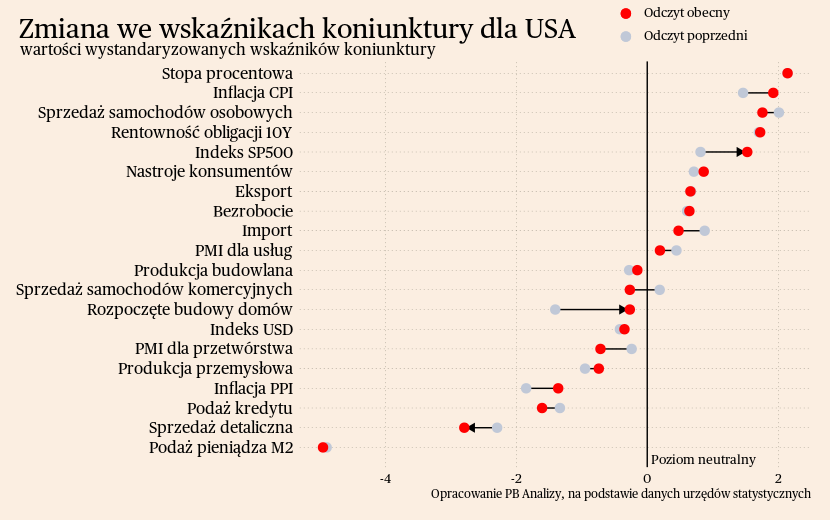

USA

W Stanach Zjednoczonych najważniejszym zjawiskiem gospodarczym w ostatnim miesiącu był gwałtowny wzrost cen paliwa. To spowodowało, że odczyt indeksu CPI wzrósł aż o 0,6 proc. m/m, z czego 0,35 p. p. pochodziło właśnie z cen paliwa. Podobnie sytuacja wygląda w przemyśle, gdzie indeks cen PPI wzrósł o 0,7 proc., z czego 0,5 p. p. pochodziło z cen energii. Cena energii dla producentów wzrosła o 10 proc. m/m.

Głównym źródłem gwałtownego wzrostu cen paliwa było ograniczenie wydobycia ropy naftowej przez Arabię Saudyjską. Na razie nic nie zapowiada, aby Saudowie mieli zwiększyć podaż. Stąd istnieje ryzyko, że szok paliwowy przeleje się do innych sektorów gospodarki, m.in. do kosztów transportu czy produktów ropopochodnych, spowalniając deflację w Stanach.

Pomimo szoku cenowego na stacjach benzynowych, nieźle wygląda sprzedaż detaliczna. Urosła ona o 0,6 proc. m/m, co oczywiście częściowo jest zasługą droższej energii – sprzedaż na stacjach paliw wzrosła o 5,2 proc. m/m (dane o sprzedaży detalicznej podawane są w cenach bieżących. Ale sprzedaż innych produktów również rosła. Amerykańska konsumpcja trzyma się mocno.

Najważniejsze kategorie sprzedaży detalicznej są na plusie, co ma kilka przyczyn. Po pierwsze rośnie sprzedaż dóbr trwałych korzystających z luzowania napięć w łańcuchach dostaw, czyli elektroniki oraz motoryzacji. Po drugie konsumenci najwyraźniej nie uzupełnili zapasów w garderobie po pandemii, gdyż od dłuższego czasu na plusie jest sprzedaż ubrań. Jedyną zadrą jest sprzedaż mebli, ale wynika to z kryzysu rynku mieszkaniowego. Przeprowadzki są najważniejszym źródłem popytu na meble, a tych w ostatnim czasie jest wyjątkowo niewiele.

Scenariusz dla USA: Amerykańska gospodarka, w przeciwieństwie do europejskiej, rośnie szybciej od oczekiwań. Niektóre sektory spotykają się z problemami, ale ogólnie sytuacja wygląda korzystnie, szczególnie w obszarze usług. Dlatego zakładamy, że PKB w najbliższych kwartałach będzie rosło w tempie nieco ponad 2 proc. rok do roku. Odbiciu gospodarczemu będzie towarzyszyła niska dynamika produkcji przemysłowej oraz marazm w sprzedaży detalicznej, a wzrost generowany będzie przez usługi. Udaje się osiągnąć "miękkie lądowanie", czyli dezinflację bez wzrostu bezrobocia i recesji. Istnieje natomiast ryzyko zejścia ze ścieżki wzrostu, jeżeli problemy któregoś z sektorów przełożą się na resztę gospodarki.

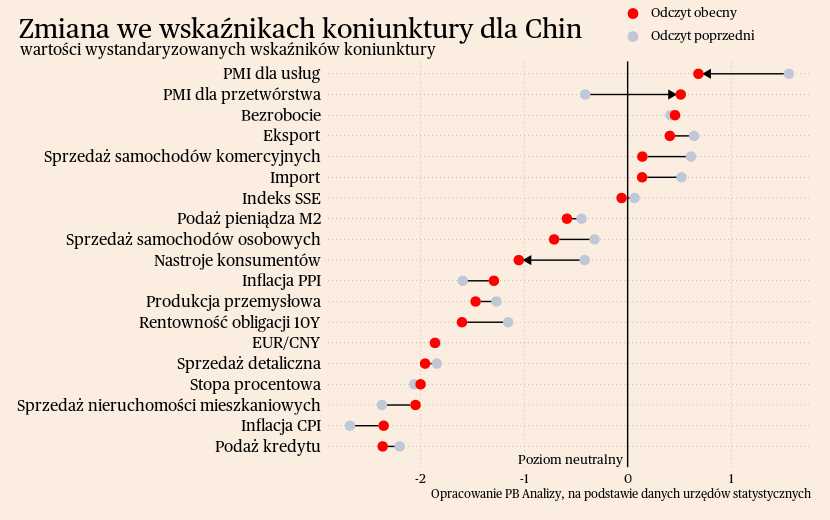

Chiny

W ostatnim miesiącu indeks cen konsumentów w Chinach chwilowo wyszedł z deflacji. Ceny wzrosły o 0,1 proc. r/r, wobec spadku o 0,4 proc. miesiąc wcześniej. Najważniejszym źródłem ostatniego wzrostu dynamiki są czynniki jednorazowe. W północno-wschodnich Chinach wystąpiły ostatnio rekordowe opady deszczu. Region jest istotnym producentem produktów rolnych, dlatego podtopienia i powodzie przełożyły się na reakcję w cenach żywności. Zależnie od dalszego rozwoju sytuacji w regionie ceny mogą pozostać na podwyższonym poziomie przez dłuższy lub krótszy czas. Drugim czynnikiem jednorazowym jest gwałtowny skok cen wieprzowiny. W październiku cena tego mięsa wzrosła o 33 proc. Złożyły się na to opady w północnych Chinach oraz inne czynniki pogodowe. W następnych miesiącach najprawdopodobniej nastąpi tutaj korekta. Jeżeli czynniki pogodowe dalej będą problemem, to istnieje możliwość wykorzystania rezerw krajowych, które również przełożą się na spadek cen.

W odróżnieniu od indeksu cen konsumentów, deflacja w przemyśle dalej trwa. Indeks PPI spadł o 3 proc. r/r, wobec spadku o 4,4 proc. miesiąc wcześniej. Lekka poprawa wskaźnika nie oznacza poprawy sytuacji gospodarczej. Źródłami problemów są czynniki popytowe: niepewność związana z rynkiem nieruchomości, problemy rynku pracy oraz brak popytu eksportowego. W najbliższym czasie czynniki te nie ustąpią, toteż nie ma powodów, by oczekiwać istotnego wyjścia z deflacji.

Natomiast w gospodarce realnej w ostatnim miesiącu nastąpiła niewielka poprawa. Roczna dynamika produkcji przemysłowej wzrosła z 3,7 proc. do 4,5 proc., a dynamika sprzedaży detalicznej z 2,5 proc. do 4,6 proc. Może to oznaczać, że dołek nastrojów konsumentów już minął i teraz koniunktura w Chinach będzie się poprawiać. Jednakże średnioterminowo strukturalne problemy Chin, takie jak nadmierne zadłużenie władz lokalnych czy przeinwestowanie gospodarki, nie zostały rozwiązane, dlatego mogą nawrócić problemy ze wzrostem gospodarczym. Szczyt pesymizmu wobec Chin może być za nami, ale nie należy oczekiwać dynamicznego odwrócenia trendów.

Scenariusz dla Chin: Zakładamy, że w tym roku Chiny oficjalnie zdołają osiągnąć cel wzrostu gospodarczego na poziomie około 5 proc., przy czym bardziej prawdopodobne jest zbliżenie się do tego wyniku od dołu. Jednocześnie trzeba zaznaczyć do oficjalnych statystyk z Chin trzeba podchodzić z dużą ostrożnością. Odbicie zachodzi tylko w usługach. Zniesienie obostrzeń pandemicznych nie przełożyło się na istotną poprawę koniunktury.