Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

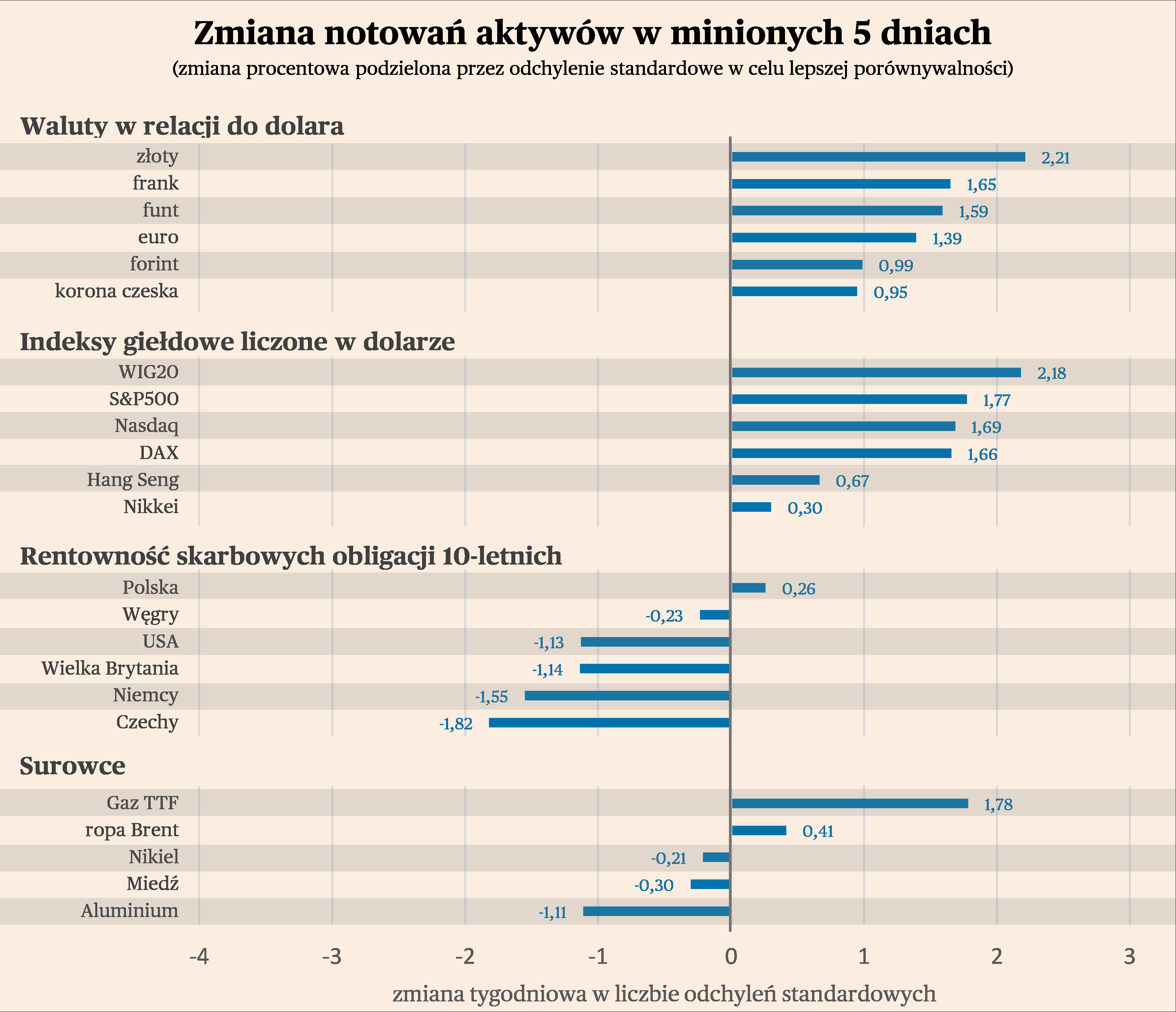

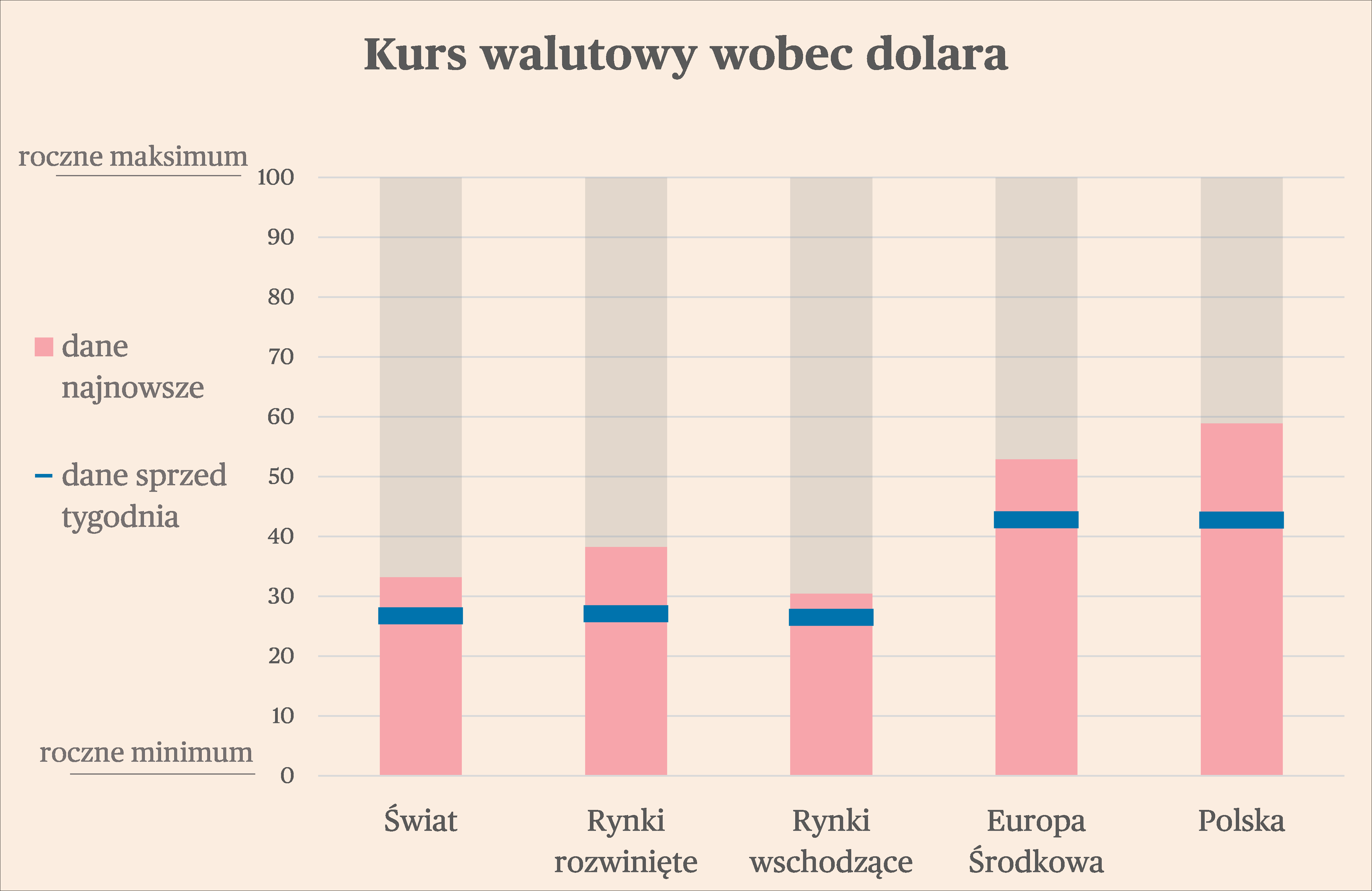

Na rynkach walutowych obserwujemy osłabienie dolara, mimo że kontekst polityczny mógłby sprzyjać wzrostowi strachu i tym samym popytowi na amerykańską walutę. Spośród 17 śledzonych przez nas walut, aż 14 umocniło się do dolara w minionych pięciu dniach, a średnia zmiana kursu wyniosła tylko 1,1 proc. Zdecydowanie najwięcej zyskał polski złoty, co można tłumaczyć na dwa sposoby. Z jednej strony, możliwe jest, iż inwestorzy uznali, że wyprzedaż polskich aktywów po zaskakująco głębokich cięciach stóp procentowych we wrześniu i październiku poszła za daleko. Inflacja szybko spada w całym regionie i może się okazać, że bank centralny nie popełnił dużego błędu tnąc stopy. Z drugiej strony, możliwa jest interpretacja odwrotna – inwestorzy licząc na zmianę władzy po najbliższych wyborach parlamentarnych i tym samym odblokowanie funduszy europejskich, co sprzyjałoby złotemu. Większe prawdopodobieństwo można przyznać pierwszej interpretacji, ponieważ w ostatnich dniach nie nastąpiły istotne zmiany w preferencjach wyborczych i sondażach. Ważne pytanie brzmi również, dlaczego zaczął osłabiać się dolar? Możliwe, że to efekt niższej od oczekiwań inflacji płac i tym samym rosnących nadziei na zatrzymanie cyklu podwyżek stóp procentowych przez Fed. Osłabienie amerykańskiej waluty w ostatnich dniach wykracza poza standardową zmienność z wcześniejszych tygodni, więc może potencjalnie oznaczać dłuższe zatrzymanie w trendzie umocnienia dolara. Intrygujący jest natomiast fakt, że dolar w ogóle nie zyskał po atakach terrorystycznych w Izraelu, które ewidentnie zwiększają ryzyko dużego konfliktu na Bliskim Wschodzie. W reakcji na barbarzyńskie ataki Izrael planuje brutalne niszczenie Strefy Gazy, co może doprowadzić do wojny z niektórymi krajami arabskimi. Ten scenariusz nie musi się zmaterializować, ale jest on widoczny na horyzoncie i może w końcu znaleźć odzwierciedlenie w notowaniach aktywów finansowych.

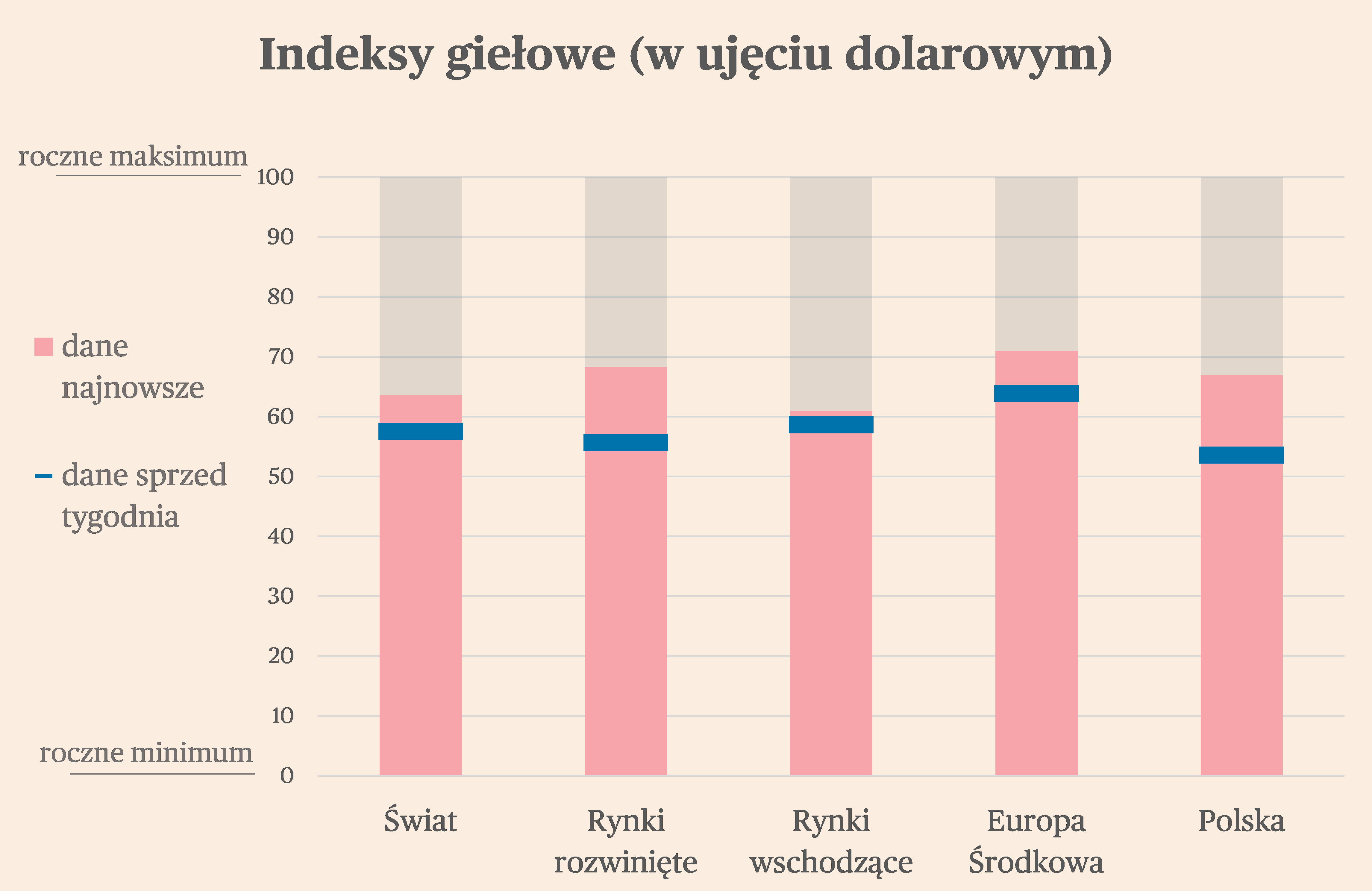

Na rynkach giełdowych panowały w minionych dniach dobra atmosfera i wysoki apetyt na ryzyko. Spośród 16 śledzonych przez nas indeksów, zdecydowana większość zyskała – średnia zmiana liczona w walutach lokalnych wyniosła 1,3 proc. Najmocniej wzrósł polski WIG20 oraz indeksy w Szwecji, USA i Brazylii. Nie ma tu żadnego klucza geograficznego. Wzrost polskich akcji wygląda jak reakcja na wcześniejszą przecenę i wykorzystanie okazji do tańszego kupna papierów. Trudno powiedzieć jednoznacznie, co stoi za wysokim apetytem na ryzyko. Pierwszym kandydatem do wyjaśnienia może być spadek rentowności obligacji skarbowych, których wzrost w poprzednich tygodniach wywierał coraz bardziej negatywny wpływ na rynki akcji. Rentowności odpuściły m.in. w reakcji na spadek inflacji w wielu krajach, który generalnie jest szybszy od oczekiwań. Natomiast na razie trudno mówić o hossie, indeksy znajdują się w połowie drogi między rocznym dołkiem i rocznym szczytem. Trwa szukanie nowej równowagi.

Rentowności obligacji skarbowych obniżyły się w ostatnich dniach na większości rynków, a szczególnie na rynkach rozwiniętych. Jest to ewidentnie efekt zmniejszenia ryzyka inflacyjnego, szczególnie w Stanach Zjednoczonych. Przeciętne wynagrodzenie godzinowe w Stanach we wrześniu było o 4,2 proc. wyższe r/r, a ta dynamika obniża się średnio o ok. 0,2-0,3 pkt proc. na kwartał. To zjawisko ma ogromnie ważne implikacje dla gospodarki i polityki pieniężnej. Pokazuje, że procesy inflacyjne (a nominalny wzrost płac jest przejawem inflacji, w końcu płaca to też cena) mogą się wygaszać nawet przy rosnącym zatrudnieniu i bardzo niskim bezrobociu. To wydawało się jeszcze rok czy dwa lata temu bardzo trudne.

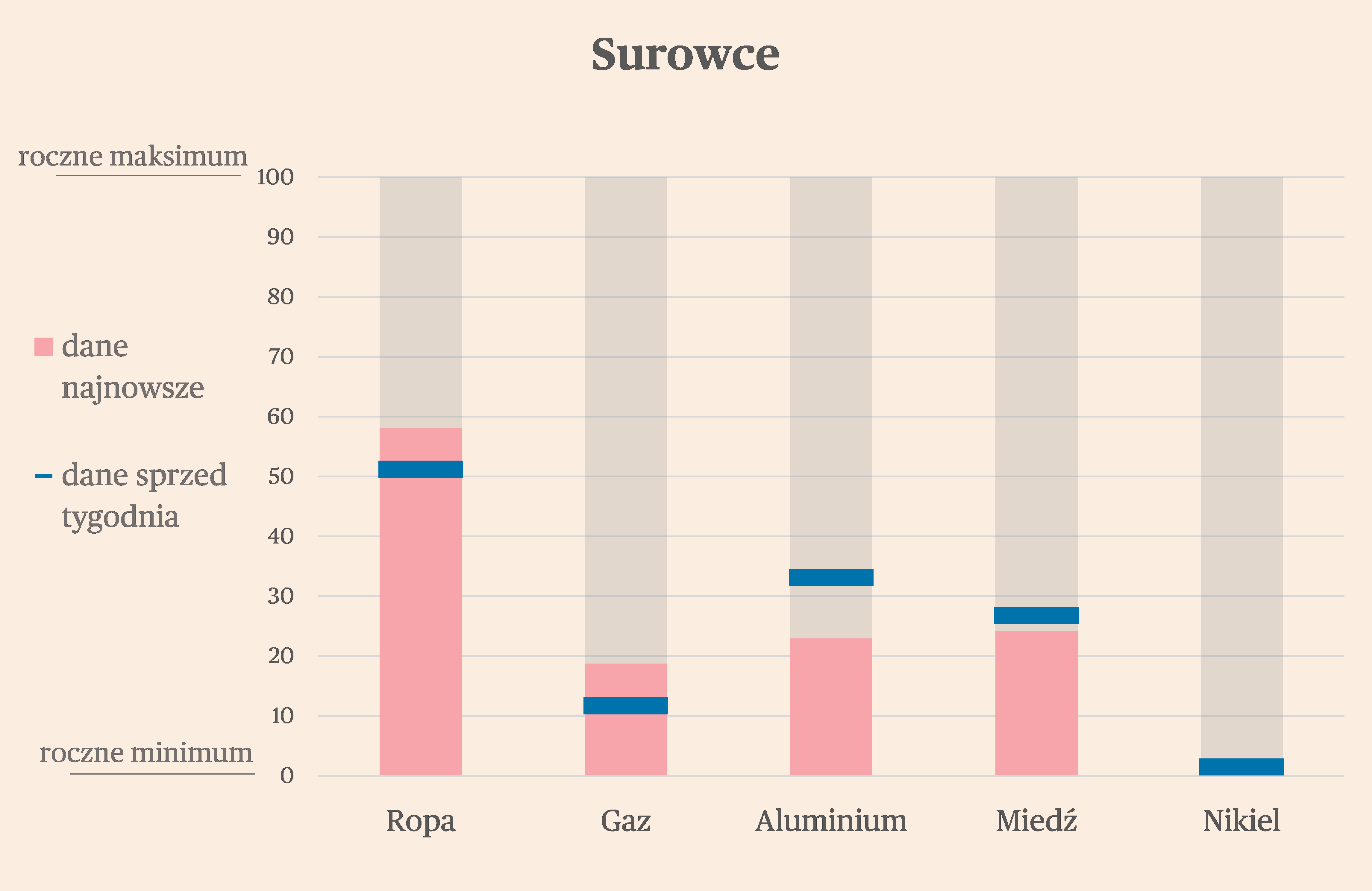

Na rynkach surowcowych widać dywergencję – ceny surowców energetycznych rosną, ceny metali przemysłowych spadają. Pierwsze zjawisko ma jasne do określenia źródło: wzrost napięcia politycznego na Bliskim Wschodzie w wyniku ataków terrorystycznych w Izraelu. Przy czym reakcja nie jest bardzo duża jak na tak istotny wzrost ryzyka. Wpisuje się to właściwie w obraz lekceważenia przez inwestorów szerokich konsekwencji kryzysu politycznego i możliwych scenariuszy wojny. Natomiast trudniej jest określić przyczynę spadku cen metali. W przypadku niektórych metali, takich jak nikiel, ważnym czynnikiem jest rosnąca podaż. Ale dlaczego spadają ceny miedzi czy aluminium, kiedy na świecie coraz więcej jest sygnałów możliwego ożywienia popytu? Może rynek metali wysyła jakiś istotny sygnał o gospodarce, którego nie doceniają inwestorzy na innych rynkach. Zobaczymy.