Firmy masowo ogłaszają odejście od wykorzystywania plastiku na rzecz materiałów biodegradowalnych do produkcji opakowań dla swoich produktów. Jest to duża szansa dla producentów opakowań papierowych, aby pozyskać klientów, którzy dotychczas sprzedawali swoje produkty w opakowaniach z tworzyw sztucznych. O tym, czy tak się stanie zdecyduje w dużej mierze innowacyjność opakowań, co powoduje, że w branży rosną nakłady na badania i rozwój.

Wobec tendencji (przynajmniej deklarowanej) producentów do redukowania zużycia plastiku

w opakowaniach, zwłaszcza w sektorze FMCG (dóbr szybko zbywalnych), przed producentami opakowań papierowych pojawia się szansa. Jest ona tym większa, że niektóre firmy, szczególnie producenci żywności, narzuciły sobie bardziej restrykcyjne podejście do wyrobów z plastiku niż wynikałoby to z regulacji środowiskowych. I przeznaczają na ten cel znaczące kwoty. Częściowo jest to zapewne zabieg marketingowy, bo plastik jest i będzie istotnym materiałem w produkcji opakowań, przynoszącym też wiele korzyści środowiskowych, ale zmiana może mieć realny wpływ biznesowy.

W marcu 2021 roku Coca-Cola ogłosiła, że przeprowadzi rynkowe testy butelki stworzonej głównie z papieru. Jeśli w ich trakcie jej funkcjonalność się sprawdzi to zastąpi ona dotychczasowe plastikowe butelki. Papierowa butelka jest efektem prac spółki joint-venture Paboco założonej przez firmę ALPLA, przetwórcę tworzyw sztucznych, oraz dostawcy i przetwórcy papieru firmę BillerudKorsnäs. Projekt papierowej butelki jest realizowany, oprócz Coca-Coli, wspólnie z koncernami Carlsberg, L’Oreal oraz Absolut.

Niemal identycznym projektem mającym na celu opracowanie butelki składającej się głównie z papieru, zajmuje się konsorcjum firm Stora Enso oraz Pulpex. Przystąpiły już do niego m.in. koncerny spożywcze – PepsiCo, Unilever, Diageo (producent alkoholi, m.in. Johnny Walkera oraz Guinessa), a także koncern farmaceutyczna GSK Consumer Healthcare oraz producent olejów silnikowych i smarów Castrol.

Podobne działania związane z porzucaniem plastiku na rzecz biodegradowalnych opakowań zapowiedziało w ostatnich miesiącach wiele firm z branży żywności. Mars Wrigley ogłosił, że będzie pakował swoje produkty w opakowania papierowe (batoniki Balisto) oraz opakowania z bioplastiku (cukierki Skittles). Z kolei Lidl ogłosił przed kilkoma dniami, że chce, aby do 2025 r. 100 proc. opakowań jego marek własnych nadawało się do recyklingu.

Takie działania podejmowane są również poza branżą spożywczą, czy handlem, czego przykładem jest firma LEGO, która ogłosiła, że do 2025 r. przestanie pakować klocki w plastikowe woreczki.

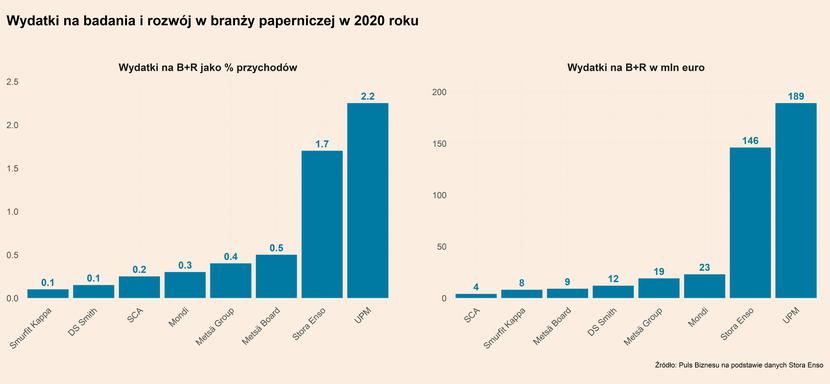

Stwarza to ogromną szansę dla producentów opakowań papierowych, których produkty muszą jednak cechować się wysokim poziomem innowacyjności, jeśli chcą zastąpić opakowania z tworzyw sztucznych. Niektóre firmy już ją dostrzegły, co widać w ich nakładach na badania i rozwój. Spośród największych europejskich firm, dwie biją w tym zakresie na głowę całą resztę – są to UPM oraz Stora Enso. Pierwsza z nich wydała w 2020 r. na badania i rozwój 189 mln EUR, co stanowi 2,25 proc. w odniesieniu do jej przychodów, z kolei druga z nich wydała 146 mln EUR, a więc 1,70 proc. przychodów. Pozostali konkurenci zostają w tyle, jednak świadomość znaczenia innowacji w branży rośnie. Świadczyć może o tym ogłoszona kilka tygodni temu decyzja DS Smith, aby podwoić nakłady na badania i rozwój. Oznacza to, że firma przeznaczy na ten cel do 2025 r. dodatkowe prawie 120 mln EUR. Nakłady na B+R rosną również wśród liderów w tym zakresie. W przypadku Story Enso wydatki wzrosły od 2015 r. o prawie 18 proc. w ujęciu kwotowym i aż o 0,5 pp. w odniesieniu do przychodów firmy.

Poza innowacyjnością technologiczną coraz większą rolę w branży będą również odgrywać kwestie związane ze zrównoważonym pakowaniem (sustainable packaging), a także gospodarką obiegu zamkniętego. Dotyczyć to będzie dwóch obszarów – recyklingu opakowań oraz ich wpływu na środowisko.

W pierwszym obszarze kluczowe będzie tworzenie opakowań w pełni poddających się recyklingowi. Obecnie nawet opakowania z papieru mogą nie nadawać się do recyklingu lub nadawać tylko częściowo. Klienci branży będą kładli coraz większy nacisk, aby opakowania mogły być w całości przetwarzane po ich użyciu, do czego producenci będą musieli dostosować produkcję. W drugim obszarze uwaga będzie zwrócona na oddziaływanie środowiskowe, jakie ma produkcja opakowania. Odnosi się to m.in. do kwestii tego, czy opakowanie zostało wytworzone z materiałów pochodzących z recyklingu oraz jak duży ślad węglowy powstał przy jego produkcji. Będzie to wymuszało na producentach opakowań działania na rzecz poprawy samej technologii produkcji, aby była ona środowiskowo bardziej efektywna.

Przykładem działań w tym zakresie jest stworzony przez DS Smith tzw. Wskaźnik Projektowania dla Obiegu Zamkniętego. Jego celem jest określenie stopnia zrównoważenia projektowanych opakowań. Bierze on pod uwagę m.in. stopień optymalizacji łańcucha dostaw, udział surowca z recyklingu użytego do produkcji, stopień w jakim polega recyklingowi, czy ślad węglowy, jaki zostawia jego wyprodukowanie (tutaj jest dostępny dokładny opis). Tego typu działania wychodzące naprzeciw oczekiwaniom firm dotyczącym zrównoważonego pakowania również będą nasilać się w branży w celu przyciągnięcia nowych klientów.

Podsumowanie innych trendów w branży produkcji i przetwórstwa papieru

W danych o produkcji papieru i wyrobów papierowych najsilniejszy wzrost w UE w marcu br. w ujęciu r/r zanotowała kategoria produkcja opakowań z papieru i tektury, która wzrosła o 5,9 proc.. Wynika to zapewne z wysokiego popytu na opakowania papierowe, szczególnie z segmentu e-commerce. Z kolei znacząco spadała produkcji artykułów domowych, toaletowych i sanitarnych (-16,4 proc.), co oczywiście jest związane ze zmianą struktury popytu w czasie trwania restrykcji antypemidemicznych. Łącznie przełożyło się to na spadek produkcji papierów i wyrobów z papieru o 1,1 proc. r/r.

W Polsce produkcja wyrobów z papieru wzrosła w marcu o 9,5 proc. rok do roku, a w kwietniu o 22,8 proc. rok do roku, choć kwietniowy wynik to w dużej mierze zasługa efektów bazy. Niestety nie ma danych dotyczących bardziej szczegółowego rozbicia produkcji w Polsce, ale są dane dotyczące produkcji niektórych konkretnych wyrobów. Produkcja papieru do celów graficznych wzrosła w marcu o 0,8 proc. rok do roku, a w kwietniu o 5,6 proc. rok do roku. Jak widać na wykresie, produkcja w tym segmencie jest powyżej średniej długookresowej, co jest ciekawym zjawiskiem. Możliwe, że część produkcji z Europy Zachodniej przeniosła się do Polski. Z kolej produkcja papieru i tektury falistej wzrosła w marcu o 8,8 proc., a w kwietniu o 23,5 proc. Wolumen produkcji w tym segmencie w Polsce od dekady rośnie w stabilnym tempie ok. 8-9 proc. rocznie.

Dynamik cen wyrobów z papieru płaconych przez konsumentów w kwietniu 2021 r. w ujęciu r/r pozostawała na podobnym poziomie jak w marcu. W całej UE wzrost cen wyniósł 1,1 proc., podczas gdy w Polsce było to 4,5 proc.. W przypadku cen płaconych przez producentów w marcu 2021 r. w całej UE w ujęciu r/r dalej widoczny był trend wzrostowy niemal wszystkich analizowanych kategorii. Tendencję spadkową wykazywały jedynie materiały piśmiennicze oraz tapety. Przy czym wzrost cen towarów na poziomie producentów oraz w sklepach jest wciąż niższy niż wzrost cen surowca – proces przerzucania rosnących kosztów na klientów dopiero się zaczął.

Dobre perspektywy przed producentami i przetwórcami papieru widzą inwestorzy. W odniesieniu do czerwca 2019 r. rosły ceny akcji niemal wszystkich największych spółek w branży. Najmocniej Nine Dragon Papers (115,4 proc.), Smurfit Kappa (74,9 proc.) oraz WestRock Company (63,8 proc.). Wśród największych spółek z branży na świecie, jedyną notującą spadki było Nippon Paper Industries (-30,6 proc.).