Łączna powierzchnia centrów danych w Polsce pokonała w 2021 r. barierę 100 tys. m kw., a do 2024 r. powinna osiągnąć prawie 144 tys. m kw. – wynika z raportu „Data Center w Polsce – edycja 2022” autorstwa firmy analityczno-doradczej Audytel. Nowe inwestycje w dużym stopniu napędzają światowi gracze rynku chmurowego – Google, Microsoft, AWS. Oprócz obecnych na polskim rynku dotychczasowych operatorów pojawiają się na nim firmy globalne. Obok Equinixa inwestycje rozpoczęły firmy Vantage, EdgeConneX i Data4. Obecnie w Polsce w budowie jest 46 tys. m kw. powierzchni data center.

Obecnie wykorzystane jest 78 tys. m kw., a 26,5 tys. m kw. stoi puste. Według ekspertów Audytela długi czas potrzebny na zagospodarowanie centrum danych przez nowych klientów sprawia, że 25-procentowy wskaźnik pustostanów to norma. Poza tym nowy globalni inwestorzy mają rezerwacje od dużych klientów już w trakcie budowy, więc nie ma zagrożenia, że na rynku będzie przybywać obiektów świecących pustkami.

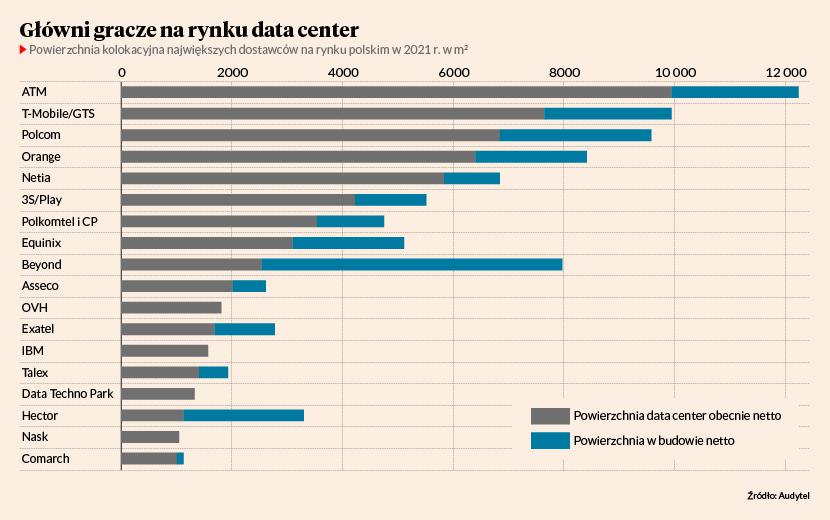

Ranking firm

W rankingu obecnych na polskim rynku operatorów pierwsze miejsce zajmuje ATM, drugie T-Mobil/GTS, a trzecie Polcom. Gdyby dodać wyniki należących do jednej grupy kapitałowej Netii i Polkomtela, to one zajęłyby drugi stopień podium, jednak Audytel uznał, że oferują usługi z dwóch różnych segmentów, więc w raporcie uwzględnił firmy osobno.

Pod względem liczby centrów danych Polska zajmuje szóste miejsce w Europie (z 5-procentowym udziałem w rynku), a w Europie Środkowo-Wschodniej jest liderem. Największym ośrodkiem jest Warszawa, gdzie znajduje 37 obiektów, za nią jest Poznań (10), a następnie Kraków (8).

Sprawdź program konferencji online “Ochrona danych osobowych i innych informacji”, 6 lipca >>

Kosztowne utrzymanie danych

Ceny usług kolokacyjnych rosną od kilku lat, głównie dlatego, że na rynek trafiają coraz nowocześniejsze obiektów i urządzenia – np. cena wynajmu szafy wzrosła w ciągu roku o 4,8 proc. i wynosiła w 2021 r. średnio ponad 1,5 tys. zł miesięcznie. Za wynajem 1 m kw. powierzchni średnio trzeba zapłacić ponad 1 tys. zł miesięcznie. (wzrost r/r o 0,8 proc.). Osobne rachunki klienci płacą za energię elektryczną - mogą one nawet przewyższać opłaty za najem. Prognozy wzrostu cen energii na lata 2023-24 przewidują utrzymanie lub dalszy wzrost cen hurtowych – w wariancie optymistycznym do 770-920 zł/MWh, a w pesymistycznym do 1260-1500 zł/MWh. Ceny podnosi też znaczący wzrost kosztów frachtu – za transport urządzeń kontenerem zza oceanu trzeba dziś zapłacić 2-3 razy więcej niż przed pandemią.

– Najdrożej jest w nowych obiektach, oferujących wyższe standardy. W najstarszych, działających już od 20 lat, które już się zamortyzowały, opłaty za usługi mogą być znacząco niższe. Na cenę wpływa też mi.in. lokalizacja - im bezpieczniejsza, tym wyższa cena - i standard wyposażenia – mówi Emil Konarzewski, partner zarządzający w Audytelu.