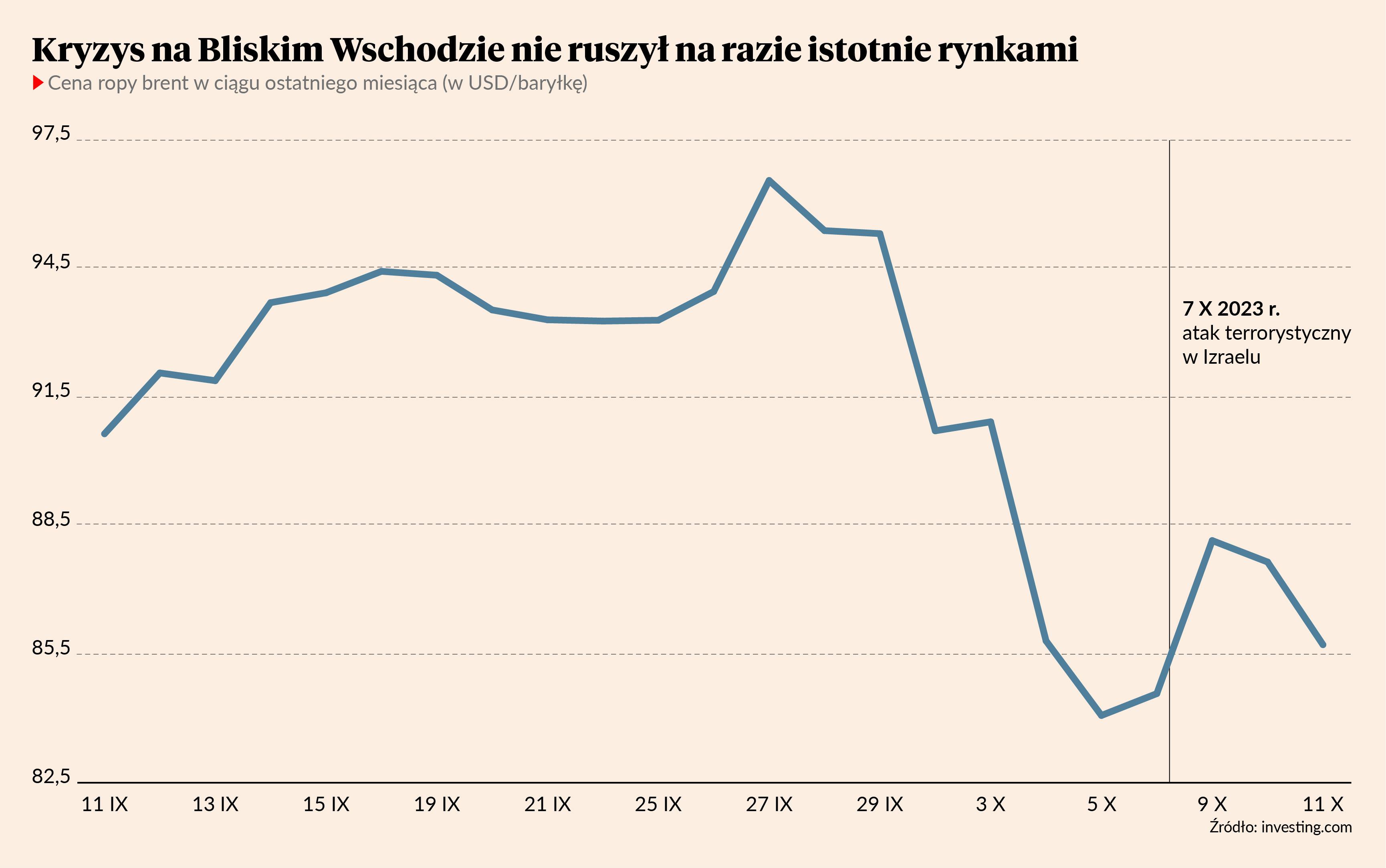

Oczy całego świata zwrócone były w ostatnich dniach na Izrael, gdzie z jednej strony rozgrywa się dramat ofiar barbarzyńskiego ataku terrorystycznego Hamasu, a z drugiej kiełkuje potencjalnie duży kryzys geopolityczny. Izrael zapowiada inwazję na Stefę Gazy, co może doprowadzić do regionalnej wojny na większą skalę. Z ekonomicznego punktu widzenia interesujące jest, dlaczego rynki finansowe niemal w ogóle nie zareagowały na ten kryzys. Nawet rynek ropy, potencjalnie najbardziej wrażliwy na reperkusje konfliktu, nie przeżywa większych turbulencji. Jak to wyjaśnić? Są dwie hipotezy: lekceważenie ryzyka lub spadek popytu na surowce w światowej gospodarce.

W środę cena ropy była na podobnym poziomie co tydzień wcześniej. Wynosiła ok. 85 dolarów za baryłkę. Na tle średniej z ostatniego roku jest to dużo, ale na tle ostatniego miesiąca mało. Jednocześnie na innych rynkach również panował spokój – dolar się osłabiał, ceny akcji rosły. Szczególnie dobre nastroje panują na polskim rynku. Złoty był w ostatnich pięciu dniach najbardziej zyskującą wobec dolara walutą świata, a WIG20 najmocniej rosnącym indeksem. Tymczasem wydawałoby się, że reperkusje geopolityczne kryzysu na Bliskim Wschodzie mogą dotknąć też nasz region – na przykład poprzez osłabienie poparcia finansowego USA dla Ukrainy. Tak dalekie powiązania nie muszą być oczywiście wyceniane przez inwestorów, ale fakt, że obserwujemy wyjątkowo dobre nastroje na wielu rynkach, jest mimo wszystko intrygujący.

Możliwe, że kryzys w Izraelu i na Bliskim Wschodzie nie stworzy żadnego ryzyka dla światowej gospodarki. Stanie się tak, jeżeli na szerszą skalę w wojnę nie zostaną wciągnięte Stany Zjednoczone oraz duzi producenci ropy z regionu, m.in. Iran. Wielu analityków uważa, że ryzyko aż takiej eskalacji jest bardzo małe. Z drugiej strony potencjalny scenariusz rozlania się wojny łatwo sobie wyobrazić: Izrael okupuje Strefę Gazy przy gigantycznym koszcie w postaci ofiar cywilnych, dochodzi do wojny między Izraelem a Libanem (Hezbollahem), po stronie Izraela stają Stany Zjednoczone, po stronie Hezbollahu Iran. Możliwe, że jest to scenariusz odległy, ale fakt, że rynek prawie w ogóle go nie wycenia, jest zaskakujący. W ciągu ostatnich dni pojawiło się wiele komentarzy, że ceny ropy powinny zareagować na kryzys wzrostem.

Jednocześnie na ceny surowców i innych aktywów oddziałuje bardzo wiele procesów ekonomicznych, które mogą dominować nad ryzykiem geopolitycznym. Warto zwrócić uwagę, że ceny ropy spadały mocno przez kilka dni przed wydarzeniami w Izraelu. Towarzyszył temu spadek cen innych surowców wrażliwych na koniunkturę, m.in. miedzi i aluminium. Kilka dni temu miedź była najtańsza od początku listopada zeszłego roku. Jest to prawdopodobnie przejaw słabości światowej produkcji przemysłowej i generalnie koniunktury. Ten czynnik może przeważać nad niebezpieczeństwem potencjalnego ograniczenia podaży ropy. Pytanie tylko, dlaczego na wzrost ryzyka – czy to geopolitycznego, czy popytowego – nie reagują ceny akcji, które śmiało rosną. To już trudniej wyjaśnić.

Historia dowodzi, że na stopniowy wzrost ryzyka kryzysu rynki reagują często z opóźnieniem. Na przykład złoty doznał największej przeceny dopiero 10 dni po rozpoczęciu inwazji Rosji na Ukrainę w 2022 r. Z kolei na początku 2020 r. rynki przez dłuższy czas nie reagowały na sygnały rozlewającej się pandemii. Nie należy więc wyciągać zbyt daleko idących wniosków z ostatnich zmian cen.