Konsekwencje dla elektroniki będą wynikały z dominującej pozycji Chin w wytwarzaniu metali oraz wykorzystania surowców w produkcji sprzętów elektrycznych. Analiza potencjalnych zmian w obu obszarach umożliwia przybliżenie możliwych konsekwencji.

Dominacja Chin w produkcji obu surowców

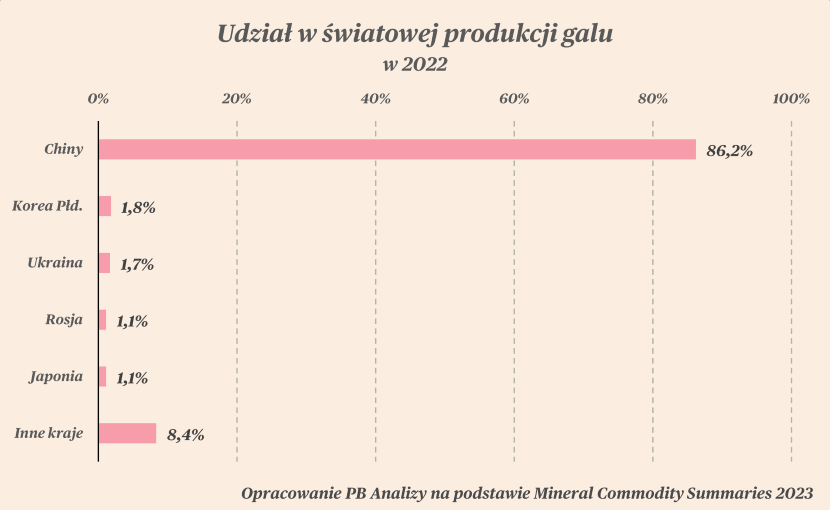

Patrząc na samą produkcję, jej koncentracja w Państwie Środka jest gigantyczna. W przypadku galu Chiny posiadały w 2022 roku 86 proc. zdolności wytwórczych, a w produkcji germanu 70 proc.

Trzeba rozróżnić tutaj zdolności produkcyjne od zdolności wydobywczych. Źródłem obu metali nie jest wydobycie, są one produktem ubocznym innych procesów przemysłowych, m.in. hutnictwa aluminium. Procesy te są również wykonywane w innych państwach, w tym w USA i Europie. Dominująca pozycja Chin nie wynika z posiadania złóż (jak np. z Arabią Saudyjską i ropą naftową). Można ją podważyć poprzez modyfikację procesów produkcyjnych w innych krajach. Wymagać to będzie czasu, ale w długim okresie podaż na rynkach zostanie utworzona w innych miejscach i ograniczenia eksportowe mogą ostatecznie doprowadzić do utraty pozycji Chin. Turbulencje produkcyjne będą zogniskowane w krótkim okresie, kiedy nie będzie zastępstwa dla dostaw z Chin. Firmy będą wtedy konkurowały o ograniczoną podaż obu metali, doprowadzając do wzrostu cen.

Alternatywy dla obu metali w przemyśle

Oba metale są wykorzystywane w produkcji sprzętu elektronicznego, w szczególności półprzewodników, sprzętu wojskowego, paneli fotowoltaicznych czy samochodów elektrycznych. W większości przypadków można je zastąpić krzemem, aczkolwiek jest on mniej wydajny, dlatego największy problem pojawi się w najbardziej zaawansowanych rozwiązaniach np. wojskowych czy masztach 5G. Konsekwencje dotyczą zatem pewnego segmentu rynku, ale nie odbiją się szerszym echem w gospodarce. Widać to również na giełdzie, gdzie żadna z notowanych firm technologicznych nie notuje istotnych spadków, tak samo jak indeksy giełdowe. Gdyby zagrożenie było poważne, inwestorzy uwzględniliby to w wycenach spółek. Podobnie jak w kanale produkcyjnym konsekwencje z tej strony będą dla firm krótkotrwałe, a przedsiębiorstwa dostosują się w długim okresie do nowych warunków rynkowych.

Przejściowy zwycięzca?

W całej układance nie można zapomnieć o potencjalnych beneficjentach całego zamieszania. Przez ograniczenia w eksporcie w Chinach zwiększy się podaż obu metali, zmniejszając ich ceny krajowe. Oznacza to spadek kosztów dla krajowych firm. W teorii da im to chwilową przewagę nad konkurencją z pozostałych krajów, szczególnie gdy tamte podmioty będą zajęte zabezpieczaniem dostaw oraz dostosowywaniem produkcji. W praktyce ta korzyść nie jest aż tak duża. Chiny i tak już dominują w produkcji masowej elektroniki konsumenckiej, przez efekty skali. Wyzwanie stanowi rozpoczęcie produkcji rozwiązań bardziej zaawansowanych technologicznie. A tutaj pomoc ze strony dwóch tańszych metali może okazać się niedostateczna.

Podsumowując, chińskie ograniczenia w eksporcie najprawdopodobniej nie doprowadzą do istotnych zawirowań w produkcji sprzętu elektronicznego. W krótkim okresie pojawią się pewne perturbację. W długim okresie nastąpi natomiast dostosowanie, poprzez zwiększenie możliwości produkcyjnych w innych krajach oraz zmianę procesów produkcyjnych u firm korzystających z obu metali.