„Wreszcie! W październiku według prognoz analityków produkcja miała wzrosnąć o 1,8 proc., a tymczasem mamy 4,7! I to mimo pogarszającej się wciąż sytuacji u naszych zachodnich sąsiadów” — napisał na portalu X premier Donald Tusk. Dane rzeczywiście były niezłe, szczególnie patrząc na zmianę między wrześniem a październikiem. Optymistycznie wygląda na przykład to, że po wielu miesiącach spadków wzrosła produkcja w motoryzacji, czyli sektorze, wokół którego kumulują się negatywne nastroje. Dane pokazują, że nie jest aż tak źle, jak sugerują spektakularne i głośne przypadki kryzysowe w niemieckich firmach.

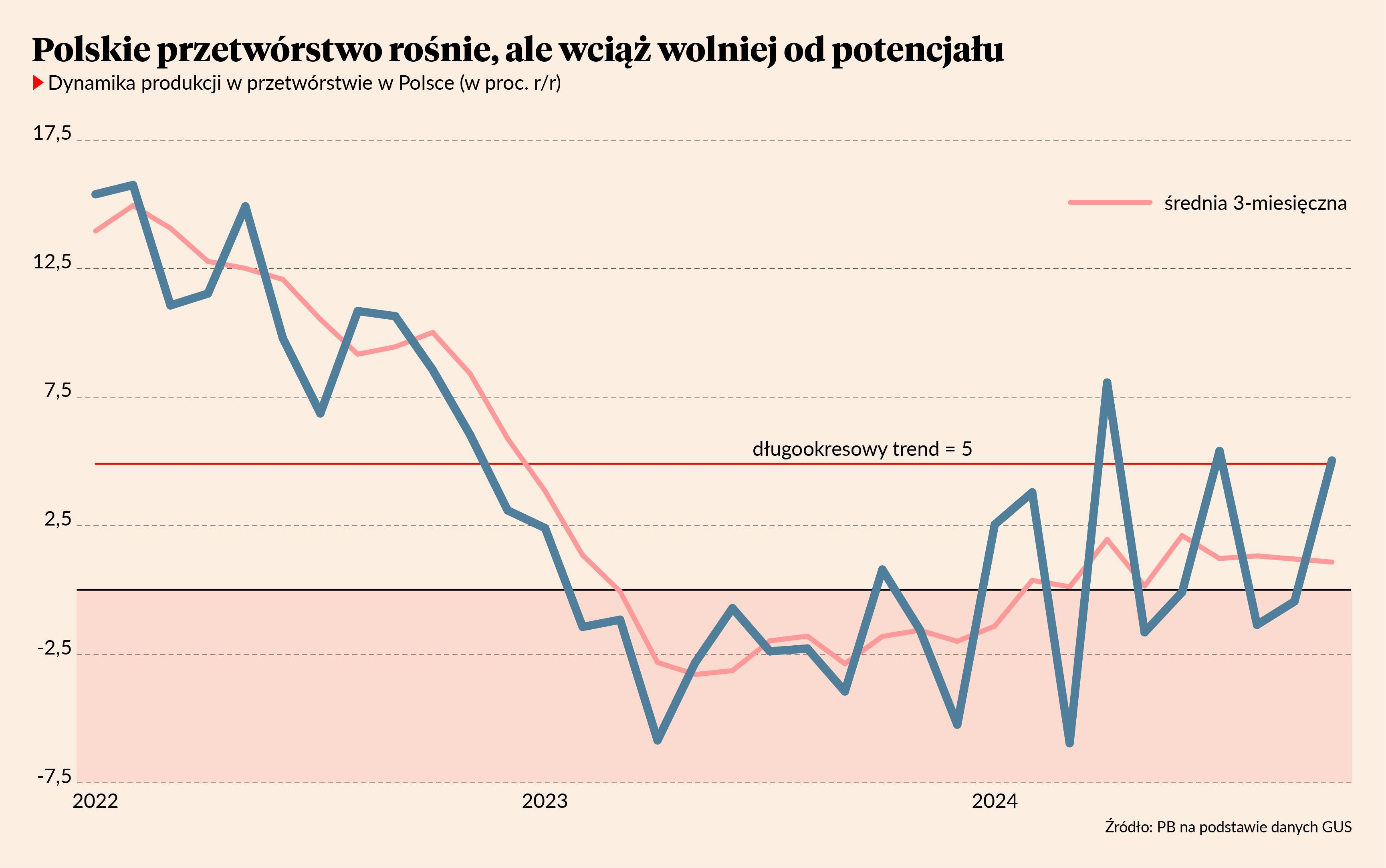

Warto jednak spojrzeć na te dane z odpowiednim dystansem. Uśredniona dynamika produkcji przetwórczej w Polsce wynosi wciąż około 1 proc. rok do roku. Dane wykazują się dużą zmiennością z miesiąca na miesiąc, więc sam październik trudno traktować jako jakiś przełom. W otoczeniu gospodarki nie widać sygnałów istotnej zmiany koniunktury. Indeksy nastrojów w Polsce i strefie euro są na niskich poziomach, sytuacja na rynkach surowcowych nie wskazuje na jakieś zauważalne ożywienie popytu na towary na świecie. Pewne pozytywne zjawiska można dostrzec w handlu detalicznym w Niemczech, ale jest jeszcze za wcześnie, by te impulsy dotarły do producentów.

W poniedziałek pojawiły się listopadowe wyniki niemieckiego indeksu Ifo, ważnego papierka lakmusowego koniunktury w tym kraju. Ogólny indeks spadł, a na uwagę zasługuje fakt, że subindeks dla przetwórstwa osiągnął nowe cykliczne dno.

Ten 1 proc. wzrostu w Polsce to mało na tle historycznej dynamiki. Ale wszystko jest kwestią punktu odniesienia. Na tle innych europejskich krajów produkcja w Polsce wygląda nieźle. Średnia dynamika produkcji w UE ostatnio wynosiła -1 proc. rok do roku. Liderem spadków są oczywiście Niemcy, gdzie produkcja spada w tempie 4 proc. Ujemną dynamikę notuje też wiele krajów Europy Środkowej, w tym m.in. Węgry i Rumunia.

To odniesienie do innych krajów to coś więcej niż element wyłącznie rywalizacyjny. Możemy dzięki temu zrozumieć, na ile sytuacja w Polsce wynika ze zmian cyklicznych, a na ile ze strukturalnych. Jeżeli produkcja w Polsce rośnie szybciej niż średnio w innych krajach, to znaczy, że utrzymuje się strukturalna ekspansja polskiej produkcji na rynku europejskim, choć otoczenie dla tej ekspansji jest trudniejsze — koszty produkcji w Polsce są coraz wyższe, Chiny prowadzą coraz intensywniejszą ekspansję w branżach ważnych z polskiego punktu widzenia. Na razie jednak te przeciwności nie wykoleiły polskiej produkcji. Jest więc możliwe, że gdy przyjdzie cykliczne ożywienie, dynamika produkcji w Polsce będzie mogła wrócić w okolice 5 proc.