Przedstawiamy krótkie podsumowanie najważniejszych zmian na światowych rynkach finansowych z ostatnich pięciu dni – zaczynając od walut, przez akcje, obligacje po surowce.

Amerykański dolar kontynuuje krótkookresowy trend aprecjacyjny, który ostatnio został podtrzymany przez zaskakująco wysokie dane o inflacji w Stanach Zjednoczonych. W styczniu inflacja konsumencka liczona miesiąc do miesiąca wyniosła 0,3 proc., wobec oczekiwanych 0,2 proc., a inflacja cen producentów również 0,3 proc., wobec oczekiwanych 0,1 proc. Szczególnie ta druga publikacja stanowiła duże zaskoczenie. Te małe różnice między danymi a prognozami rynkowymi składają się na dużą niespodziankę, która doprowadziła do rewizji przewidywań odnośnie zmian stóp procentowych przez Fed. Obecnie rynek wycenia niecałe 100 pkt bazowych cięć stóp w 2024 roku, podczas gdy do niedawna wyceniał 150 pkt. Pytanie, czy rynek nie skoncentrował się nadmiernie na szumie w danych? To jednak zostawmy do wyjaśnienia na kolejny miesiąc.

Za tą publikacją poszedł automatycznie wzrost rentowności obligacji skarbowych, ze względu na zwiększenie prawdopodobieństwa utrzymania wysokich stóp procentowych. Teoretycznie taka kombinacja – mocniejszy dolar i wyższe rentowności obligacji – powinna wywołać pogorszenie wycen na rynkach akcji. Ale nic takiego się nie stało, ceny akcji śmiało wędrują w górę, a jednym z liderów wzrostów pozostaje polski rynek.

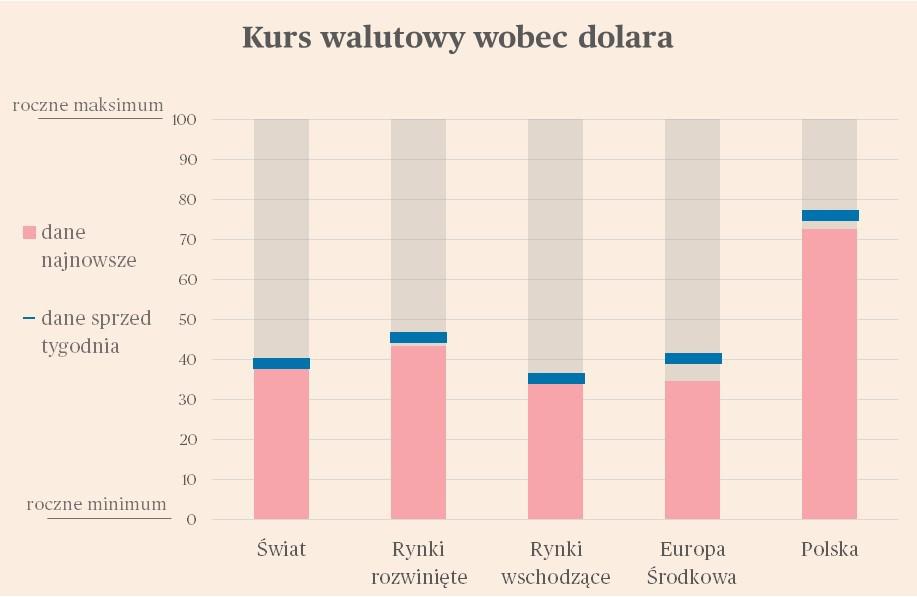

Na rynku walutowym większość walut traciła wobec dolara. Średnia zmiana 17 śledzonych przez nas kursów walutowych wobec dolara wyniosła -0,2 proc. w ciągu pięciu dni. Największej przeceny doznały waluty rynków wschodzących, a szczególnie Europy Środkowej. Znów najmocniej tracącą walutą była korona czeska. Jest to jednak przejaw raczej optymistycznych tendencji, czyli gwałtownego spadku inflacji w tym kraju. W styczniu inflacja w Czechach wyniosła zaledwie 2,3 proc., wobec 6,9 proc. w grudniu. W Polsce inflacja jest wciąż wyższa (3,9 proc.), ale wkrótce zbliży się do czeskich poziomów. Podobnie jest na Węgrzech. Na pewno za wcześnie jest jeszcze by deklarować zakończenie kryzysu inflacyjnego, jednak inwestorzy szukający atrakcyjnych okazji do tzw. carry-trade (inwestowanie w walutach o wysokich stopach procentowych, pożyczanie w walutach o niskich stopach) mogą traktować region Europy Środkowej jako coraz mniej atrakcyjny.

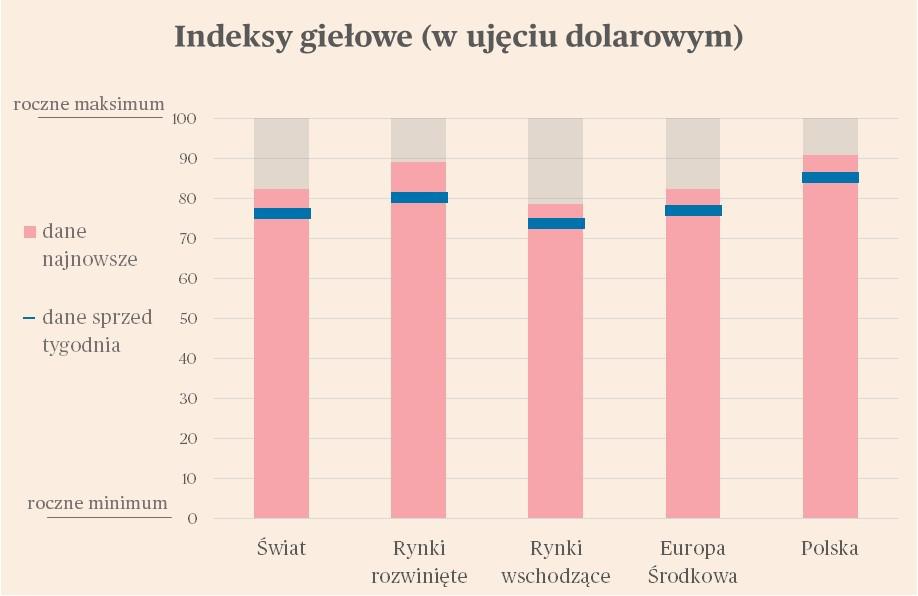

Na rynkach giełdowych utrzymuje się hossa, pomimo teoretycznie negatywnego wpływu droższego dolara. Średnia zmiana 16 śledzonych przez nas indeksów wyniosła +1,5 proc. Najwięcej zyskał japoński Nikkei, który zresztą zachowuje się byczo od początku roku: od końca grudnia japoński indeks wzrósł o 15 proc., wobec 5 proc. wzrostu amerykańskiego S&P500. Jako wyjaśnienie najczęściej podaje się solidny wzrost zysków, dywidend i skupu akcji własnych w japońskich spółkach. To w połączeniu z niskimi wycenami może sprawić, że rok 2024 będzie dla japońskiego rynku bardzo dobry. Wiele wskazuje, że Nikkei może wkrótce przebić historyczny szczyt z 1989 roku, do którego brakuje tylko 1,5 proc.

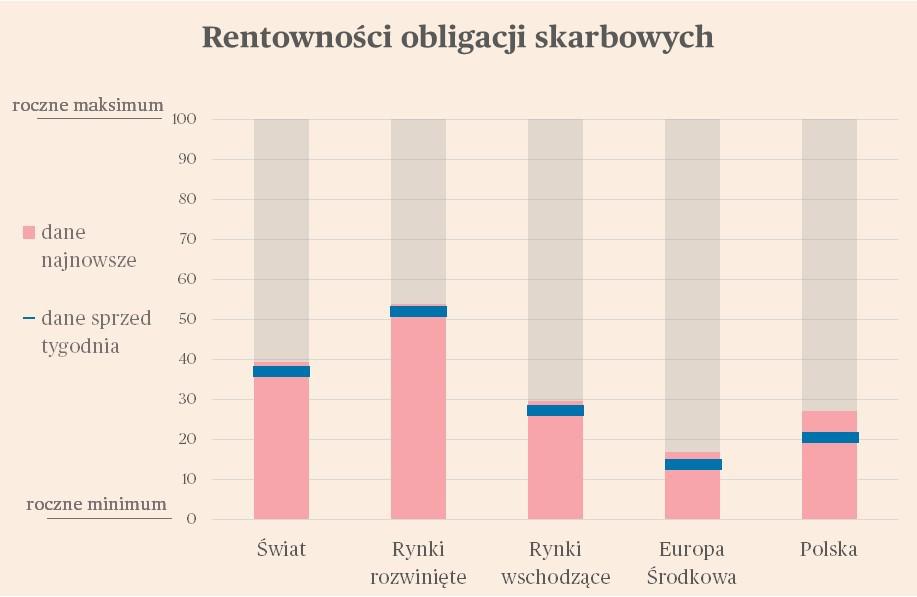

Rentowności obligacji skarbowych rosły na większości analizowanych przez nas rynków (czyli ceny obligacji spadały). Na 14 śledzonych przez nas rynków, średnia zmiana rentowności papierów 10-letnich wyniosła 0,06 pkt proc. (6 punktów bazowych). Najmocniej wzrosły rentowności obligacji na Węgrzech i w Polsce, pomimo niskich odczytów inflacyjnych. Przy czym rentowność papierów dwuletnich, najbardziej wrażliwych na perspektywy zmian stóp procentowych, jest dość stabilna w obu krajach. Reakcja papierów dziesięcioletnich mogła być po prostu pokłosiem tego, co działo się w Stanach Zjednoczonych. A tam rentowności ruszyły wyraźnie w górę, na całej długości krzywej dochodowości (czyli zarówno w przypadku papierów dwuletnich, jak i dziesięcioletnich). Powodem były wspomniane na początku niespodzianki inflacyjne, które stawiają pod znakiem zapytania scenariusz obniżek stóp procentowych w dolarach w pierwszej połowie roku.

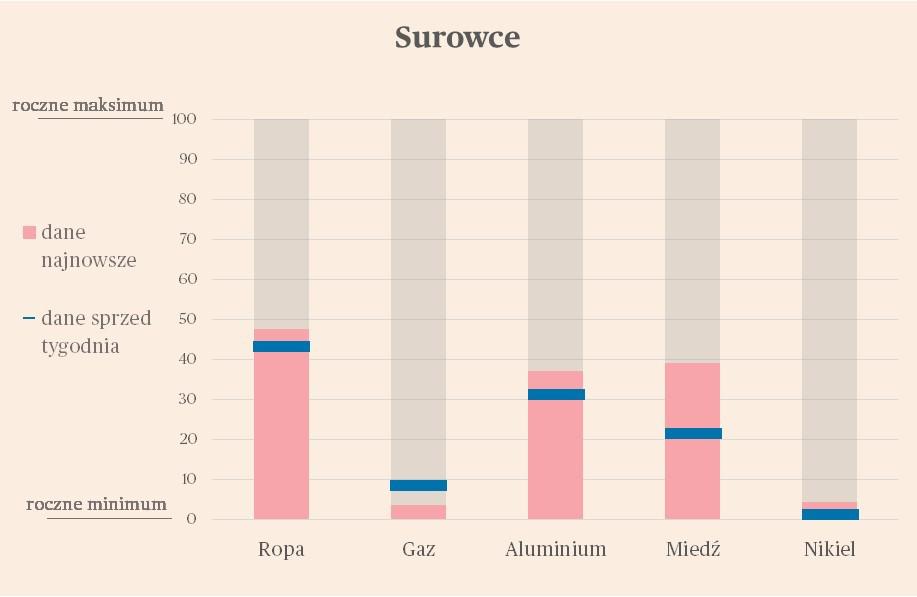

Rynek surowców jest w stanie zimowego snu. Ceny nie zmieniają się istotnie, nie kształtują się żadne nowe trendy. Najtańsze wobec poziomów z ostatniego roku są te surowce, które w okresie pandemii i początku wojny w Ukrainie najmocniej drożały: gaz, czy nikiel. Przy czym gaz lekko tanieje, a nikiel waha się wokół stabilnego poziomu. Stabilne są surowce powiązane ze światową koniunkturą przemysłową: aluminium czy miedź.