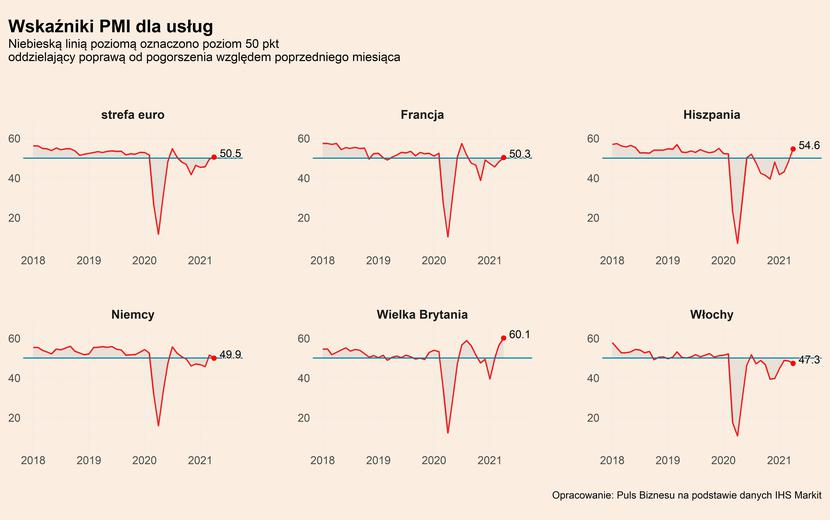

Wskaźnik PMI dla sektora usług strefy euro wyniósł w kwietniu 50,5 pkt względem 49,6 pkt miesiąc wcześniej, co oznacza, że firmy usługowe odnotowały poprawę koniunktury w stosunku do marca. To pierwszy raz od sierpnia 2020 roku, kiedy PMI dla sektora usług jest powyżej 50 pkt – granicy, która wskazuje na to czy sytuacja w branży się poprawiła czy pogorszyła względem poprzedniego miesiąca. Jest to pozytywne zaskoczenie, ponieważ kwiecień był miesiącem ostrych restrykcji w wielu krajach.

Tworząca indeks PMI firma Markit wskazuje w wielu badaniach krajowych, że widać istotną dywergencję między sektorami. Poprawa koniunktury w usługach jest przede wszystkim efektem wzrostu aktywności w takich branżach jak telekomunikacja, logistyka, czy finanse. Jednocześnie wciąż zła jest sytuacja w branżach objętych obostrzeniami, jak HoReCa. To pokazuje, że następuje pewien proces immunizacji „ciała gospodarczego” – niektóre zainfekowane elementy wciąż są chore, ale coraz większa część gospodarki funkcjonuje w miarę normalnie.

Dla poprawy koniunktury ważne są też oczekiwania. Wskaźnik mierzy nie tylko ocenę sytuacji bieżącej, ale też spojrzenie menedżerów na przyszłość. A te się wyraźnie poprawia dzięki przekonaniu, że szczepienia doprowadzą wkrótce do masowego otwierania gospodarek. Jest to bardzo prawdopodobny scenariusz, ale wciąż to jest tylko scenariusz, a nie bieżąca rzeczywistość.

Zjawisko dywergencji widać również w ujęciu geograficznym. Z jednej strony w Wlk. Brytanii (60,1 pkt), Hiszpanii (54,6 pkt) i Francji (50,3 pkt) odnotowano poprawę koniunktury. Z drugiej zaś we Włoszech (47,3 pkt) i Niemczech (49,9 pkt) branża nadal jest w kryzysie. Ponadto w przypadku tych dwóch ostatnich państw w kwietniu doszło do spadku poziomu wskaźnika PMI względem poprzedniego miesiąca.

Ciekawym przypadkiem są Niemcy, w których PMI dla usług osiągnął w marcu poziom 51,5 pkt, a więc wskazujący na ekspansję. Jeśli o naszych zachodnich sąsiadów zahamowanie ożywienia w usługach wynika tam w dużej mierze z utrzymującej się wysokiej liczby zachorowań, która zmusiła władze kraju do zaostrzenia restrykcji. Wskazuje na to fakt, iż właśnie w sektorach związanych z bezpośrednim kontaktem z klientem sytuacja wygląda najgorzej. W innych bowiem mniej bezpośrednio dotkniętych przez obostrzenia, np. w branżach transportowo-logistycznej oraz wynajmu i prowadzenia działalności gospodarczej koniunktura w kwietniu się poprawiła. Ponadto tempo tworzenia nowych miejsc pracy jest w niemieckim sektorze usług najszybsze od stycznia 2020 roku.

Choć dla Polski nie publikowany jest wskaźnik PMI dla usług z badania przeprowadzanego przez GUS wiemy, że podobnie jak w Niemczech wygląda sytuacja w polskim sektorze usług, o czym niedawno pisaliśmy. U nas także najgorzej radzi sobie sektor HoReca i kulturalno-rozrywkowy, podczas gdy na przykład w branży TMT (telekomunikacja, media, technologie) widać już ożywienie.

Co dalej? W kolejnych miesiącach koniunktura w europejskich usługach będzie w dalszym ciągu się poprawiać wskutek coraz szybciej postępujących szczepień oraz opadania trzeciej fali pandemii w Europie. Te dwa czynniki spowodują, że rządy będą coraz śmielej otwierać swoje gospodarki, a zwłaszcza branżę usługową. Optymistycznie nastraja zwłaszcza fakt, iż nawet w takich państwach jak Niemcy i Włochy, w których sektor usług w kwietniu pozostawał w stagnacji, nastroje wśród przedsiębiorstw pozostają bardzo dobre. Europejski sektor usług przypomina trochę ptaka, który jest już gotowy do lotu i tylko czeka na sygnał do startu. Wygląda na to, że nadejdzie on lada dzień.