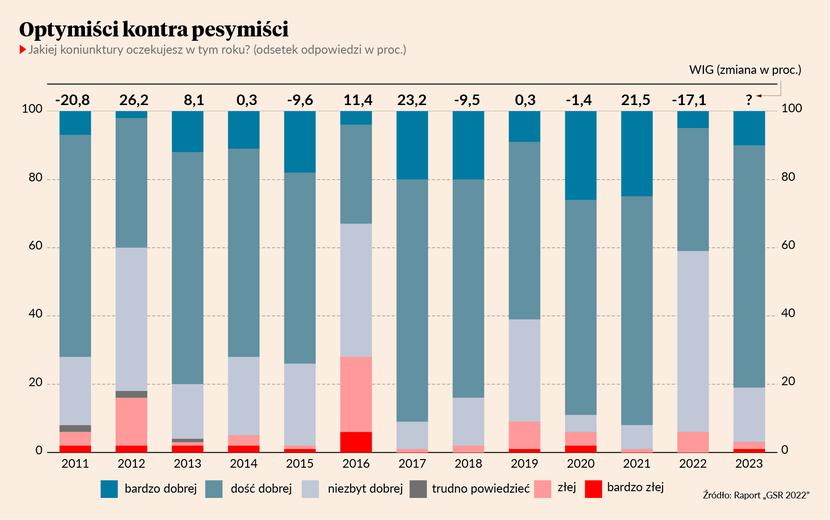

Wśród przeszło setki ankietowanych analityków i zarządzających funduszami znalazło się tylko trzech pesymistów, którzy w 2023 r. spodziewają się złej lub bardzo złej koniunktury na warszawskiej giełdzie – wynika z ankiety Giełdowa Spółka Roku zrealizowanej w styczniu i lutym przez PB. Na pytania odpowiadali specjaliści zatrudnieni w biurach maklerskich (66 proc. uczestników ankiety) oraz TFI (34 proc.).

Frakcja sceptyków zakładających niezbyt dobrą passę na GPW stopniała do zaledwie 16 proc., choć jeszcze rok temu stanowiła bezwzględną większość (53 proc). Za to względem zeszłorocznego badania więcej niż podwoił się odsetek giełdowych optymistów. Aż 71 proc. uczestników ankiety GSR zakłada, że rok 2023 będzie dość dobry dla polskiego rynku akcji, a kolejne 11 proc. mówi wręcz o roku bardzo dobrym. Łączny odsetek giełdowych byków sięga więc 82 proc., co jest czwartym najwyższym wynikiem w przeszło 20-letniej historii badania.

Optymiści po przejściach

Mimo udanej końcówki rok 2022 był nieudany dla posiadaczy polskich akcji. Nawet po uwzględnieniu jesiennego rajdu WIG20 i mWIG40 straciły po ok. 21 proc. Lepiej spisały się spółki mniejsze – sWIG80 obniżył się o 12,8 proc. Mieliśmy więc do czynienia z jednoznaczną bessą, jaka nastąpiła po nieco szalonej hossie trwającej od marca 2020 do listopada 2021 r.

Rok temu większość ankietowanych ekspertów wyczuwała nadchodzące spadki, ponieważ 53 proc. analityków i zarządzających oczekiwało niezbyt dobrej koniunktury na GPW. Ale tylko kilku (6 proc.) ośmieliło się wprost zaznaczyć, że spodziewa się złego roku dla polskich akcji. Co nie zmienia faktu, że obie grupy zasadniczo miały rację względem zeszłorocznych perspektyw warszawskiego parkietu.

Zeszłoroczny pesymizm nie był ekstremalny, ale jasno kontrastował z bezprecedensowym optymizmem sprzed dwóch lat. Na początku 2021 r. frakcja giełdowych byków liczyła rekordowe 92 proc. respondentów. I tym razem większość miała rację – bo główne indeksy GPW przyniosły wtedy dwucyfrowe stopy zwrotu. Zupełnie inaczej było zimą 2020 r., gdy mimo rozpoczynającego się koronakryzysu prawie 90 proc. respondentów spodziewało się dobrej koniunktury na GPW. I poniekąd mieli rację. Po marcowym krachu giełdowe indeksy przez kolejne miesiące 2020 r. pięły się w górę, czemu towarzyszył renesans polskiego inwestora indywidualnego, który masowo wrócił na GPW i NewConnect. Choć WIG20 zamknął pod kreską trzeci rok z rzędu, a mWIG40 ledwo wyszedł na plus, to szeroki rynek reprezentowany przez indeks sWIG80 dał zarobić ponad 33 proc.

Większość nie zawsze się myli

Stara giełdowa mądrość głosi, że „większość nie ma racji”. To motto inwestorów kontrariańskich, którzy w jednomyślności inwestycyjnego tłumu dostrzegają oznaki nadchodzącego końca obowiązującego trendu. „Bój się, gdy inni są chciwi. Bądź chciwi, gdy inni się boją” – jak to mistrzowsko ujął Warren Buffett. Wiele jednak zależy od tego, o czyjej większości mówimy. Owszem, nie raz i nie dwa zdarzało się, że rynkowi profesjonaliści wypadali nie lepiej niż inwestująca „ulica” i nie byli w stanie przewidzieć punktów zwrotnych.

Teraz jednak sytuacja jest diametralnie inna. Nie ma bowiem mowy o wybujałym optymizmie charakterystycznym dla dojrzałej fazy hossy. Ba, wśród ekspertów nie ma nawet zgodności co do tego, czy polska giełda jesienią 2022 r. wyznaczyła dołek bessy. Mamy więc do czynienia albo z dość młodą hossą (liczącą sobie niespełna 5 miesięcy), albo jedynie ze wzrostową korektą w ramach rynku niedźwiedzia. Także odsetek „turbo-optymistów” (11 proc.) jest wyraźnie niższy od historycznych rekordów (25-26 proc. w latach 2020-21).

Ze względu na moment przeprowadzenia badania (od 5 stycznia do 13 lutego 2023 r.) w wynikach nie widzimy pesymizmu tak charakterystycznego dla dołka bessy, jaki widzieliśmy w badaniach GSR choćby z roku 2009 czy 2016. Wtedy czas wypełniania ankiet niemalże zbiegł się z cyklicznym giełdowym dołkiem. Teraz minęło od niego dobrych kilka miesięcy – jeśli faktycznie dno bessy wypadło w październiku 2022.

Nie lękajcie się dobrego sentymentu

Sprawdźmy zatem, co działo się z polską giełdą w tych latach, gdy odsetek optymistów w badaniu GSR sięgał przynajmniej 80 proc. Przez poprzednie 21 lat mieliśmy do czynienia z sześcioma takimi sytuacjami. Działo się tak w latach 2004, 2013, 2017-18 oraz 2020-21. W czterech na sześć takich przypadków WIG kończył taki optymistyczny rok na plusie. W jednym przypadku minus był jedynie symboliczny (-1,4 proc. w 2020 r.), ale wtedy więcej niż satysfakcjonującą stopę zwrotu (+33,6 proc.) „dowiozły” mniejsze spółki zrzeszone w indeksie sWIG80.

Na wyraźnym plusie są także średnie historyczne stopy zwrotu z GPW osiągane w latach, gdy uczestnicy ankiety GSR byli w bardzo byczych nastrojach. W przypadku WIG-u było to przeciętnie 11,6 proc., WIG20 7,2 proc., mWIG 16,3 proc., a sWIG aż 23,7 proc. Oczywiście to tylko historyczne analogie, pozbawione jakiejkolwiek gwarancji powtórzenia się w 2023 r.

Jest jednak jeszcze jedna statystyka, którą warto tu przytoczyć. Chodzi o to, że giełdowy optymizm (tj. odsetek byków przewyższający 80 proc.) zapanował po roku, który cztery główne indeksy GPW zakończyły pod kreską. Jest to pierwsza taka sytuacja w 24-letniej historii badania Giełdowa Spółka Roku. Mamy co najwyżej jeden taki „półprecedens”. Jest nim przypadek roku 2021, gdy odnotowano rekordowo wysoki odsetek giełdowych optymistów. Był to przypadek absolutnie szczególny, gdy ankieta GSR przypadła na drugą falę lockdownów, ale już w trakcie covidowej hossy rozpoczętej wiosną 2020 r. Wtedy to WIG za sprawą słabości spółek z WIG20 zakończył rok 2020 pod kreską, ale za to sWIG80 wypracował drugą najlepszą roczną stopę zwrotu po 2007 r.

Mieliśmy więc sytuację, gdy wybujałemu optymizmowi giełdowych ekspertów towarzyszyła ujemna roczna stopa zwrotu z WIG-u za rok poprzedni. I po takiej kombinacji rok 2021 okazał się bardzo udany dla krajowych aktywów. Dla polskiego rynku akcji byłoby bardzo dobrze, gdyby ten scenariusz powtórzył się w roku 2023.