Ryzyko związane z kredytami frankowymi będzie jednym z głównych czynników kształtujących sytuację w sektorze bankowym w najbliższych latach. Rok 2023 może być kluczowy pod względem materializacji tego ryzyka, ponieważ spodziewane są w tej kwestii wyroki Trybunału Sprawiedliwości UE. Coraz większa liczba spraw jest również rozstrzygana przez polskie sądy. W negatywnym scenariuszu możliwe jest bardzo silne obniżenie wyników, a także wycen części banków.

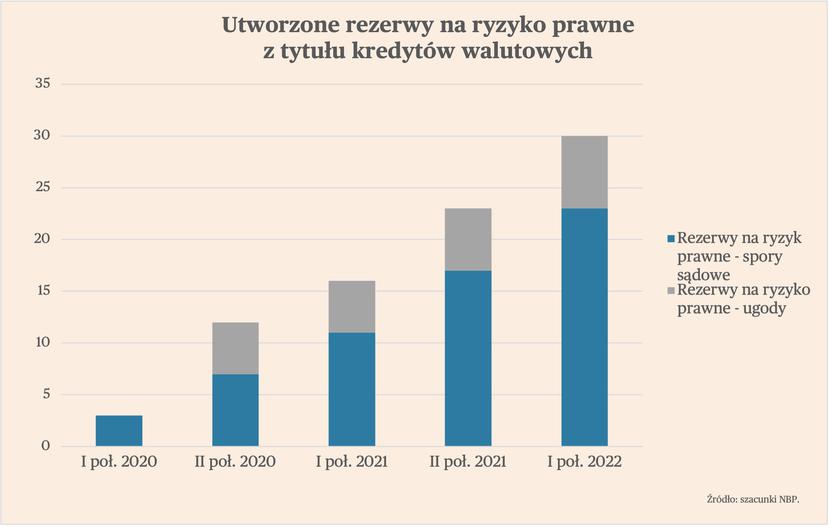

Jak wynika z danych NBP, do czerwca 2022 r. cały sektor przeznaczył ponad 30 mld zł na rezerwy związane z kredytami frankowymi. Zdecydowana większość z nich to rezerwy na spory sądowe (prawie 25 mld zł), pozostałe to rezerwy na ugody (ponad 5 mld zł) oraz z tytułu dodatkowego wymogu kapitałowego (ponad 5 mld zł). Całość zawiązanych rezerw jest równa ok. 35 proc. obecnego portfela kredytów frankowych. Same rezerwy na spory sądowe to ok. 25 proc. tego portfela.

Ile jeszcze banki będą musiały przeznaczyć na ryzyko związane z tymi kredytami? To oczywiście zależy od tego, jaka część kredytobiorców zdecyduje się złożyć pozew przeciwko bankom, a także jaka część z nich zgodzi się na warunki ugód proponowanych przez banki. Zakładając, że ugody uda się zawrzeć w 70 proc. przypadków, a w 30 proc. sądy orzekną unieważnienie umów, to według szacunków NBP, będzie oznaczało konieczność dokonania kolejnych prawie 30 mld zł odpisów na rezerwy. W bardziej pesymistycznym scenariuszu 50 proc. ugód i 50 proc. unieważnień ta kwota rośnie do poziomu niemal 40 mld zł. Z kolei w scenariuszu 25 proc. ugód i 75 proc. unieważnień sięgnie ona 50 mld zł. Te wyliczenia nie dotyczą kredytów spłaconych, spory w ich przypadku będą oczywiście podnosiły kwotę koniecznych do utworzenia rezerw.

Jak duża jest skala potencjalnych odpisów w stosunku do wyników sektora? W 2021 r. cały sektor osiągnął zysk na poziomie niespełna 9 mld zł i spodziewa się podobnego wyniku w 2022 r. Biorąc pod uwagę najbardziej optymistyczny z przedstawionych scenariuszy, czyli dodatkowe rezerwy na poziomie 30 mld zł, oznacza to oddanie ponad 4-letnich zysków.

Oczywiście nie wszystkie banki są dotknięte problemem kredytów frankowych w równym stopniu. Zestawiliśmy posiadany portfel tych kredytów z kapitałem własnym banków na koniec III kw., sumą zysków osiągniętych w latach 2018-2021, a także z ich obecną kapitalizacją.

Dwa spośród banków notowanych na GPW – Alior Bank oraz Citi Handlowy – są bankami, które posiadają marginalny udział kredytów frankowych w portfelu. Ryzyko związane z tymi kredytami nie będzie więc miało istotnego wpływu na ich wynik w przyszłości. Dla pozostałych banków z GPW kredyty walutowe są większym problemem.

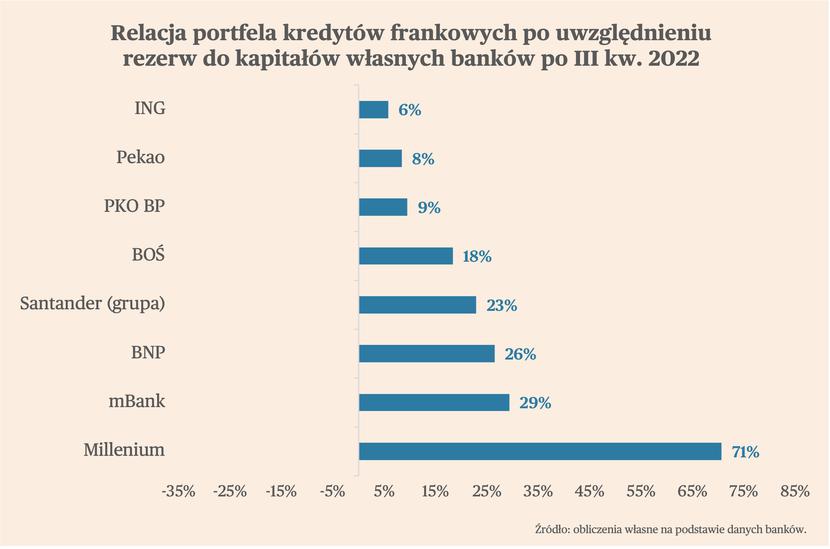

Najgorszą relację kredytów frankowych po odpisach w stosunku do kapitałów własnych posiada Bank Millenium. W przypadku tego banku nieodpisane jeszcze kredyty walutowe stanowią aż 71 proc. kapitałów własnych. W pozostałych bankach ta relacja jest wyraźnie niższa, choć dla czterech innych banków można ją określić jako dosyć wysoką. Jest tak w przypadku mBanku (29 proc.), BNP Paribas (26 proc.), Santandera (23 proc.) oraz BOŚ Banku (18 proc.). Najniższą relacją posiada ING (6 proc.), a niewiele wyższą Pekao (8 proc.) oraz PKO BP (9 proc.).

Podobnie wygląda sytuacja poszczególnych banków w zakresie relacji zysku netto z lat 2018-2021 do posiadanego portfela kredytów frankowych. Najgorszą relację ma BOŚ Bank, który w tych latach zanotował skumulowaną stratę netto. Bardzo niewielki zysk osiągnął Bank Millenium, co oznacza, że portfel kredytów frankowych jest od niego wielokrotnie większy. Stosunek zysku netto z ostatnich czterech lat do portfela frankowego przekracza 100 proc. w przypadku mBanku (272 proc.), a także BNP (153 proc.) i jest blisko tej granicy dla Santandera (93 proc.). W przypadku pozostałych banków ta relacja jest znacznie niższa – dla PKO BP wynosi 30 proc., dla Pekao 23 proc., a dla ING jedynie 6 proc.

Oczywiście należy pamiętać, że w tych latach banki dokonywały już bardzo znaczących odpisów na kredyty frankowe, które obniżyły wyniki. Ponadto, ostatnie lata 2020-2021 były trudne dla sektora ze względu na wpływ pandemii. To porównanie daje jednak pewien obraz tego, jaką część posiadanego portfela frankowego pokryłby zyski wypracowane w ostatnich latach.

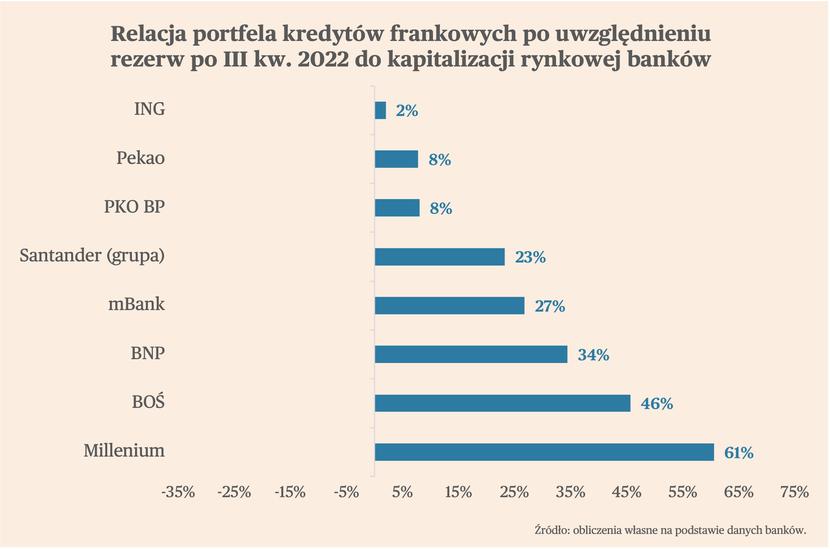

Relacja wartości portfela frankowego do kapitalizacji rynkowej jest najwyższa również w przypadku Banku Millenium, dla którego wynosi aż 61 proc. Jest ona wysoka też dla BOŚ Banku (46 proc.), BNP Paribas (34 proc.), mBanku (27 proc.) oraz grupy Santander (23 proc.). Dla trzech pozostałych banków ta relacja jest dużo niższa i wynosi 8 proc. dla PKO BP oraz Pekao, a także jedynie 2 proc. dla ING.

Na podstawie tych obliczeń, banki notowane na GPW można pod tym względem podzielić na trzy grupy.

W pierwszej z nich znajduje się Alior Bank oraz Citi Handlowy, czyli banki, które posiadające marginalny udział kredytów frankowych w portfelu. Do tej grupy można zaklasyfikować już także ING, który właściwie pozbył się już problemu frankowego. Dla tych banków ryzyko prawne związane z kredytami walutowymi nie będzie miało istotnego wpływu na wyniki w przyszłości.

W drugiej grupie znajdują się banki, które mają umiarkowany problem z kredytami frankowymi. Będą musiały ponieść z tego tytułu dodatkowe odpisy i wpłynie to na ich wynik, jednak są w stanie dosyć szybko uporać się z tym problemem. Wśród nich znajdują się Pekao oraz PKO BP.

Jest też trzecia grupa, czyli banki posiadające bardzo duży portfel frankowy. Dalsze odpisy będą silnie obciążały ich wyniki i będą osłabiać ich pozycję na rynku. W tej grupie jest Millenium, BOŚ, BNP, mBank oraz Santander. W przypadku pierwszych dwóch konieczność dokonania dużych odpisów w krótkim czasie może nawet doprowadzić do problemów kapitałowych. To dla tej grupy banków, ryzyko prawne związane z kredytami walutowymi będzie miało znaczący wpływ na wycenę na giełdzie.

W tym miejscu warto zadać pytanie, czy ich obecne kursy akcji wyceniają to ryzyko? Częściowo zapewne tak, bo ten problem jest na bieżąco raportowany przez banki i jest obecny w analizach na ich temat. Na horyzoncie jest jednak scenariusz kumulowania odpisów w krótkim czasie na skutek niekorzystnych wyroków TSUE oraz wykształcenia się dominującej linii orzeczniczej w sądach powszechnych i przez to znacznego skrócenie czasu procesów. I tego wycena banków w całości może jeszcze nie uwzględniać.

Ile w takim scenariuszu mogłyby wynieść spadki notowań? Załóżmy, że konieczność dokonania odpisów w ciągu kolejnego roku będzie dotyczyła połowy portfela. Wówczas dla Millenium to będzie równe ok. 30 proc. rynkowej kapitalizacji. Dla BOŚ Banku to będzie 23 proc., dla BNP 17 proc., dla mBanku 13 proc., a dla Santandera 12 proc. Oczywiście rynek wycenia już konieczność pewnych odpisów, choć pewnie nie w tej skali.