Dane o bezpośrednich inwestycjach zagranicznych w tym roku są bardzo optymistyczne. Od razu pojawiają się dwa pytania: z czego wynikają? Czy wojna w Ukrainie i kryzys inflacyjny mogą je odwrócić? Pierwsze dane z miesięcy po rozpoczęciu wojny sugerują, że nie wystąpił efekt paniki, choć na razie jest bardzo wcześnie na ocenę.

NBP podał w czwartek najnowsze dane o bilansie płatniczym, które pokazują rachunek wszystkich przepływów finansowych między Polską a zagranicą. Dane te można wykorzystać m.in. do analizowania handlu zagranicznego, transferów unijnych, a także inwestycji – w tym inwestycji bezpośrednich, czyli takich, w których inwestor nabywa ponad 10 proc. udziałów w spółce, udziela swojej spółce kredytu lub utrzymuje zyski swojej spółki w Polsce. Warto podkreślić, że inwestycje w tym pojęciu oznaczają nabywanie aktywów finansowych, a nie tworzenie nowego majątku trwałego, czyli nie są to nakłady na środki produkcyjne (choć mogą być ich odzwierciedleniem; gdy mówimy zaś o inwestycjach w kontekście danych o PKB, to zwykle mamy na myśli przyrost środków produkcji).

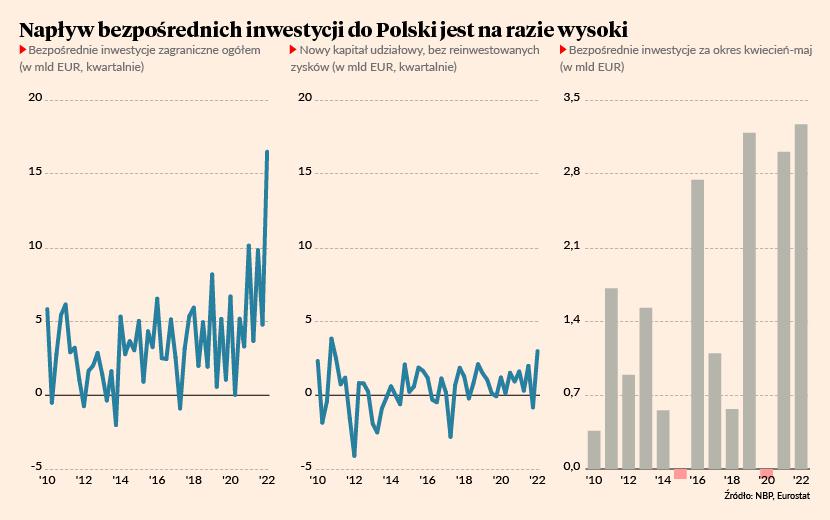

Na razie skupię się na danych kwartalnych, bo możemy je porównywać między krajami i są najdokładniejsze. W I kw. napływ bezpośrednich inwestycji do Polski wyniósł 16,5 mld EUR i był nie tylko najwyższy w historii, ale też o 60 proc. wyższy niż poprzedni rekord z II kw. 2021 r. Pod względem napływu inwestycji Polska znalazła się na trzecim miejscu w UE, za Niemcami i Belgią, co się wcześniej nie wydarzyło.

Dużą część napływu stanowią reinwestowane zyski, czyli zyski zagranicznych firm, które nie są wypłacane zagranicznym akcjonariuszom, ale utrzymywane w Polsce. Ponieważ zyski firm są generalnie bardzo wysokie historycznie, więc niejako z automatu rosną też raportowane inwestycje.

Po odjęciu reinwestowanych zysków napływ kapitału też jest jednak bardzo wysoki. Gdy odejmiemy zarówno reinwestycje, jak też kapitał dłużny (kredyty i obligacje), a uwzględnimy tylko nowo napływający kapitał udziałowy (akcje), to napływ inwestycji sięgnął 2,9 mld EUR i był najwyższy od końca 2010 r. Ewidentnie ilość inwestowanego w Polsce kapitału jest wysoka na tle historycznym.

Z czego to wynika? Można podać kilka hipotez. Przede wszystkim może być to efekt relokacji w łańcuchach dostaw i tzw. nearshoringu, czyli inwestowania przez zagranicznych producentów blisko zakładów macierzystych. To wynika głównie z doświadczeń z czasów pandemii i większej wagi przypisywanej stabilności dostaw, kosztem wagi cen kupowanych towarów. Ponadto może być to skutek atrakcyjnej wyceny polskich przedsiębiorstw w warunkach osłabienia złotego. Co więcej, permanentna słabość polskiej waluty (o której pisałem niedawno) sprawia, że relacja realnej wydajności pracy do nominalnych kosztów wynagrodzeń dla zagranicznych inwestorów jest bardzo atrakcyjna.

Czy ten trend przetrwa po rozpoczęciu wojny w Ukrainie, która wzbudziła obawy o stabilność całego regionu Europy Środkowej? Będzie to bardzo trudno wyłapać, ponieważ w warunkach światowej recesji napływ inwestycji będzie na pewno mniejszy. Inwestycje są bardzo cykliczne. Pierwsze dane miesięczne sugerują, że na razie nie ma efektu paniki. W okresie kwiecień-maj napływ inwestycji bezpośrednich był najwyższy w historii dla analogicznych miesięcy. Dane miesięczne są niedokładne (podlegają rewizjom z upływem czasu), a czasu od początku wojny minęło bardzo mało, więc do wszelkich wniosków trzeba podchodzić z dystansem. Gdyby jednak wśród firm wystąpiła panika, to dane byłyby raczej wyraźnie gorsze, nawet biorąc pod uwagę opóźnienia między decyzjami a faktycznym napływem inwestycji.

Wniosek? Pozycja Polski dla międzynarodowych firm wydaje się wciąż mocna. Pozwala to z pewnym optymizmem patrzeć na perspektywy rozwoju mimo nadchodzącej recesji.